Trendstrategie mit Crossover zweier gleitender Durchschnitte

Übersicht

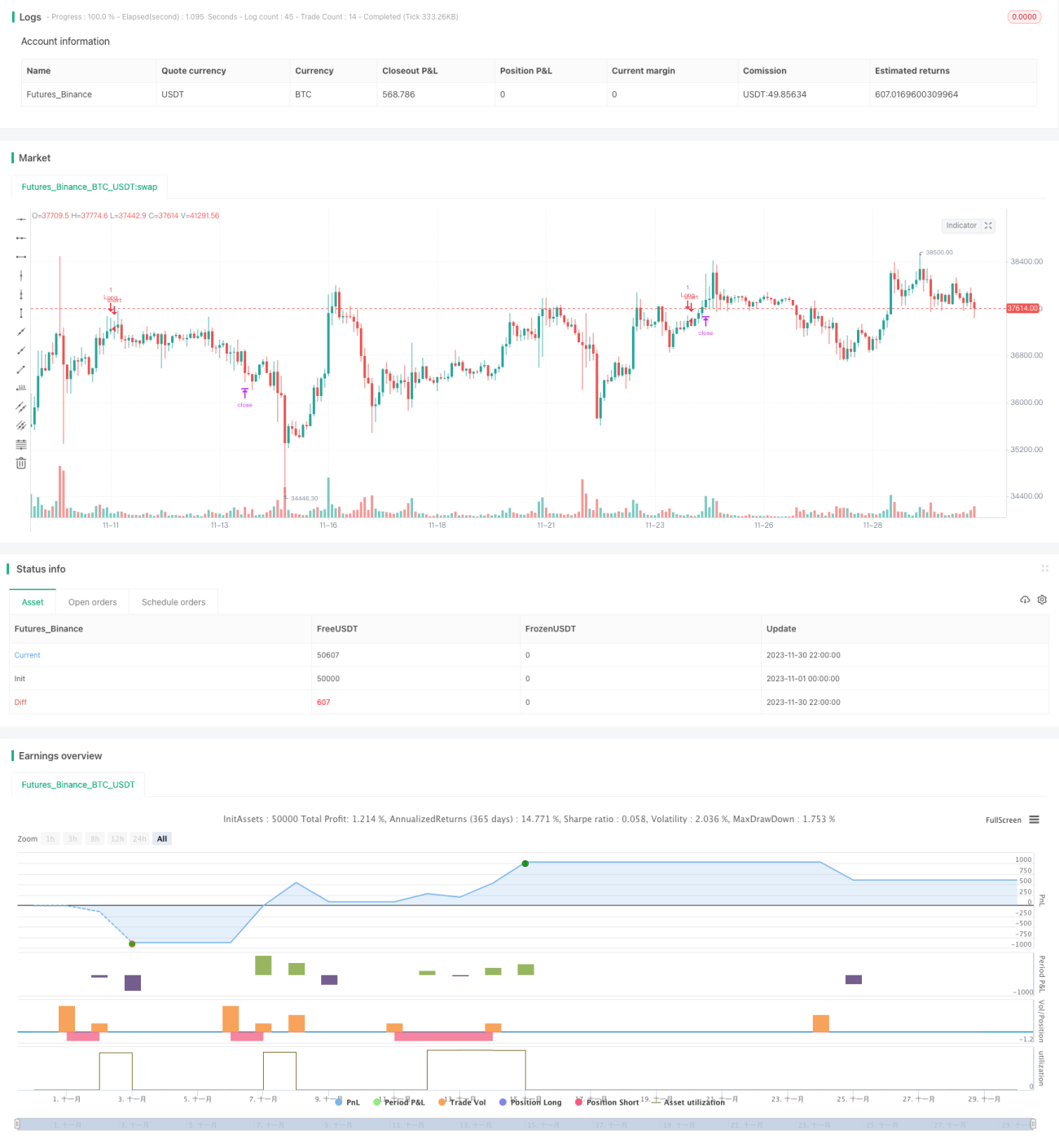

Die Doppel-Gleitender-Durchschnitt-Crossover-Trendstrategie ist eine auf gleitenden Durchschnitten basierende Handelsstrategie. Sie nutzt die Überkreuzungen der schnellen EMA und der langsamen SMA als Kauf- und Verkaufssignale und filtert die Signale zusätzlich anhand der Divergenz des MACD-Indikators. Die Strategie berücksichtigt mehrere Faktoren wie Preis, Trend und Momentum und bildet so ein relativ vollständiges Handelssystem.

Strategieprinzip

Die Strategie verwendet zwei gleitende Durchschnitte: EMA und SMA. Die EMA-Länge beträgt 200 Tage, die SMA-Länge 100 Tage. Wenn der Kurs steigt und beide gleitenden Durchschnitte nach oben durchbricht, wird ein Kaufsignal generiert; wenn der Kurs fällt und beide gleitenden Durchschnitte nach unten durchbricht, wird ein Verkaufssignal generiert. Auf diese Weise können Seitwärtstrends und kurzfristige Korrekturen wirksam herausgefiltert werden.

Um die Zuverlässigkeit der Signale weiter zu erhöhen, wird zusätzlich der MACD-Indikator eingeführt. Wenn der Kurs die EMA und SMA durchbricht und ein Signal entsteht, muss die schnelle MACD-Linie die langsame Linie von unten nach oben durchbrechen und der MACD-Histogramm über der Nulllinie liegen, damit ein echtes Kaufsignal ausgelöst wird. Umgekehrt muss für ein echtes Verkaufssignal die schnelle MACD-Linie die langsame Linie von oben nach unten durchbrechen und der MACD-Histogramm unter der Nulllinie liegen.

Darüber hinaus werden Stop-Loss und Take-Profit festgelegt. Nach Eröffnung einer Position werden basierend auf den vom Benutzer eingestellten Prozentsätzen der Stop-Loss- und Take-Profit-Punkt berechnet und gesetzt. Dadurch kann das Risiko einzelner Trades wirksam kontrolliert werden.

Insgesamt berücksichtigt die Strategie mehrere Indikatoren, stellt strenge Filterbedingungen für Kauf- und Verkaufssignale auf und setzt Stop-Loss/Take-Profit zur Risikosteuerung ein, wodurch ein relativ strenges und vollständiges Handelssystem entsteht.

Vorteilsanalyse

Die Doppel-Gleitender-Durchschnitt-Crossover-Trendstrategie bietet folgende Vorteile:

-

Kombination mehrerer Indikatoren: Durch die ganzheitliche Betrachtung von Preis, Trend und Momentum und die strengen Filterbedingungen für Signale können Fehlsignale wirksam vermieden und die Signalfälschungssicherheit erhöht werden.

-

Verwendung zweier gleitender Durchschnitte mit unterschiedlichen Parametern ermöglicht eine bessere Erkennung von Markttrends und eine Filterung von Seitwärtsbewegungen. Die schnelle EMA-Linie dient der zeitnahen Verfolgung von Kursveränderungen; die langsame SMA-Linie dient der Beurteilung des langfristigen Trends. Die Kombination der beiden Durchschnitte liefert bessere Ergebnisse.

-

Der MACD-Indikator mit einstellbaren Parametern bietet eine hohe Flexibilität, da er an die Eigenschaften verschiedener Märkte angepasst werden kann. Die MACD-Konfiguration stellt sicher, dass die Handelssignale gleichzeitig von Kurs, Trend und Momentum unterstützt werden, was einen hohen Anwendungswert ergibt.

-

Die Festlegung von Stop-Loss und Take-Profit minimiert Verluste einzelner Trades und vermeidet das Risiko übermäßiger Verluste bei einem Trade. Ein angemessener Take-Profit-Prozentsatz sichert Gewinne teilweise und reduziert das Marktrisiko nach Gewinnmitnahmen.

-

Die Parameter der Strategie sind flexibel einstellbar und können anhand von Optimierungsergebnissen angepasst werden, was die Strategie sehr praxistauglich macht. Es gibt große Optimierungsspielräume für Tests in unterschiedlichen Märkten mit unterschiedlichen Parametern.

Risikoanalyse

Die Doppel-Gleitender-Durchschnitt-Crossover-Trendstrategie birgt auch einige Risiken, die sich hauptsächlich auf folgende Bereiche konzentrieren:

-

Bei starken Kursschwankungen kann es zu mehrfachen Fehlüberkreuzungen von EMA und SMA kommen, was zu häufigen Signal-Eröffnungen und -Schließungen führt. Dies erhöht die Handelsfrequenz und die Transaktionskosten.

-

Der MACD-Indikator kann Fehlausbrüche aufweisen, insbesondere wenn der Seitwärtstrend noch unklar ist. In solchen Fällen sind die Signale unzuverlässig und können unnötige Verluste verursachen.

-

Die Platzierung und der Prozentsatz des Stop-Loss haben großen Einfluss auf das Gewinn-/Verlustergebnis. Ein zu enger Stop-Loss birgt das Risiko, ausgestoppt zu werden; ein zu weiter Stop-Loss kann zu übermäßigen Verlusten pro Trade führen. Dies erfordert umfangreiche Tests, um optimale Parameter zu finden.

-

Als Trendfolge-Indikator verliert der gleitende Durchschnitt bei schnellen Preisumkehrungen an Effektivität. Die Strategie könnte es nicht rechtzeitig schaffen, den Stop-Loss zu setzen, bevor der Kurs umschlägt, was zu größeren Verlusten führt.

Die entsprechenden Lösungsansätze sind:

-

Bei stark schwankenden Märkten können die Parameter der gleitenden Durchschnitte angepasst werden, z. B. durch Verwendung einer kürzeren EMA und SMA, um die Anzahl der Überkreuzungen zu reduzieren.

-

Durch Hinzufügen von Filterbedingungen, wie z. B. dem Überschreiten der MACD-Nulllinie nach oben/unten, können Fehlausbrüche bis zu einem gewissen Grad reduziert werden. Auch die Kombination mit anderen Indikatoren wie KDJ, Bollinger Bändern usw. ist möglich.

-

Die Einstellung von Stop-Loss-Position und -Prozentsatz erfordert eine umfassende Backtest-Optimierung, um optimale Parameter zu finden. Darauf aufbauend sollte auch eine kontinuierliche Überwachung und dynamische Anpassung erfolgen.

-

Es kann ein Mechanismus zur Erkennung schneller Kursumkehrungen eingerichtet werden. Bei abnormalen Umkehrungen können Notfallmaßnahmen wie Positionsverkleinerung oder Strategieaussetzung ergriffen werden, um das Risiko zu begrenzen.

Optimierungsansätze

Die Doppel-Gleitender-Durchschnitt-Crossover-Trendstrategie bietet noch weiteres Optimierungspotenzial, das sich hauptsächlich auf folgende Aspekte konzentriert:

-

Testen weiterer Indikatoren zur Kombination und Finden besserer Parameter. Beispielsweise die Einführung von Bollinger Bändern zur Berücksichtigung der Volatilität.

-

Optimierung der Längenparameter der gleitenden Durchschnitte, um die besten Parametereinstellungen für verschiedene Marktbedingungen zu finden. Auch eine rollierende Parameteroptimierung ist denkbar.

-

Wissenschaftlichere und sinnvollere Gestaltung der Stop-Loss- und Take-Profit-Strategie, z. B. durch Einführung eines Trailing-Stop-Loss oder dynamische Risiko-Ertrags-Verhältnisse basierend auf historischen Statistiken. Dies kann die Stabilität der Strategie weiter verbessern.

-

Einrichtung einer automatischen Erkennung und Notfallreaktion bei abnormalen Kurse umkehrungen. In extremen Märkten sollten Positionen aktiv verkleinert oder die Strategie ausgesetzt werden, um hohe Verluste zu vermeiden.

-

Erweiterung auf weitere Handelsinstrumente wie Devisen, Kryptowährungen usw. Testen der Parameterrobustheit für verschiedene Instrumente, um den Anwendungsbereich der Strategie zu erweitern.

-

Optimierung des Geldmanagements, z. B. durch feste Positionsgrößen, prozentuale Positionssizing usw. Kontrolle des Verlustrisikos einzelner Trades, um eine gleichmäßigere Kapitalkurve zu erreichen.

Zusammenfassung

Die Doppel-Gleitender-Durchschnitt-Crossover-Trendstrategie berücksichtigt mehrere Faktoren und benötigt für die Auslösung von Handelssignalen die Unterstützung von Preis, Trend und Momentum, um die Zuverlässigkeit der Signale sicherzustellen. Die Strategie verwendet zudem einen mobilen Stop-Loss/Take-Profit, um das Risiko einzelner Trades wirksam zu kontrollieren. Die Parameter sind flexibel einstellbar, die Strategie ist praxistauglich und eignet sich für den automatisierten Handel.

Allerdings kann keine Strategie perfekt sein. Bei der Anwendung dieser Strategie können auch Schwierigkeiten wie häufiges Traden, Fehlausbrüche und Probleme bei der Stop-Loss-Platzierung auftreten. Dies erfordert Ansätze wie die Optimierung von Parameterkombinationen, die Einführung neuer technischer Indikator-Kombinationen und die Verbesserung des Stop-Loss-Mechanismus, um die Robustheit und Rentabilität der Strategie weiter zu steigern.

Insgesamt bildet die Doppel-Gleitender-Durchschnitt-Crossover-Trendstrategie ein relativ vollständiges und strenges Handelssystem. Durch kontinuierliche Optimierung und Verbesserung in der weiteren Forschung und Anwendung könnte diese Strategie einen noch größeren praktischen Nutzen entfalten.

/*backtest

start: 2023-11-01 00:00:00

end: 2023-11-30 23:59:59

period: 2h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

// Hi,

// This is my first strategy made by myself(except for the MACD indicator). I'm publishing this to get myself out there and for some newer people to see how a basic strategy works. All credits go to Zen&TheArtofTrading, for teaching me almost everything I know about Pinescript

// The strategy is basically an MACD crossover trend strategy. If the MACD line crosses the signal line upward, above the zero point of the histogram, while the price is above 200 EMA and 100 SMA it's a buy signal- 1