RSI-basierte quantitative Handelsstrategie

Überblick

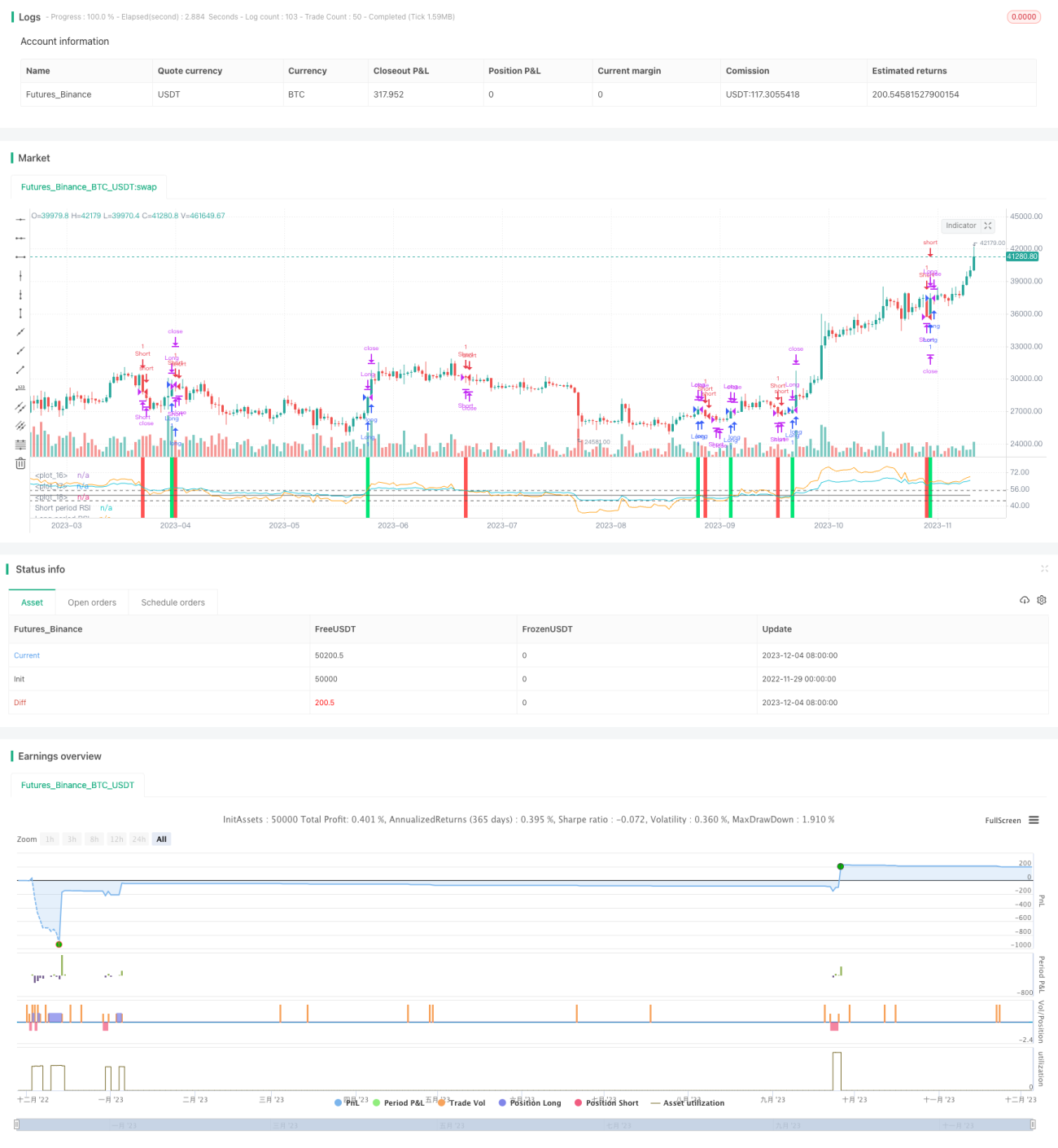

Die Strategie heißt „Dual-Zeitachsen-RSI-Reversal“. Es handelt sich um eine quantitative Handelsstrategie, die auf dem Relative-Stärke-Index (RSI) basiert. Die Strategie verwendet zwei RSI mit unterschiedlichen Perioden als Kauf- und Verkaufssignale, um günstig zu kaufen und teuer zu verkaufen und damit Handelsmöglichkeiten aus Kursumkehrungen zu nutzen.

Strategieprinzip

Die Strategie konstruiert Handelssignale mit einem schnellen RSI (Standard: 55 Tage) und einem langsamen RSI (Standard: 126 Tage). Wenn der schnelle RSI den langsamen RSI von unten nach oben kreuzt, wird ein Kaufsignal generiert; umgekehrt wird ein Verkaufssignal generiert, wenn der schnelle RSI den langsamen RSI von oben nach unten kreuzt. Durch den Vergleich der relativen Stärke der Preismomenten in zwei unterschiedlichen Zeitintervallen werden kurz- und langfristige Trendumkehrmöglichkeiten aufgedeckt.

Nach dem Eingehen einer Position werden Take-Profit- und Stop-Loss-Punkte gesetzt. Der Take-Profit-Punkt beträgt standardmäßig das 0,9-fache des Einstiegspreises, der Stop-Loss-Punkt standardmäßig 3 % des Einstiegspreises. Gleichzeitig wird die aktuelle Position geschlossen, wenn ein gegensätzliches Signal erscheint.

Strategievorteile

- Nutzung des Dual-RSI-Vergleichs, um Wendepunkte kurz- und langfristiger Preistrends zu erkennen und Umkehrmöglichkeiten zu erfassen

- Der Dual-RSI filtert Rauschen durch Fehlausbrüche heraus

- Die Konfiguration von Take-Profit und Stop-Loss kann Einzelverluste begrenzen

Strategierisiken

- In Phasen starker Kursschwankungen können RSI-Signale häufig umschlagen

- Zu geringe Stop-Loss-Abstände können bereits bei kleinen Schwankungen zu einem Ausstieg führen

- Ungünstige Parameterwahl beim Dual-RSI kann zu verpassten großen Umkehrtrends führen

Strategieoptimierung

- Die RSI-Parameter können mit weiteren Kombinationen getestet werden, um optimale Werte zu finden

- Kombination mit anderen Indikatoren zur Filterung von Fehlausbruchssignalen möglich

- Dynamische Anpassung der Take-Profit-/Stop-Loss-Verhältnisse für mehr Flexibilität beim Gewinnmitnehmen

Zusammenfassung

Die Strategie „Dual-Zeitachsen-RSI-Reversal“ nutzt die Kreuzung eines schnellen und eines langsamen RSI als Handelssignale, um kurzfristige Preisumkehrmöglichkeiten zu identifizieren. Gleichzeitig werden Take-Profit- und Stop-Loss-Regeln zur Risikobegrenzung eingesetzt. Es handelt sich um eine typische Strategie, die durch den Mehrebenen-Vergleich von Indikatoren Preisumkehrungen handelt. Optimierungspotenzial liegt in der Parameteranpassung und der Verbesserung der Risikokontrollregeln.

/*backtest

start: 2022-11-29 00:00:00

end: 2023-12-05 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title="Relative Strength Index", shorttitle="RSI")

slen = input(55, title="Short length")

llen = input(126, title="Long length")- 1