Trend-ATR-Seitwärtsausbruchsstrategie

Überblick

Die Bienen-Trend-ATR-Querausbruchsstrategie ist eine mittel- bis kurzfristige Ausbruchsstrategie, die auf dem ATR-Indikator und Bollinger-Bändern basiert, um Handelssignale zu generieren. Sie überwacht hauptsächlich Trendänderungen des Aktienkurses innerhalb eines oberen und unteren ATR-Kanals mit einer bestimmten Breite und trifft Handelsentscheidungen in Kombination mit einer Trendfilterung, wenn der Kurs die untere oder obere Linie durchbricht.

Strategieprinzip

Die Strategie besteht aus drei Teilen:

-

ATR-Kanal: Berechnung der Kursspanne des Aktienkurses mithilfe des ATR-Indikators, aus der ein Kanal oberhalb und unterhalb gebildet wird. Die Kanalbreite wird durch den ATR-Rückblickzeitraum und den ATR-Divisor-Faktor gesteuert.

-

Bienenlinie: Die Mittellinie des Aktienkurses dient als Basislinie. Berechnungsmethode der Mittellinie: Durchschnitt von Hoch, Tief und Schlusskurs des Vortages.

-

Trendfilter: Berechnung des Preistrends mithilfe des Abweichungsdynamik-Indikators und Festlegung des Signalszeitraums. Wenn pricesig '>': pricesig[3] ist, ist der Trend aufwärts, wenn pricesig '<' pricesig[3] ist, ist der Trend abwärts.

Die konkrete Logik zur Generierung von Handelssignalen:

Long-Signal: pricesig > pricesig[3] und der Kurs durchbricht die untere Kanallinie → Long gehen;

Short-Signal: pricesig < pricesig[3] und der Kurs durchbricht die obere Kanallinie → Short gehen;

In anderen Fällen kein Handel.

Die Strategie legt außerdem Stop-Loss und Take-Profit-Bedingungen fest, um das Handelsrisiko zu kontrollieren.

Vorteilsanalyse

Die Bienen-Trend-ATR-Ausbruchsstrategie hat folgende Vorteile:

-

Die Verwendung des ATR-Indikators zur Berechnung der Kursspanne erfasst dynamisch Marktveränderungen.

-

Die Kombination mit der Mittellinie bewertet die Seitwärtsbewegung des Kurses und legt Kanalausbruchspunkte fest, um Hype-Käufe und Panikverkäufe zu vermeiden.

-

Der Abweichungsdynamik-Indikator dient der Trendbeurteilung, vermeidet Gegentrend-Handel und erhöht die Erfolgsquote.

-

Die Festlegung von Stop-Loss und Take-Profit kontrolliert das Einzelrisiko.

-

Die Parameter der Strategie sind flexibel einstellbar, um die Kanalbreite, den ATR-Zeitraum und andere Faktoren zur Optimierung der Strategie anzupassen.

Risikoanalyse

Die Strategie birgt auch gewisse Risiken:

-

Mittel- bis kurzfristige Handelsvolatilität ist hoch, das Risiko relativ groß, erfordert sorgfältiges Kapitalmanagement.

-

Bei extremen Kursschwankungen kann die Berechnung des ATR-Kanalbereichs ungenau sein, was zu Fehlsignalen führen kann.

-

Der Abweichungsdynamik-Indikator kann bei der Trendbeurteilung ebenfalls Fehler machen, was die Genauigkeit der Handelssignale beeinträchtigt.

Diese Risiken können durch Anpassung der ATR-Kanalparameter, Verlängerung des Trendfilter-Signalzeitraums usw. optimiert und verbessert werden.

Optimierungsrichtungen

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Anpassung der ATR-Kanalbreite durch Senken oder Erhöhen des Parameters atrDivisor, um den Kanalbereich zu verkleinern oder zu vergrößern.

-

Anpassung des ATR-Rückblickzeitraums, um die Empfindlichkeit des Kanals auf aktuelle Schwankungen zu ändern.

-

Anpassung des Trend-Signalzeitraums zur Verbesserung der Genauigkeit der Trendbeurteilung für Long und Short.

-

Hinzufügen weiterer Indikatoren zur Multi-Faktor-Validierung, um die Qualität der Handelssignale zu verbessern.

-

Optimierung der Stop-Loss/Take-Profit-Algorithmen zur Verbesserung des Risikomanagements.

Zusammenfassung

Die Bienen-Trend-ATR-Ausbruchsstrategie integriert die Analyse der Kursspanne und Trendindikatoren, um Marktschwerpunkte zu erfassen und gleichzeitig das Handelsrisiko zu kontrollieren. Sie ist eine flexible und anpassungsfähige quantitative Strategie. Durch Parameteranpassungen und Signaloptimierungen kann sie kontinuierlich verbessert werden und hat breite Anwendungsperspektiven.

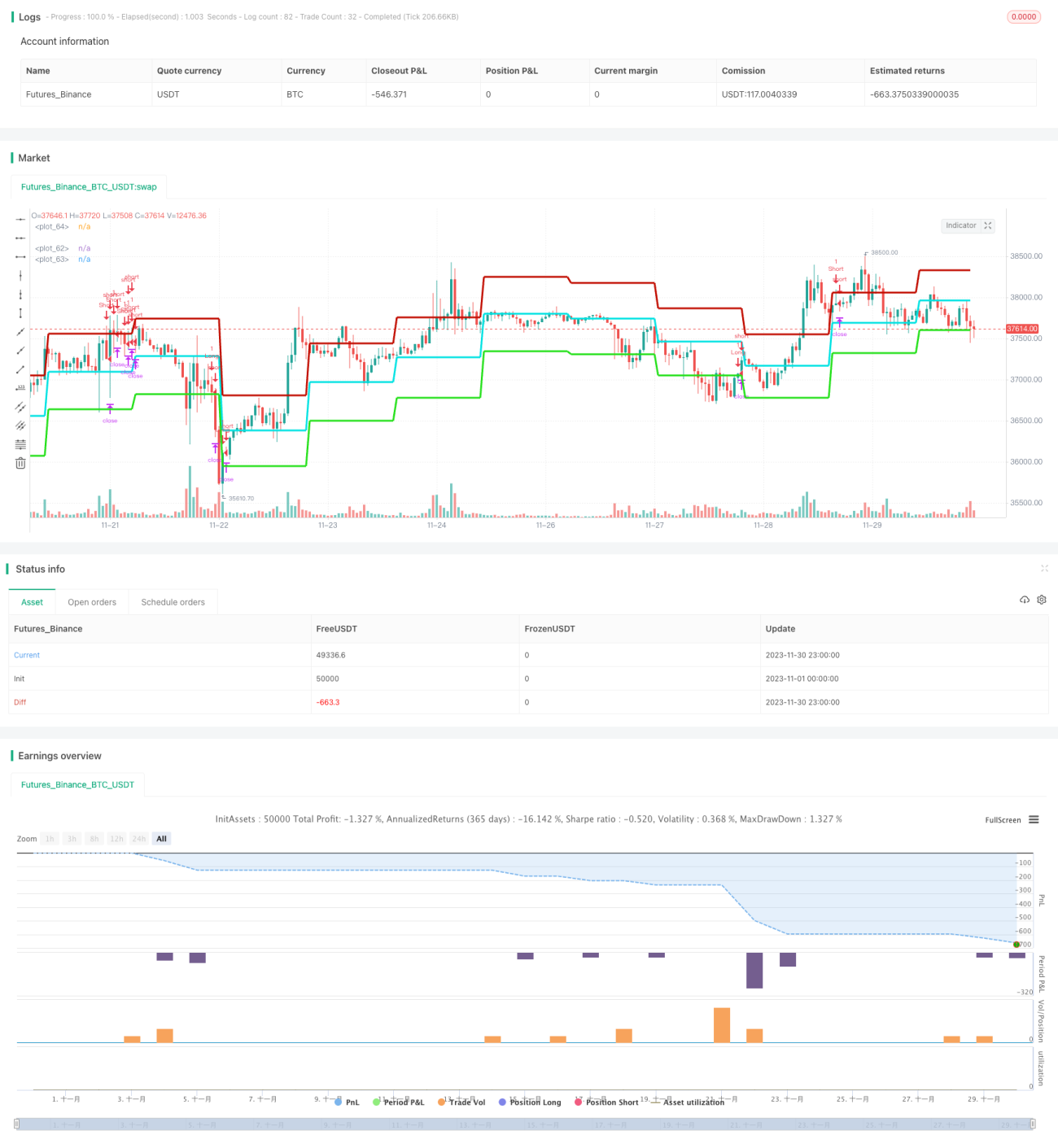

/*backtest

start: 2023-11-01 00:00:00

end: 2023-11-30 23:59:59

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(title="Strategy - Bobo PATR Swing", overlay=true, default_qty_type = strategy.fixed, default_qty_value = 1, initial_capital = 10000)

// === STRATEGY RELATED INPUTS AND LOGIC ===- 1