Momentum-Ausbruch mit Camarilla-Unterstützungsstrategie

Übersicht

Diese Strategie ist eine Breakout-Strategie, die Momentum-Indikatoren mit wichtigen Unterstützungszonen kombiniert. Sie nutzt Kamarilla-Unterstützungsniveaus, gleitende Durchschnitte und Preisausbrüche zur Generierung von Handelssignalen.

Strategieprinzip

Der Kern der Strategie besteht darin: Wenn sich der Preis in der Nähe eines entscheidenden Kamarilla-Unterstützungsniveaus befindet und dieses effektiv durchbricht, wird ein Kaufsignal generiert; steigt der Preis auf ein entscheidendes Kamarilla-Widerstandsniveau, wird ein Verkaufssignal ausgelöst.

Konkret verwendet die Strategie das Kamarilla-Unterstützungsniveau L3 als Bestätigungsniveau für das Kaufsignal. Die Kaufbedingung wird ausgelöst, wenn der Preis unter L3 und unter dem Mittelpunkt von L3 und L2 liegt. Dies deutet darauf hin, dass der Preis nahe einer wichtigen Unterstützung ist und eine Erholung von dieser Unterstützung zu erwarten ist. Um falsche Ausbrüche zu filtern, wird als Einstiegsbedingung festgelegt, dass der Schlusskurs über dem Eröffnungskurs liegen muss.

Die Stop-Loss-Methode verwendet einen dynamischen Stop-Loss. Wenn der Preis den Mittelpunkt zwischen den Kamarilla-Widerstandsniveaus H1 und H2 überschreitet, wird ein Stop-Verkauf ausgelöst. Dieser dynamische Stop-Loss passt sich der Marktvolatilität an und fungiert als Trailing-Stop.

Vorteile der Strategie

Dies ist eine zuverlässige Strategie, die Trend und Unterstützungsniveaus kombiniert. Ihre Vorteile sind:

- Verwendung wichtiger Kamarilla-Niveaus, die sich als bedeutende Preiszonen vielfach bewährt haben.

- Kombination mit einem Trendfilter reduziert Fehlsignale. Nur Long-Positionen, wenn der EMA steigt, nur Short-Positionen, wenn der EMA fällt.

- Dynamische Stop-Loss-Strategie, die den Stop-Loss je nach Marktschwankungen anpasst und somit eine hohe Fehlertoleranz aufweist.

Risikoanalyse

Die Strategie birgt auch einige Risiken:

- Kamarilla-Niveaus können ihre Gültigkeit verlieren. Bei Veränderungen der Marktstruktur sind diese Niveaus möglicherweise nicht mehr anwendbar.

- Der Stop-Loss könnte zu aggressiv sein, ein enger Stop kann vorzeitig ausgelöst werden.

- Kaufsignale können während eines Abwärtstrends auf irreführenden Erholungen auftreten, was zu Verlusten führen kann.

Gegenmaßnahmen: Parameter der Kamarilla-Niveaus an die aktuelle Marktvolatilität anpassen; Stop-Loss-Spanne etwas erweitern, um vorzeitige Stops zu vermeiden; in einem Abwärtstrend nur Short-Positionen eingehen, um Long-Fallen zu vermeiden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen weiter optimiert werden:

- Hinzufügen zusätzlicher Filter wie Volumenindikatoren, Elastizitätsindikatoren usw., um Fehlsignale zu vermeiden.

- Optimierung der Kamarilla-Parameter, sodass Unterstützungs- und Widerstandsniveaus besser zum aktuellen Schwankungsbereich passen.

- Testen verschiedener Parameter für gleitende Durchschnitte, um die optimale Kombination zu finden.

- Anpassung der Stop-Loss-Aggressivität je nach den Eigenschaften der verschiedenen Instrumente.

Zusammenfassung

Die Strategie kombiniert mehrere Dimensionen wie Trend, Unterstützungsniveaus und Ausbrüche zur Festlegung von Einstiegs- und Stop-Loss-Regeln. Es handelt sich um eine relativ robuste Breakout-Strategie. Sie nutzt die Bestätigungswirkung wichtiger Kamarilla-Niveaus zusammen mit der Trendbeurteilung durch Momentum-Indikatoren, um in Zonen mit hoher Wahrscheinlichkeit Trendgeschäfte zu identifizieren. Gleichzeitig wird ein dynamischer Stop-Loss zur Risikokontrolle eingesetzt. Diese Strategie kann unserem Strategie-Repertoire eine effektive Trend-Breakout-Strategie hinzufügen.

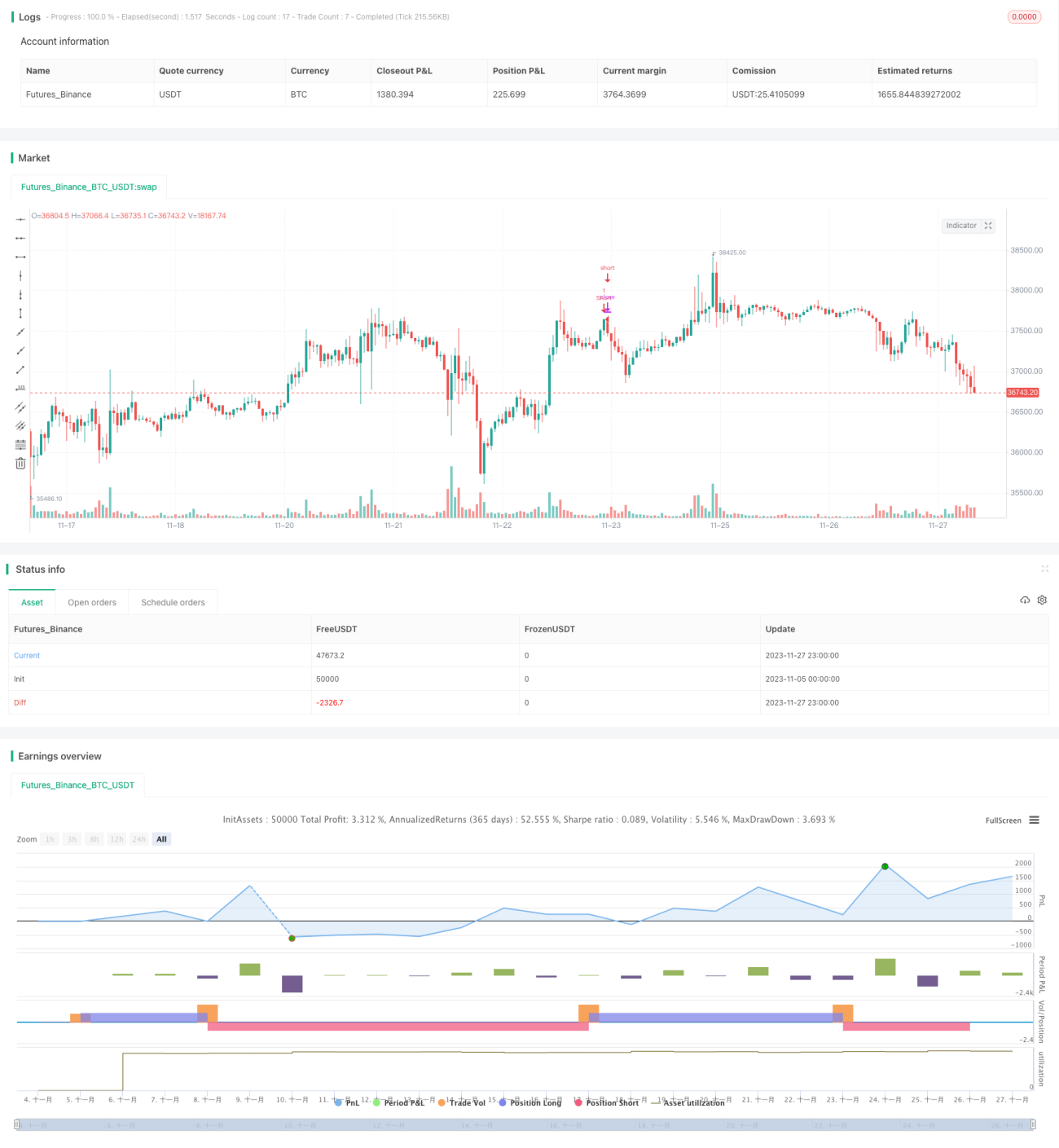

/*backtest

start: 2023-11-05 00:00:00

end: 2023-11-28 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

//Created by CristianD

strategy(title="CamarillaStrategyVhaouri", shorttitle="CD_Camarilla_StrategyV1", overlay=true)

//sd = input(true, title="Show Daily Pivots?")- 1