Goldener-Schnitt-Mean-Reversion-Trendhandelsstrategie

Überblick

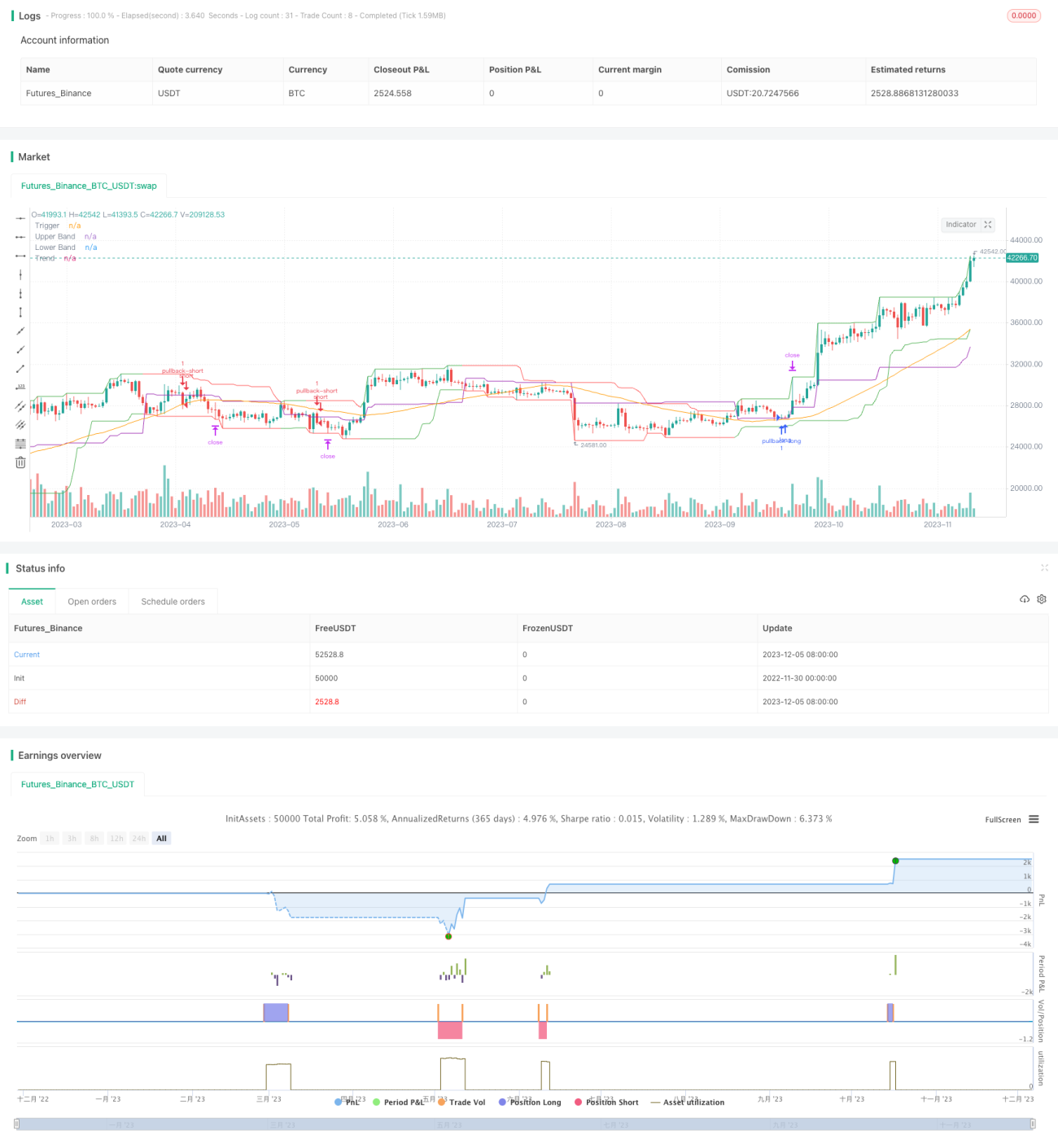

Die Goldene-Schnitt-Mean-Reversion-Trend-Trading-Strategie identifiziert starke Trendrichtungen mithilfe von Kanalindikatoren und gleitenden Durchschnitten. Nach einem prozentualen Pullback des Preises können Positionen in Trendrichtung eröffnet werden. Die Strategie eignet sich für Märkte mit ausgeprägten Trendmerkmalen und kann in Trendphasen gute Ergebnisse erzielen.

Strategieprinzip

Die Kernindikatoren der Strategie umfassen Kanalindikatoren, gleitende Durchschnitte und Pullback-Auslöselinien. Im Einzelnen:

- Der Kanalindikator wird aus Höchst- und Tiefstkursen berechnet, um den Preiskurskanal zu identifizieren.

- Der gleitende Durchschnitt dient zur Bestimmung der Gesamttrendrichtung des Preises.

- Die Pullback-Auslöselinie wird verwendet, um Positionen zu eröffnen, nachdem der Preis um einen bestimmten Prozentsatz von der Kanalgrenze zurückgesetzt wurde.

Wenn der Preis den unteren Kanalbereich berührt, zeichnet die Strategie den Tiefstpunkt als Referenzpunkt und setzt ein Flag für das Öffnen von Short-Positionen. Wenn der Preis steigt und die Steigerung den Pullback-Prozentsatz erreicht, wird eine Short-Position in der Nähe des Rückprallpunkts eröffnet.

Umgekehrt, wenn der Preis den oberen Kanalbereich berührt, zeichnet die Strategie den Höchstpunkt als Referenzpunkt und setzt ein Flag für das Öffnen von Long-Positionen. Wenn der Preis fällt und die Abwärtsbewegung den Pullback-Prozentsatz erreicht, wird eine Long-Position in der Nähe dieses Punkts eröffnet.

Die Handelslogik der Strategie besteht darin, den Preiskurskanal zu verfolgen und bei Umkehrsignalen geeignete Einstiegspunkte zu wählen, um dem bestehenden Trend zu folgen. Dies ist ein gängiger Ansatz für Trend-Pullback-Handelsstrategien.

Vorteilsanalyse

Die Strategie bietet hauptsächlich folgende Vorteile:

- Sie kann in starken Trendphasen gute Ergebnisse erzielen.

- Durch den Pullback-Prozentsatz-Parameter kann die Strenge des Einstiegs angepasst werden.

- Ein angemessenes Risikomanagement begrenzt Verluste pro Trade.

Konkret eröffnet die Strategie Positionen an Trendumkehrpunkten und ist daher in Märkten mit hoher Preisvolatilität und klaren Trends wirksam. Die Anpassung des Pullback-Prozentsatzes steuert die Aggressivität der Trendverfolgung. Schließlich können Verluste pro Trade durch einen Stop-Loss gut begrenzt werden.

Risikoanalyse

Die Strategie birgt auch folgende Hauptrisiken:

- Die Strategie reagiert empfindlich auf die Trendmerkmale des gehandelten Instruments.

- Eine falsche Einstellung des Pullback-Prozentsatzes kann zu übermäßiger Aggressivität oder zu großer Vorsicht führen.

- Die Haltedauer kann zu lang sein, sodass das Übernachtrisiko beachtet werden muss.

Wenn das gehandelte Instrument schwache Trendmerkmale und geringe Volatilität aufweist, kann die Strategie weniger effektiv sein. Zudem wirkt sich ein zu großer oder zu kleiner Pullback-Prozentsatz auf die Leistung aus. Schließlich kann die Haltedauer der Strategie lang sein, daher muss das Übernachtrisiko kontrolliert werden.

Um diese Risiken zu vermeiden, können folgende Optimierungen in Betracht gezogen werden:

- Auswahl von Handelsinstrumenten mit ausgeprägteren Trendmerkmalen.

- Anpassung des Pullback-Prozentsatz-Parameters zur Suche nach der optimalen Parameterkombination.

- Festlegen eines Take-Profit Exits, um die Haltedauer angemessen zu steuern.

Zusammenfassung

Die Goldene-Schnitt-Mean-Reversion-Trend-Trading-Strategie nutzt einfache Indikatoren zur Bestimmung von Preistrends und Pullback-Signalen, um in starken Märkten Positionen zu eröffnen und dem Trend zu folgen. Es handelt sich um ein typisches Trendsystem. Die Strategie bietet einen großen Spielraum zur Parameteroptimierung und kann durch Optimierung an verschiedene Marktbedingungen angepasst werden, während das Risikomanagement angemessen ist. Daher ist sie ein strategischer Ansatz, der einer praktischen Überprüfung und Verbesserung wert ist.

/*backtest

start: 2022-11-30 00:00:00

end: 2023-12-06 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

//

// A port of the TradeStation EasyLanguage code for a mean-revision strategy described at

// http://traders.com/Documentation/FEEDbk_docs/2017/01/TradersTips.html- 1