Handelsstrategie basierend auf dem goldenen und toten Kreuz des gleitenden Durchschnitts

Übersicht

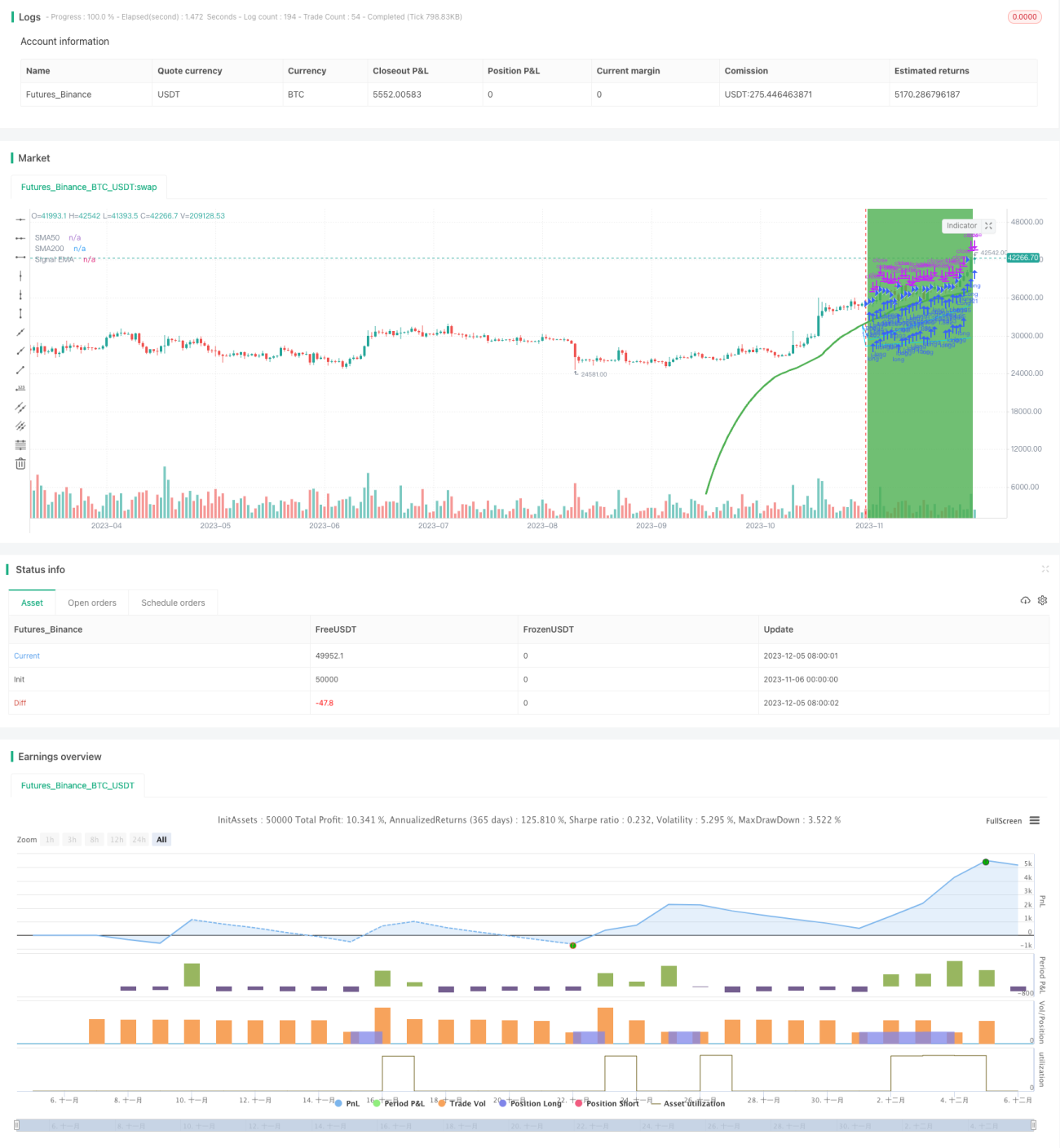

Diese Strategie basiert auf dem Golden-Cross- und Death-Cross-Signal des 50-Tage- und 200-Tage-gleitenden Mittelwerts von BTC in Kombination mit zusätzlichen technischen Indikatoren, um Kauf- und Verkaufssignale zu generieren. Die Strategie eignet sich hauptsächlich für das Währungspaar BTC/USDT, das deutliche Trendmerkmale aufweist.

Strategieprinzip

Wenn der 50-Tage-gleitende Mittelwert den 200-Tage-gleitenden Mittelwert nach oben durchbricht und ein „Golden Cross“ bildet, signalisiert dies einen bullischen Markt für BTC, was ein Kaufsignal auslöst. Wenn der 50-Tage-gleitende Mittelwert hingegen den 200-Tage-gleitenden Mittelwert nach unten durchbricht und ein „Death Cross“ bildet, signalisiert dies einen bärischen Markt, was ein Verkaufssignal auslöst.

Neben der grundlegenden Erkennung von Golden Cross und Death Cross werden zusätzliche technische Indikatoren zur Unterstützung der Entscheidungsfindung herangezogen:

- EMA-Indikator: Es wird ein EMA mit der Länge „length + offset“ berechnet. Ein Anstieg dieses Indikators deutet auf einen bullischen Markt hin, was einen Kauf auslösen kann.

- Vergleich des gleitenden Mittelwerts mit dem EMA: Liegt der EMA über dem 50-Tage-gleitenden Mittelwert, wird ein Kaufsignal generiert.

- Preisabfall: Wenn der aktuelle Kurs mehr als 1 % unter dem Tiefpunkt des vorherigen Kerzenbalkens liegt, wird ein Verkaufssignal generiert.

Durch die Kombination dieser Indikatoren können Fehlsignale gefiltert und die Zuverlässigkeit der Handelsentscheidungen verbessert werden.

Vorteile

Die Strategie bietet folgende Vorteile:

- Trendfilterung: Die Verwendung gleitender Mittelwerte als Hauptsignale filtert Marktrauschen und erkennt Trendrichtungen.

- Signalverstärkung: Die Kombination mit EMA und anderen Indikatoren erhöht die Zuverlässigkeit und filtert falsche Signale.

- Risikomanagement: Angemessene Stop-Loss-Strategien begrenzen Verluste pro Trade.

- Einfachheit: Die einfache Handelslogik ist leicht zu verstehen und umzusetzen, ideal für Einsteiger im quantitativen Handel.

- Anpassbarkeit: Die vielen konfigurierbaren Parameter können an persönliche Vorlieben angepasst werden.

Risikoanalyse

Folgende Risiken sollten beachtet werden:

- Verzögerung: Gleitende Mittelwerte sind inhärent träge und können schnelle Trendumkehrungen verpassen.

- Überkomplexität: Zusätzliche Indikatoren erhöhen die Anzahl der Regeln und damit die Wahrscheinlichkeit von Fehlsignalen.

- Stop-Loss-Risiko: Falsche Stop-Loss-Einstellungen können Verluste vergrößern.

- Parameterempfindlichkeit: Falsche Parameter (z. B. Länge der gleitenden Mittelwerte) beeinträchtigen die Strategieleistung.

Lösungsansätze:

- Verkürzung der gleitenden Mittelwerte und Erweiterung des Parameteroptimierungsbereichs.

- Erhöhung der Backtest-Datenmenge zur Überprüfung der Signalqualität.

- Großzügigere Stop-Loss-Spannen sowie Gewinnmitnahmen festlegen.

- Parameteroptimierung durchführen, um die beste Parameterkombination zu finden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen verbessert werden:

- Maschinelles Lernen: Automatische Parameteroptimierung durch ML-Algorithmen.

- Multi-Strategie-Ansatz: Integration weiterer Hilfsindikatoren und Aufbau von Substrategien mit Voting-Mechanismus.

- Breakout-Strategie: Erkennung von Kursausbrüchen.

- Deep Learning: Vorhersage von Kurstrends mittels neuronaler Netze.

- Stop-Loss-Optimierung: Dynamischer, nachlaufender Stop-Loss.

Diese Optimierungen können die Entscheidungsgenauigkeit sowie die Rentabilität und Stabilität der Strategie verbessern.

Zusammenfassung

Diese Strategie basiert auf dem Crossover gleitender Mittelwerte von BTC, ergänzt durch EMA und andere Indikatoren zur Signalfilterung. Sie bietet eine starke Trendverfolgungsfähigkeit und eine hohe Konfigurierbarkeit, was sie zu einer guten Einstiegsstrategie für den quantitativen Handel macht. Allerdings besteht ein gewisses Verzögerungsrisiko, das beachtet werden muss. Zukünftige Optimierungen können in den Bereichen maschinelles Lernen, Ensemble-Strategien und Stop-Loss-Verbesserungen erfolgen.

/*backtest

start: 2023-11-06 00:00:00

end: 2023-12-06 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('JayJay BTC Signal', overlay=true, initial_capital=100, currency='USD', default_qty_value=100, default_qty_type=strategy.percent_of_equity, commission_value=0, calc_on_every_tick=true)

securityNoRepaint(sym, tf, src) => request.security(sym, tf, src[barstate.isrealtime ? 1 : 0])[barstate.isrealtime ? 0 : 1]- 1