Zwei-Faktor-Quantitative-Handelsstrategie

Überblick

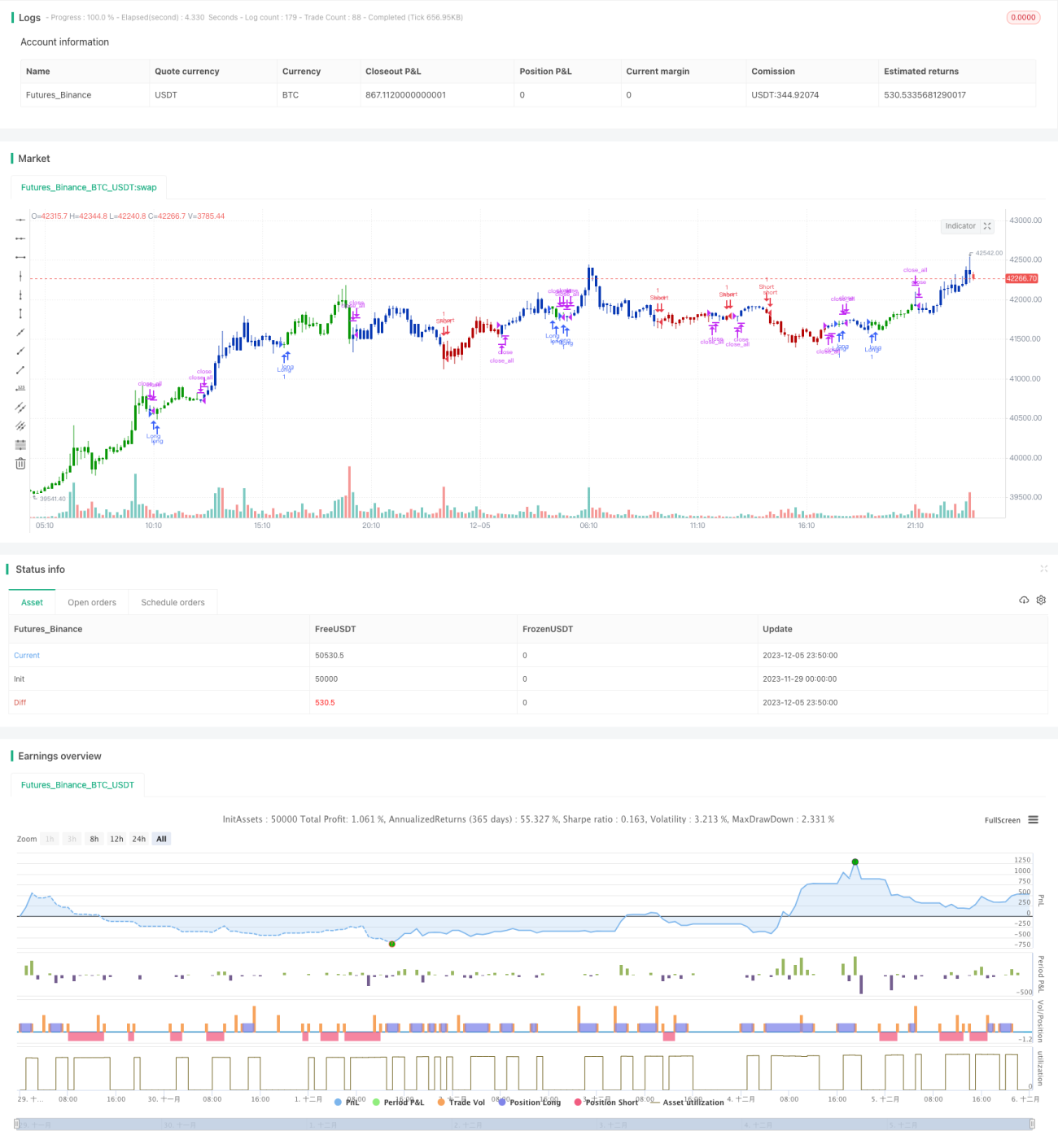

Diese Strategie kombiniert zwei Faktoren – die 123-Umkehr und den Primzahl-Oszillator – und realisiert einen quantitativen Handel mit dualem Antrieb. Sie erfasst kurzfristige Umkehrmöglichkeiten, identifiziert gleichzeitig längerfristige Trends und erzielt so eine risikoarme Überrendite.

Strategieprinzip

Der erste Teil ist die 123-Umkehrstrategie. Diese nutzt die Umkehrmerkmal des Schlusskurses innerhalb von 2 Tagen, um Kauf- und Verkaufspunkte zu bestimmen. Wenn der Schlusskurs zwei Tage in Folge steigt und die langsame %K-Linie unter 50 liegt, wird von einer Überreaktion ausgegangen, was einen Kaufpunkt erzeugt. Wenn der Schlusskurs zwei Tage in Folge fällt und die schnelle %K-Linie über 50 liegt, wird von einer übertriebenen Erholung ausgegangen, was einen Verkaufspunkt erzeugt.

Der zweite Teil ist die Primzahl-Oszillator-Strategie. Dieser Indikator berechnet die dem aktuellen Kurs am nächsten liegende Primzahl innerhalb eines bestimmten Preisbereichs und gibt die Differenz zum aktuellen Kurs aus. Ein positiver Wert bedeutet, dass der aktuelle Kurs nahe der oberen Grenze einer Primzahl liegt, ein negativer Wert, dass er nahe der unteren Grenze liegt. Anhand der Differenz wird der Trend beurteilt und mit dem 123-Umkehrsignal kombiniert, um ein endgültiges Handelssignal zu erzeugen.

Die Zusammenführung der Handelssignale der beiden Unterstrategien erfolgt nach folgendem Prinzip: Bei gleichgerichteten Signalen wird ein tatsächliches Handelssignal ausgelöst, bei gegenläufigen Signalen wird vorerst keine Position eröffnet.

Vorteilsanalyse

Die Strategie kombiniert zwei Faktoren, berücksichtigt sowohl kurzfristige Umkehreffekte als auch langfristige Trendmerkmale, beurteilt den Markt aus mehreren Blickwinkeln und erhöht die Risikotragfähigkeit der Strategie.

Im Vergleich zu einer reinen Momentum-Strategie kann diese Strategie bei plötzlichen Ereignissen, die zu einem kurzfristigen Kurssturz führen, mithilfe des Umkehrfaktors rechtzeitig einen Stop-Loss setzen oder eine Gegenposition eröffnen, um das Intraday-Risiko effektiv zu kontrollieren.

Im Vergleich zu einer reinen Umkehrstrategie führt diese Strategie den Primzahl-Oszillator ein, um die Trendrichtung zu beurteilen, und vermeidet so übermäßiges Traden durch häufige Umkehrgeschäfte.

Risikoanalyse

Das größte Risiko dieser Strategie liegt in möglichen Signalkonflikten zwischen den beiden Faktoren. Wenn die 123-Umkehr überkaufte oder überverkaufte Tendenzen anzeigt und ein Umkehrsignal erzeugt, der Primzahl-Oszillator jedoch anzeigt, dass der Trend noch anhält, könnte eine sofortige Umkehrposition zu Verlusten führen.

Um dieses Risiko zu kontrollieren, wurde eine zusätzliche Entscheidungslogik in die Strategie eingebaut: Tatsächliche Handelssignale werden nur dann ausgelöst, wenn die Signale beider Faktoren gleichgerichtet sind. Dies kann jedoch auch dazu führen, dass einige Handelsmöglichkeiten verpasst werden.

Optimierungsmöglichkeiten

- Optimierung der Parameter des Stochastic-Indikators, um eine für das jeweilige Instrument besser geeignete Umkehr-Parametrierung zu finden.

- Optimierung des Toleranzprozentsatzes des Primzahl-Oszillators, um Rauschsignale zu reduzieren.

- Hinzufügen einer Stop-Loss-Strategie, um Verlustausweitungen bei einseitigen Kursbewegungen zu verhindern.

- Einführung eines Positionsmanagement-Moduls zur Anpassung der Positionsgröße an unterschiedliche Marktumgebungen.

- Integration eines Machine-Learning-Modells zur Beurteilung der Vertrauenswürdigkeit der beiden Faktorsignale, um die Wahrscheinlichkeit von Signal Konflikten zu verringern.

Zusammenfassung

Diese Strategie kombiniert erfolgreich einen kurzfristigen Umkehrfaktor mit einem langfristigen Trendfaktor und realisiert einen risikoarmen quantitativen Handel. Durch die effektive Nutzung eines dualen Faktors zur Filterung von Rauschtrades und die Festlegung einer zusätzlichen Entscheidungslogik zur Risikokontrolle handelt es sich um eine praktische Strategie mit gleichmäßigen Erträgen. Künftig werden kontinuierlich Parameteroptimierungen und Funktionserweiterungen vorgenommen, um die Strategie besser an die Eigenschaften des realen Marktes anzupassen.

/*backtest

start: 2023-11-29 00:00:00

end: 2023-12-06 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 28/04/2021

// This is combo strategies for get a cumulative signal. - 1