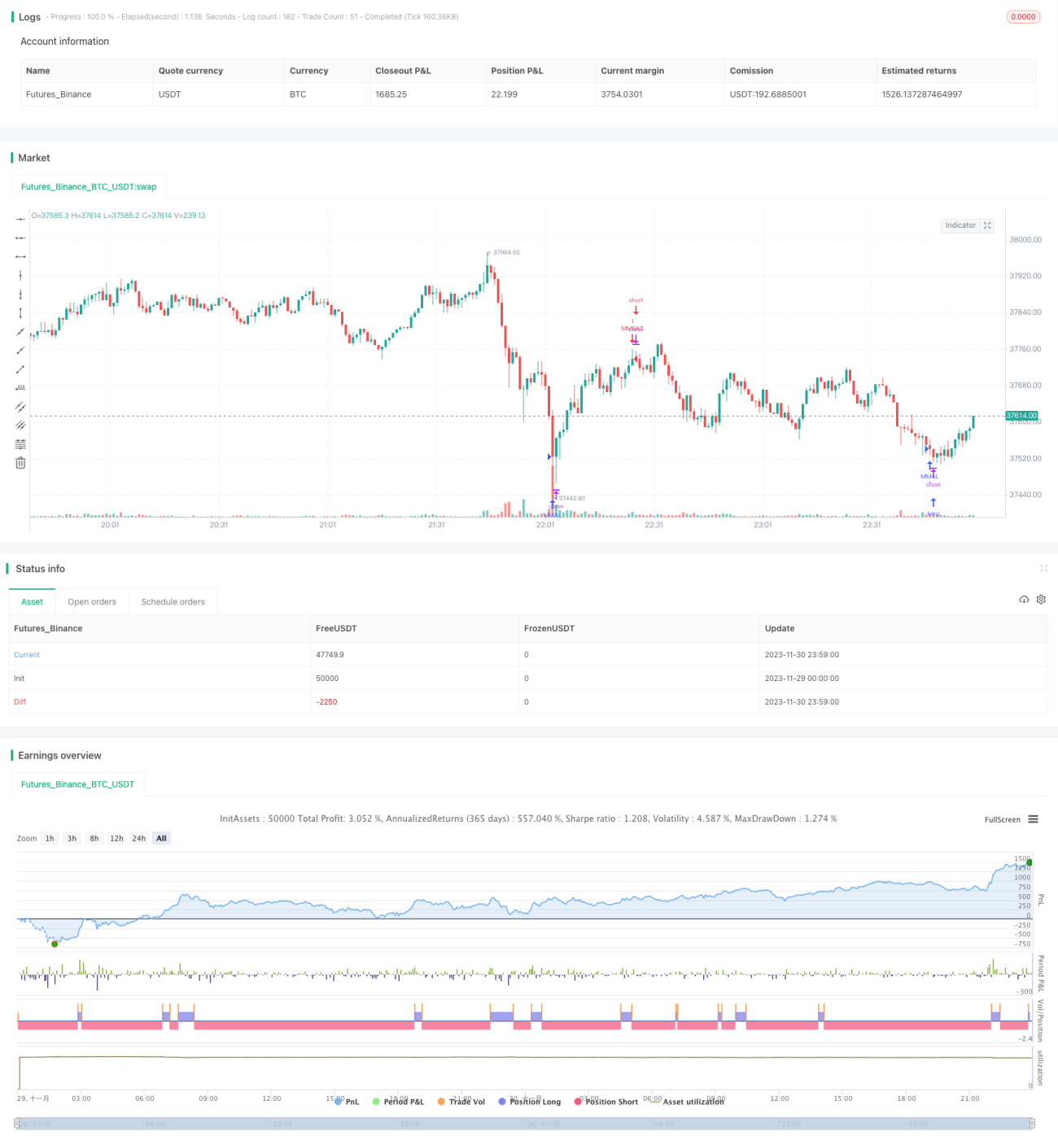

RSI- und Stochastic-RSI-Kombinationsstrategie

Überblick

Diese Strategie heißt „RSI- und Stochastic-RSI-Kombinationsstrategie“ und kombiniert die Vorteile des Relative-Stärke-Index (RSI) und des Stochastic RSI. Ziel ist es, überkaufte und überverkaufte Gelegenheiten zu erkennen. Die Strategie wird auf dem 5-Minuten-Chart angewendet und funktioniert besonders gut bei den Paaren EOS/BTC und BTC/USDT, ist jedoch nicht für alle Kryptowährungen geeignet.

Strategieprinzip

Die Strategie verwendet gleichzeitig den RSI-Indikator und den Stochastic RSI. Der RSI hat eine Länge von 10 Perioden, die überkaufte Linie liegt bei 60, die überverkaufte Linie bei 20. Die Parameter des Stochastic RSI umfassen: Glättungsperiode der K-Linie = 3, Glättungsperiode der D-Linie = 3, RSI-Berechnungsperiode = 14, Stochastic-RSI-Berechnungsperiode = 14. Wenn der K-Wert und der D-Wert des Stochastic RSI gleichzeitig unter 20 liegen, gilt dies als überverkauft; liegen beide gleichzeitig über 80, gilt dies als überkauft. Die Strategie gibt Handelssignale zu diesen überkauften bzw. überverkauften Zeitpunkten.

Vorteilsanalyse

Die Strategie vereint die Stärken des RSI und des Stochastic RSI. Der RSI erkennt effektiv überkaufte und überverkaufte Zustände. Der Stochastic RSI kombiniert Momentum-Indikatoren und kann Preiswendenpunkte früher identifizieren. Die Kombination beider liefert bessere Ergebnisse, da sie sowohl die überkauften/überverkauften Preisinformationen als auch den Momentum-Faktor berücksichtigt und so zu günstigeren Zeitpunkten Handelssignale ausgeben kann.

Risikoanalyse

Die Strategie birgt das Risiko zu vieler Trades mit unzureichenden Kursbewegungen. Eine Lösung besteht darin, die Parameter angemessen anzupassen, die Handelsfrequenz zu senken und Instrumente mit größeren Kursausschlägen zu wählen. Zudem beeinflussen Transaktionskosten den endgültigen Gewinn. Es wird empfohlen, eine Handelsplattform mit niedrigen Gebühren zu wählen oder die Positionsgröße angemessen zu erhöhen.

Optimierungsmöglichkeiten

Die Parameter der Strategie können weiter optimiert werden, z. B. durch Anpassung der RSI-Parameter, der Stochastic-RSI-Parameter, der überkauften/überverkauften Schwellenwerte usw. Zudem kann die Signalqualität verbessert werden, indem andere Indikatoren wie der EMA zur Filterung hinzugezogen werden. Auch eine Multi-Asset-Kombination könnte genutzt werden, um durch Korrelationen zwischen verschiedenen Instrumenten stabilere Gesamterträge zu erzielen.

Zusammenfassung

Die Strategie vereint die Vorteile von RSI und Stochastic RSI, um zu relativ überkauften oder überverkauften Zeitpunkten Handelssignale zu liefern. Die Parameter können weiter optimiert werden, die Handelsregeln lassen sich an verschiedene Instrumente anpassen, und eine Kombination mit anderen Strategien oder Indikatoren ist möglich. Insgesamt eignet sich die Strategie für quantitative Trader, die kurzfristige Handelsmöglichkeiten erkennen möchten.

- 1