Quantitative Handelsstrategie auf Basis von StochRSI

Übersicht

Diese Strategie basiert auf dem StochRSI-Indikator. Die Strategie nutzt den StochRSI-Indikator, um überkaufte und überverkaufte Bedingungen zu identifizieren, und kombiniert ihn mit dem RSI-Indikator, um falsche Signale zu filtern. Wenn der StochRSI-Indikator einen überverkauften Bereich anzeigt, wird eine Long-Position eröffnet; bei einem überkauften Bereich wird eine Short-Position eröffnet, um Gewinne zu erzielen.

Strategieprinzip

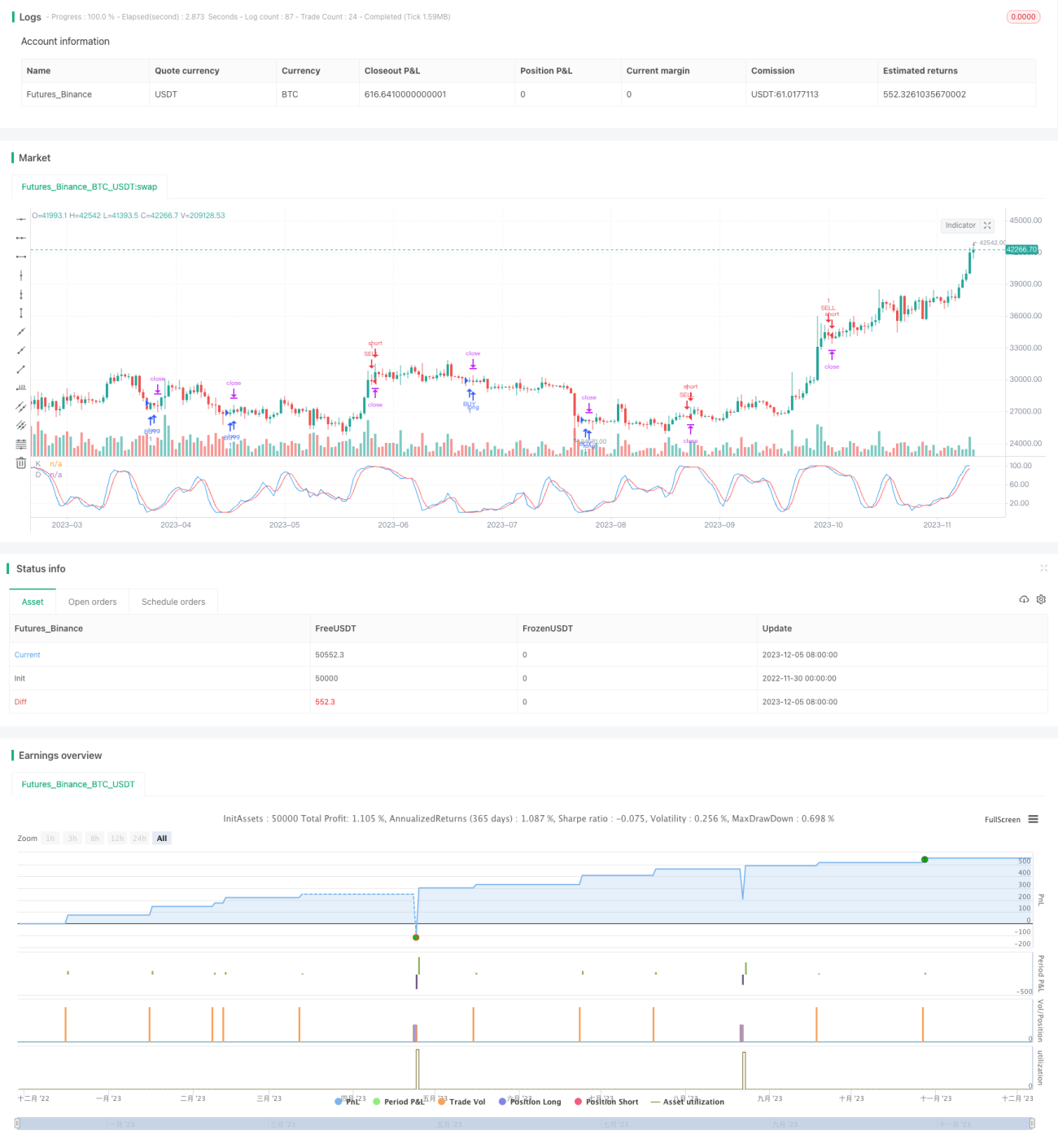

Die Strategie verwendet hauptsächlich den StochRSI-Indikator, um überkaufte und überverkaufte Marktbereiche zu erkennen. Der StochRSI-Indikator besteht aus einer K-Linie und einer D-Linie. Die K-Linie zeigt die aktuelle Position des RSI-Wertes innerhalb der RSI-Preisspanne eines bestimmten Zeitraums an, während die D-Linie den gleitenden Durchschnitt der K-Linie darstellt. Wenn die K-Linie die D-Linie von unten nach oben kreuzt, handelt es sich um einen überverkauften Bereich, in dem eine Long-Position eröffnet werden kann. Wenn die K-Linie die D-Linie von oben nach unten kreuzt, liegt ein überkaufter Bereich vor, in dem eine Short-Position eröffnet werden kann.

Im Detail berechnet die Strategie zunächst den RSI-Indikator mit einer Länge von 14 und wendet dann den StochRSI-Indikator auf den RSI an. Die Parameter des StochRSI-Indikators sind wie folgt: Länge 14, Glättungsperiode für die K-Linie 3 und für die D-Linie 3. Wenn die K-Linie den vom Benutzer festgelegten überverkauften Bereich (Standardwert 1) von unten nach oben durchbricht, wird eine Long-Position eröffnet. Wenn die K-Linie den vom Benutzer festgelegten überkauften Bereich (Standardwert 99) von oben nach unten durchbricht, wird eine Short-Position eröffnet.

Darüber hinaus enthält die Strategie Stop-Loss- und Take-Profit-Parameter. Der Standard-Stop-Loss-Parameter beträgt 10000. Der Take-Profit wird als gleitender Stop (Trailing Stop) mit einem Standard-Trailing-Abstand von 300 Punkten und einem Offset von 0 implementiert.

Vorteile

- Die Verwendung des StochRSI-Indikators zur Identifizierung überkaufter/überverkaufter Bereiche ist zuverlässiger als der alleinige RSI-Indikator.

- Die Kombination mit dem RSI filtert falsche Signale und vermeidet Fehlausbrüche.

- Die Integration von Stop-Loss und Take-Profit kontrolliert das Risiko.

Risikoanalyse

- Der StochRSI-Indikator kann gelegentlich falsche Signale erzeugen.

- Die Parameter für überkaufte/überverkaufte Bereiche müssen angemessen eingestellt werden, da sonst Fehlentscheidungen getroffen werden können.

- Ein zu enger Stop-Loss kann zu vorzeitigen Ausstiegen führen, während ein zu weiter Take-Profit die Gewinnmitnahmen begrenzen kann.

Um diese Risiken zu mindern, können längere Parameterperioden gewählt oder die Strategie mit anderen Indikatoren kombiniert werden, um Signale zu filtern. Die Parameter für überkaufte/überverkaufte Bereiche sollten an verschiedene Märkte angepasst werden. Zudem sollten verschiedene Stop-Loss- und Take-Profit-Parameter getestet werden.

Optimierungsmöglichkeiten

- Eine Kombination mit anderen Indikatoren wie MACD oder Bollinger-Bändern ist denkbar, um Fehlsignale auszuschließen.

- Unterschiedliche Parameterperioden können getestet werden, um die Strategie an verschiedene Marktbedingungen anzupassen.

- Die Stop-Loss- und Take-Profit-Punkte können durch umfangreiche Backtests optimiert werden, um die optimalen Parameter zu finden.

Zusammenfassung

Diese Strategie basiert auf dem StochRSI-Indikator, um überkaufte und überverkaufte Bereiche zu identifizieren und darauf basierend Trades zu platzieren. Im Vergleich zum alleinigen RSI-Indikator kann der StochRSI durch die Einbindung des KDJ-Konzepts Wendepunkte präziser erkennen. Die Kombination mit dem RSI filtert falsche Signale, und Stop-Loss sowie Take-Profit begrenzen das Risiko. Es besteht noch großes Optimierungspotenzial, beispielsweise durch die Kombination mit anderen Indikatoren oder die Anpassung der Parameter.

- 1