Quantitative Handelsstrategie basierend auf Zufallszahlen

Übersicht

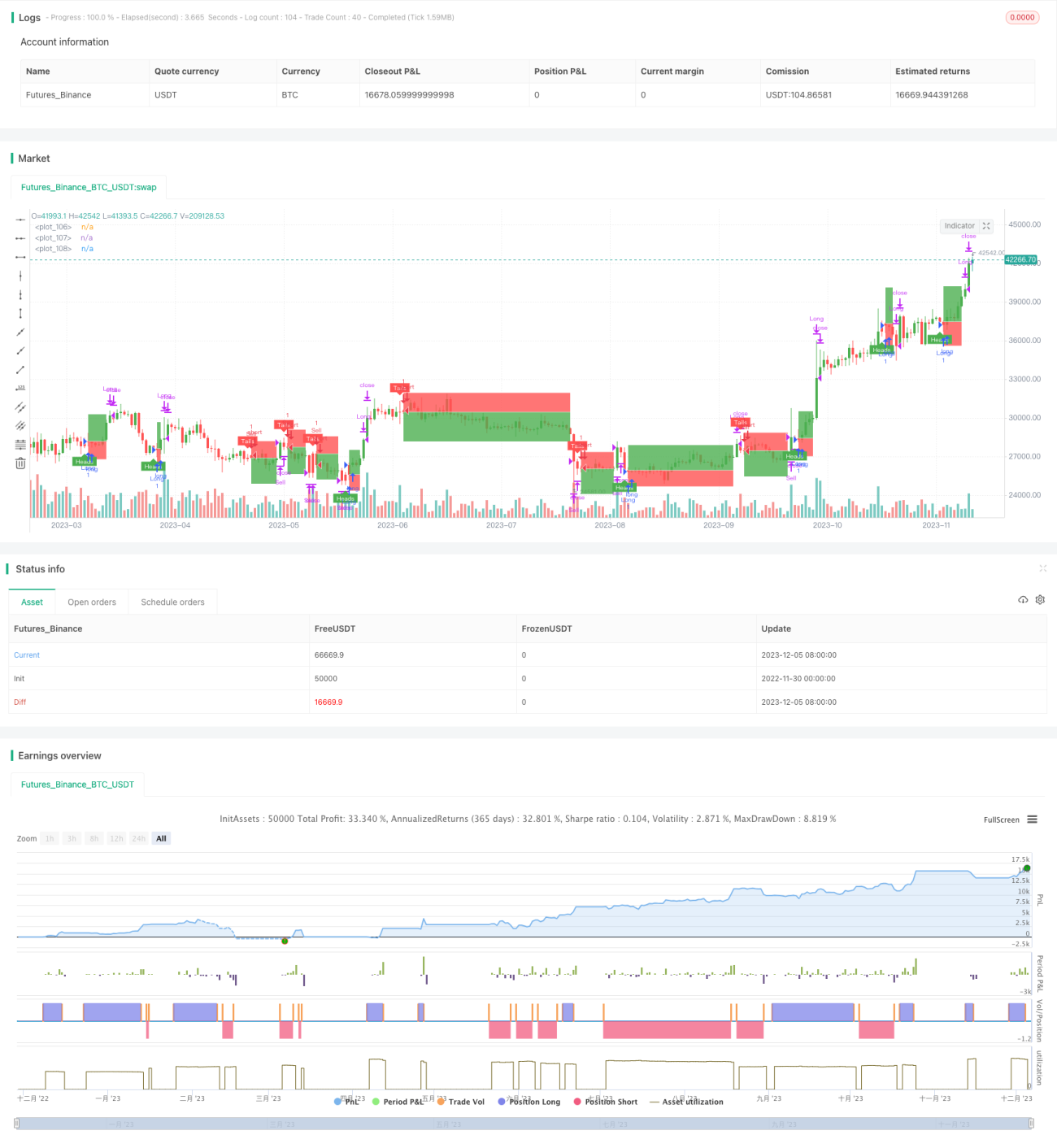

Die Kernidee dieser Strategie besteht darin, mithilfe von Zufallszahlen Wahrscheinlichkeitsereignisse wie Münzwürfe oder Würfeln zu simulieren und basierend auf dem Ergebnis Long- oder Short-Positionen einzugehen, um so einen zufälligen Handel zu realisieren. Diese Handelsstrategie kann für Simulationstests verwendet werden oder als Grundgerüst für die Entwicklung komplexerer Strategien dienen.

Strategieprinzip

-

Die Variable

flipsimuliert ein zufälliges Ereignis, wobei die Größe der ZufallszahlcoinLabeldarüber entscheidet, ob eine Long- oder Short-Position eröffnet wird. -

Mittels

riskundratiowerden Stop-Loss- und Take-Profit-Linien festgelegt. -

Das nächste Handelssignal wird zufällig innerhalb des eingestellten maximalen Zeitraums ausgelöst.

-

Über die Variable

plotBoxwird gesteuert, ob das Schließungs-Kästchen angezeigt wird. -

Die Variablen

stoppedOutundtakeProfitdienen der Erkennung von Stop-Loss oder Take-Profit. -

Es wird eine Backtest-Funktion zur Bewertung der Strategieleistung bereitgestellt.

Vorteile

-

Klare Codestruktur, leicht verständlich und für die Weiterentwicklung geeignet.

-

Benutzerfreundliche UI-Interaktion, alle Parameter können über die grafische Oberfläche angepasst werden.

-

Hohe Zufälligkeit, unbeeinflusst von Marktschwankungen, zuverlässig.

-

Durch Parameteroptimierung kann eine bessere Rendite erzielt werden.

-

Kann als Demo oder Test für andere Strategien verwendet werden.

Risikoanalyse

-

Zufälliger Handel kann den Markt nicht beurteilen, daher besteht ein gewisses Gewinnrisiko.

-

Die optimale Parameterkombination kann nicht bestimmt werden, es sind wiederholte Tests erforderlich.

-

Es besteht das Risiko einer Überkorrelation durch zu dichte Zufallssignale.

-

Es wird empfohlen, Stop-Loss- und Take-Profit-Mechanismen zur Risikokontrolle einzusetzen.

-

Das Risiko kann durch angemessene Verlängerung der Handelsintervalle verringert werden.

Optimierungsmöglichkeiten

-

Kombination mit komplexeren Faktoren zur Erzeugung von Zufallssignalen.

-

Erweiterung des Testbereichs durch Hinzufügen weiterer Handelsinstrumente.

-

Optimierung der UI-Interaktion, Hinzufügen von Strategiesteuerungsfunktionen.

-

Bereitstellung weiterer Testwerkzeuge und Indikatoren zur Parameteroptimierung.

-

Kann als Handelsignal- oder Stop-Loss/Take-Profit-Komponente in andere Strategien integriert werden.

Zusammenfassung

Das Gesamtgerüst dieser Strategie ist vollständig, sie generiert Handelssignale auf Basis von Zufallsereignissen und weist eine hohe Zuverlässigkeit auf. Gleichzeitig bietet sie Funktionen zur Parameteranpassung, zum Backtesting und zur grafischen Darstellung. Sie kann sowohl zum Testen von Strategien für Anfänger als auch als Basismodul für andere Strategien verwendet werden. Durch geeignete Optimierung kann die Strategieleistung noch deutlicher hervortreten.

- 1