Strategie für aufeinanderfolgende Hochpunktdurchbrüche

Überblick

Die Kernlogik dieser Strategie besteht darin, zu erkennen, ob die Schlusskurse von N aufeinanderfolgenden Kerzen kontinuierlich gestiegen sind. Ist dies der Fall, wird eine Long-Position eröffnet; andernfalls wird die Position geschlossen. Auf diese Weise kann der Aufwärtstrend der Aktienkurse erfasst und Gewinne erzielt werden.

Strategieprinzip

Der Kernindikator dieser Strategie ist nCounter, der durch den Vergleich des Schlusskurses und des Eröffnungskurses der aktuellen Kerze bestimmt, ob der Kurs gestiegen ist.

Konkret: Wenn close[1] >= open[1], wird nCounter um 1 erhöht (gestiegen); wenn close[1] < open[1], wird nCounter auf 0 zurückgesetzt. So wird die Anzahl der aufeinanderfolgend gestiegenen Kerzen gezählt.

Anschließend wird nCounter mit dem Parameter nLength verglichen: Wenn nCounter >= nLength, wird das Signal C1 = 1 ausgegeben, andernfalls C1 = 0. Dabei gibt nLength an, wie viele aufeinanderfolgend gestiegene Kerzen für ein Signal erforderlich sind.

Nach Erhalt des Signals C1 = 1 wird, falls keine Position gehalten wird, eine Long-Position eröffnet; falls bereits eine Long-Position besteht, wird diese gehalten.

Zusätzlich werden Stop-Loss- und Take-Profit-Bedingungen festgelegt. Fällt der Kurs unter einen bestimmten Prozentsatz des Einstiegskurses, wird die Position mit Verlust geschlossen; steigt er über einen bestimmten Prozentsatz, wird der Gewinn realisiert.

Vorteile

Es handelt sich um eine typische Trendfolgestrategie mit folgenden Vorteilen:

- Sie nutzt Chancen in Aufwärtstrends und eignet sich als Long-Strategie.

- Das Signal aus N aufeinanderfolgenden steigenden Kerzen filtert effektiv falsche Ausbrüche und reduziert unnötige Trades.

- Stop-Loss- und Take-Profit-Bedingungen begrenzen das Abwärtsrisiko und sichern Gewinne.

- Die Strategielogik ist einfach und klar, leicht verständlich und anpassbar.

- Über den Parameter nLength kann die Handelsfrequenz gesteuert werden.

Risikoanalyse

Die Strategie birgt auch einige Risiken, insbesondere:

- Bei einer Trendumkehr kann ein verzögerter Stop-Loss zu erheblichen Verlusten führen.

- Ein zu großer nLength-Parameter kann gute Einstiegsmöglichkeiten verpassen.

- Der Gesamtmarkt wird nicht berücksichtigt; bei fallendem Markt sind Long-Positionen anfällig für Verluste.

- Die Parameter werden nicht an unterschiedliche Aktien angepasst; einheitliche Parameter können für manche Aktien ungeeignet sein.

Zur Risikominderung können strengere Stop-Loss-Bedingungen, optimierte nLength-Parameter, Markttrendfilter oder individuelle Parametertests für verschiedene Aktien eingesetzt werden. Keine Strategie kann Verluste vollständig vermeiden; sie muss zur Risikobereitschaft des Händlers passen.

Optimierungsmöglichkeiten

Angesichts der genannten Risiken kann die Strategie in folgenden Bereichen verbessert werden:

- Integration eines gleitenden Stop-Loss oder Trailing-Stop, der die Stop-Marke dynamisch an Kursänderungen anpasst und Verluste begrenzt.

- Optimierung des nLength-Parameters durch Tests an verschiedenen Aktientypen, um für jede Gruppe geeignetere Werte zu finden.

- Hinzufügen einer Marktbewertung, z. B. Aussetzen des Handels bei fallendem Gesamtmarkt, um Verluste durch gegenläufige Trades zu vermeiden.

- Einbeziehung weiterer Faktoren wie Volumen, z. B. steigendes Volumen während Aufwärtsbewegungen zur Bestätigung der Ausbruchsgültigkeit.

- Implementierung von Drawdown-Kontrollen, z. B. maximaler erlaubter Verlustprozentsatz oder maximale aufeinanderfolgende Verlusttrades, um Gesamtverluste automatisch zu begrenzen.

Zusammenfassung

Diese Strategie erfasst Aufwärtstrends durch Erkennung von N aufeinanderfolgend steigenden Kerzen und ermöglicht effektives Trendfolgen. Ihre Stärken liegen in der einfachen Logik, der flexiblen Parametereinstellung und der Filterung falscher Ausbrüche. Sie birgt jedoch gewisse Risiken, die durch Verbesserungen wie Stop-Loss, Parameteroptimierung und Marktbewertung reduziert werden können, um die Strategie robuster und stabiler zu machen. Insgesamt bietet die Strategie ein wertvolles Basismodell für den quantitativen Handel, das durch kontinuierliche Weiterentwicklung zu einem leistungsstarken Handelswerkzeug werden kann.

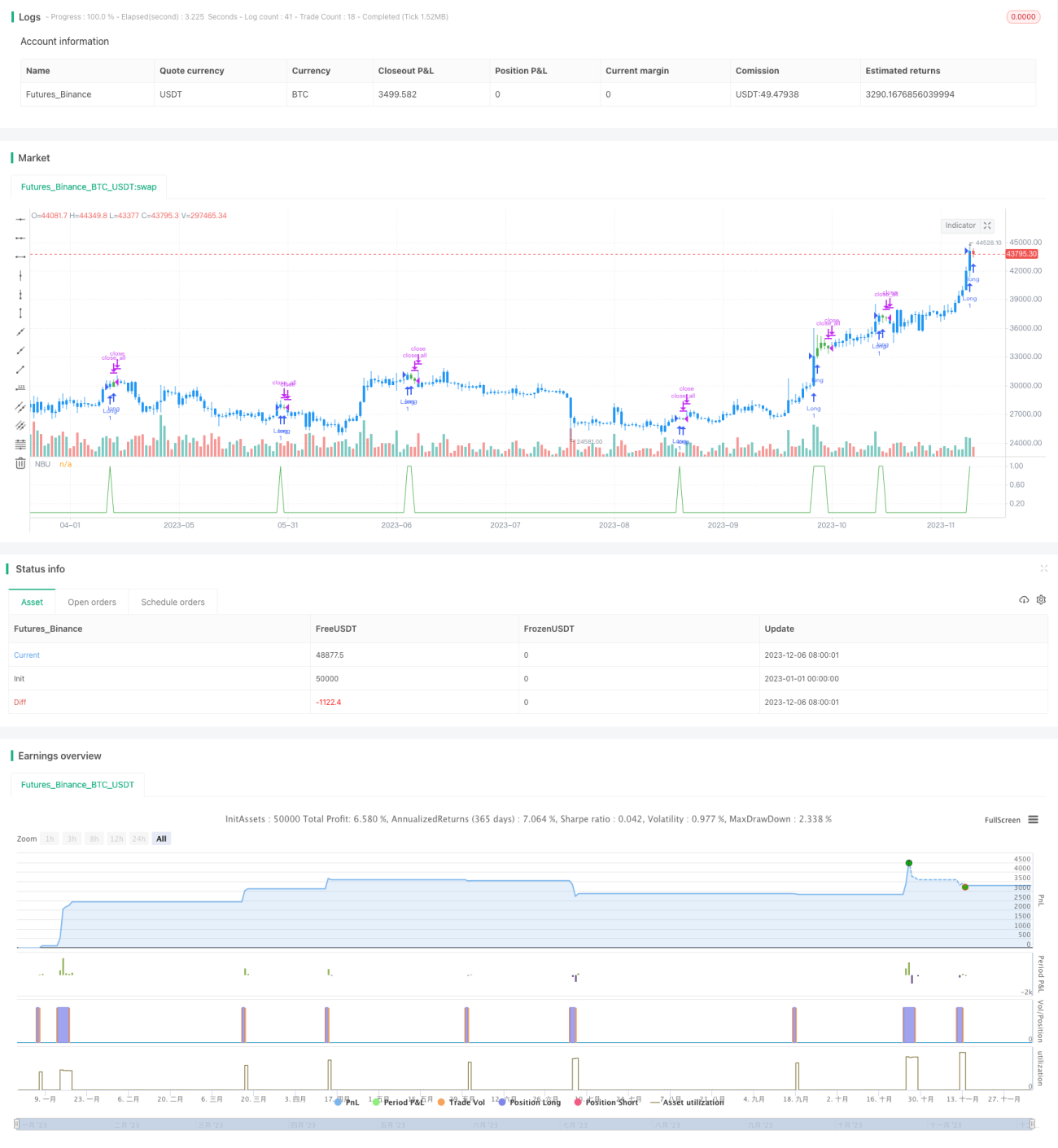

/*backtest

start: 2023-01-01 00:00:00

end: 2023-12-07 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 05/02/2020

// Evaluates for n number of consecutive higher closes. Returns a value - 1