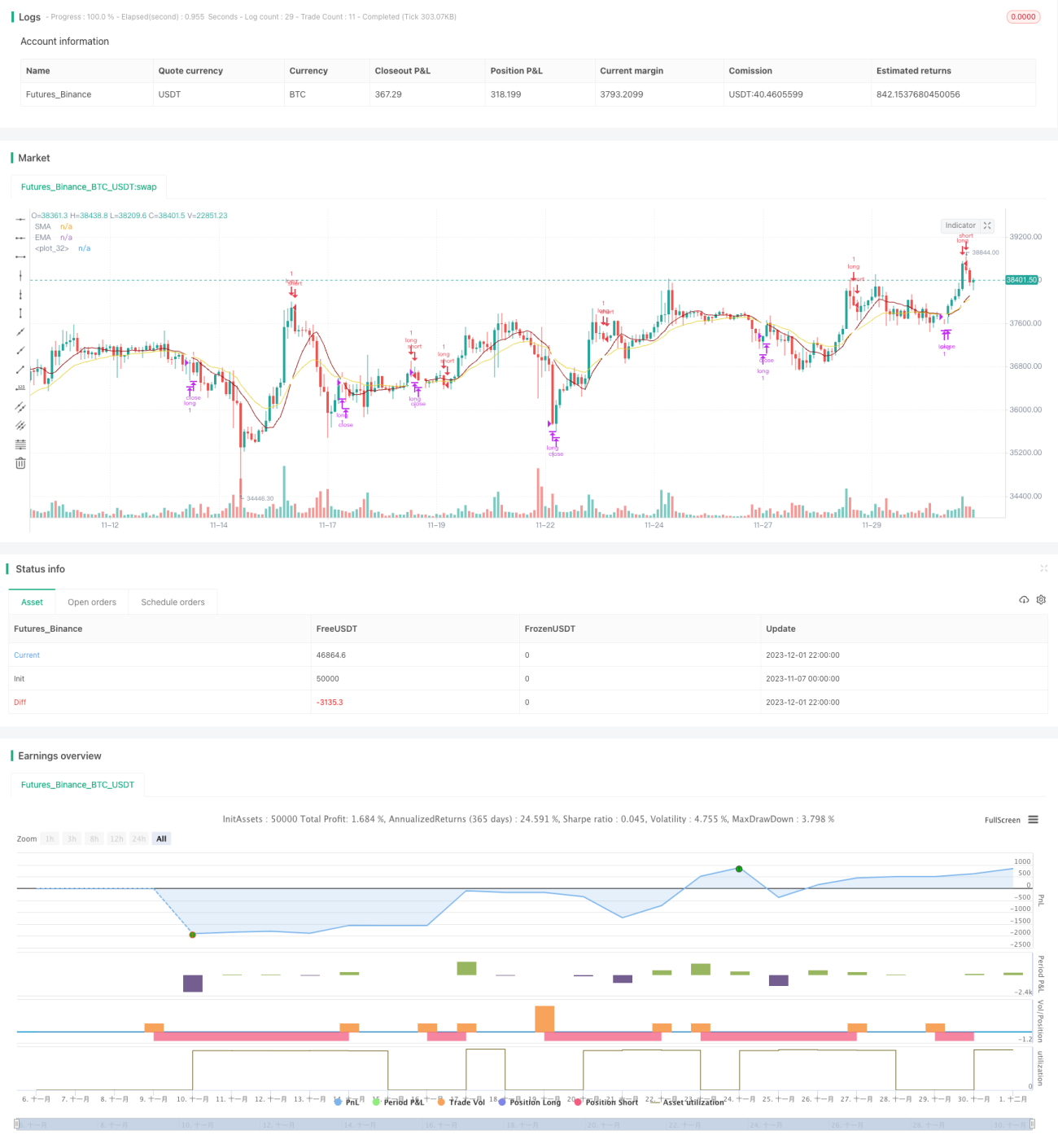

Einfache Momentum-Strategie basierend auf SMA, EMA und Volumen

Überblick

Diese Strategie ist eine einfache Intraday-Momentum-Strategie, die nur Long-Positionen (keine Leerverkäufe) eingeht. Sie nutzt SMA-, EMA- und Volumenindikatoren, um zum optimalen Zeitpunkt in den Markt einzusteigen (d. h. wenn sowohl der Preis als auch das Momentum steigen). Ihr Vorteil liegt in der einfachen Umsetzung und ihrer Fähigkeit, Trends zu erkennen.

Strategieprinzip

Das Einstiegssignal (Entry) der Strategie wird generiert, wenn gleichzeitig der SMA-Indikator über dem EMA-Indikator liegt und drei oder vier aufeinanderfolgende Kerzen einen Aufwärtstrend bilden, wobei der Tiefstkurs der mittleren Kerze über dem Eröffnungskurs der ersten steigenden Kerze liegt.

Das Ausstiegssignal (Exit) wird generiert, wenn der SMA-Indikator den EMA-Indikator von oben kreuzt.

Die Strategie geht ausschließlich Long-Positionen ein (keine Shorts). Ihre Ein- und Ausstiegslogik kann anhaltende Aufwärtstrends bis zu einem gewissen Grad erkennen.

Vorteile

Die Strategie bietet folgende Vorteile:

- Einfache Logik, leicht verständlich und umsetzbar;

- Nutzt gängige technische Indikatoren wie SMA, EMA und Volumen, flexibel parametrierbar;

- Kann anhaltende Aufwärtstrends erkennen und Gelegenheiten in Trends nutzen.

Risikoanalyse

Die Strategie birgt folgende Risiken:

- Sie kann seitwärts gerichtete oder fallende Märkte nicht erkennen, was zu größeren Drawdowns führen kann;

- Sie kann keine Short-Chancen nutzen und sich nicht gegen Abwärtstrends absichern, wodurch mögliche Gewinnchancen verpasst werden;

- Der Volumenindikator funktioniert bei hochfrequenten Daten weniger effektiv, Parameteranpassung erforderlich;

- Einsatz von Stop-Loss zur Risikobegrenzung möglich.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Einbeziehung von Short-Trading-Möglichkeiten für bidirektionalen Handel, um Abwärtstrends zu nutzen;

- Einsatz fortschrittlicherer Indikatoren wie MACD, RSI für eine bessere Trendbeurteilung;

- Optimierung der Stop-Loss-Logik zur Reduzierung von Drawdown-Risiken;

- Parameteranpassung und Test verschiedener Zeiträume zur Suche nach der optimalen Parameterkombination.

Zusammenfassung

Insgesamt handelt es sich bei dieser Strategie um eine sehr einfache Trendfolgestrategie, die Einstiegszeitpunkte mithilfe von SMA-, EMA- und Volumenindikatoren bestimmt. Ihre Vorteile liegen in der Einfachheit und leichten Umsetzbarkeit, was sie für Einsteiger geeignet macht. Allerdings kann sie Seitwärts- und Abwärtstrends nicht erkennen, was gewisse Risiken birgt. Durch die Einführung von Short-Positionen, optimierte Indikatoren und Stop-Loss kann sie verbessert werden.

- 1