Doppelte Umkehr-Wendepunkt-Exponentieller-Gleitender-Durchschnitts-Strategie

Überblick

Die Strategie des doppelten Umkehrpunkt-Index-Gleitenden-Durchschnitts ist eine Strategie, die Umkehrhandel mit dynamischen Unterstützungs- und Widerstandsniveaus kombiniert. Sie nutzt den Stochastik-Indikator, um Marktumkehrpunkte zu identifizieren, und berechnet auf Basis des Tageshochs, -tiefs und Schlusskurses dynamische Unterstützungs- und Widerstandsniveaus. Wenn beide Strategien gleichzeitig ein Kauf- oder Verkaufssignal geben, wird der Auftrag ausgeführt. Die Strategie eignet sich für den mittel- bis kurzfristigen Handel.

Strategieprinzip

Umkehrstrategie

Die Umkehrstrategie basiert auf dem Prinzip: Wenn der Markt über- oder unterbewertet ist, neigen die Preise dazu, in die Wertzone zurückzukehren. Konkret folgt diese Umkehrstrategie den Regeln von Ulf Jensen:

Wenn der Schlusskurs zwei Tage in Folge über dem vorherigen Schlusskurs liegt und der 9-Perioden Slow %K unter 50 liegt, wird eine Long-Position eröffnet; wenn der Schlusskurs zwei Tage in Folge unter dem vorherigen Schlusskurs liegt und der 9-Perioden Fast %K über 50 liegt, wird eine Short-Position eröffnet.

Dynamische Unterstützungs- und Widerstandsstrategie

Die dynamische Unterstützungs- und Widerstandsstrategie berechnet täglich auf Basis des vorherigen Tageshochs, -tiefs und Schlusskurses die Unterstützungs- und Widerstandsniveaus für den aktuellen Tag. Die Berechnungsmethode lautet:

Pivot-Punkt = (Hoch + Tief + Schluss) / 3

Unterstützung 1 = Pivot-Punkt – (Hoch – Pivot-Punkt)

Widerstand 1 = Pivot-Punkt + (Pivot-Punkt – Tief)

Wenn der Schlusskurs des aktuellen Tages über dem Widerstand 1 liegt, wird eine Long-Position eröffnet; wenn der Schlusskurs unter der Unterstützung 1 liegt, wird eine Short-Position eröffnet.

Doppeltes Signal

Die Strategie kombiniert die Umkehrstrategie und die dynamische Unterstützungs- und Widerstandsstrategie. Nur wenn beide Signale gleichzeitig auftreten, wird ein Auftrag ausgelöst. Dadurch werden Rauschtrades herausgefiltert und die Stabilität erhöht.

Vorteilsanalyse

Der größte Vorteil der Strategie des doppelten Umkehrpunkt-Index-Gleitenden-Durchschnitts liegt in der Kombination der Vorteile der Umkehrstrategie und der dynamischen Unterstützungs- und Widerstandsstrategie. Sie ermöglicht es, an Marktwendepunkten größere Bewegungen zu erfassen und gleichzeitig die Richtung anhand der Beziehung des aktuellen Preises zu den Schlüsselniveaus zu bestimmen. Im Vergleich zu einer Einzelstrategie werden Rauschtrades herausgefiltert, was die Stabilität verbessert.

Darüber hinaus hat die Strategie nur wenige Parameter und ist einfach zu implementieren und zu optimieren.

Risikoanalyse

Die Strategie des doppelten Umkehrpunkt-Index-Gleitenden-Durchschnitts birgt auch folgende Risiken:

-

Risiko eines fehlgeschlagenen Reversals. Der Marktpreis kann übermäßig ausgedehnt sein; nach Ausgabe des Umkehrsignals setzt der Preis seine Bewegung fort, ohne dass eine wesentliche Umkehr eintritt.

-

Risiko eines Durchbruchs der Unterstützungs-/Widerstandsniveaus. Der aktuelle Tagespreis kann die berechneten Unterstützungs- oder Widerstandsniveaus durchbrechen und somit ein Fehlsignal erzeugen.

-

Risiko einer zu konservativen doppelten Signalfilterung, wodurch Kursbewegungen verpasst werden. Der doppelte Signalmechanismus kann zu viele Handelsmöglichkeiten herausfiltern.

Gegenmaßnahmen:

-

Angemessene Parameteranpassung, Identifikation der wichtigsten Unterstützungs- und Widerstandsniveaus.

-

Verwendung von Stop-Loss zur Begrenzung von Verlusten.

-

Anpassung der doppelten Signalregeln, um mehr Handelsmöglichkeiten zu erhalten.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Testen verschiedener Parameter des Stochastik-Indikators, um die Empfindlichkeit der Umkehrsignale zu bestimmen.

-

Testen verschiedener gleitender Durchschnittssysteme zur Verfolgung längerfristiger Trends.

-

Hinzufügen weiterer Faktoren zur Beurteilung der Marktstruktur, z. B. Volumen-Energie-Indikatoren.

-

Optimierung der doppelten Signalregeln, um mehr Handelsmöglichkeiten zuzulassen.

-

Hinzufügen von Stop-Loss-Strategien zur Risikokontrolle.

Zusammenfassung

Die Strategie des doppelten Umkehrpunkt-Index-Gleitenden-Durchschnitts kombiniert Umkehrhandel und dynamische Unterstützungs-/Widerstandsanalyse. Sie ermöglicht es, an Marktwendepunkten größere Gewinne zu erzielen und gleichzeitig die Trendrichtung anhand der Beziehung des aktuellen Preises zu den Schlüsselniveaus zu bestimmen. Im Vergleich zu einer Einzelstrategie filtert sie Rauschen heraus und bietet eine bessere Stabilität. Die Strategie kann durch geeignete Parameteroptimierung und das Testen anderer Indikatoren weiter verbessert werden.

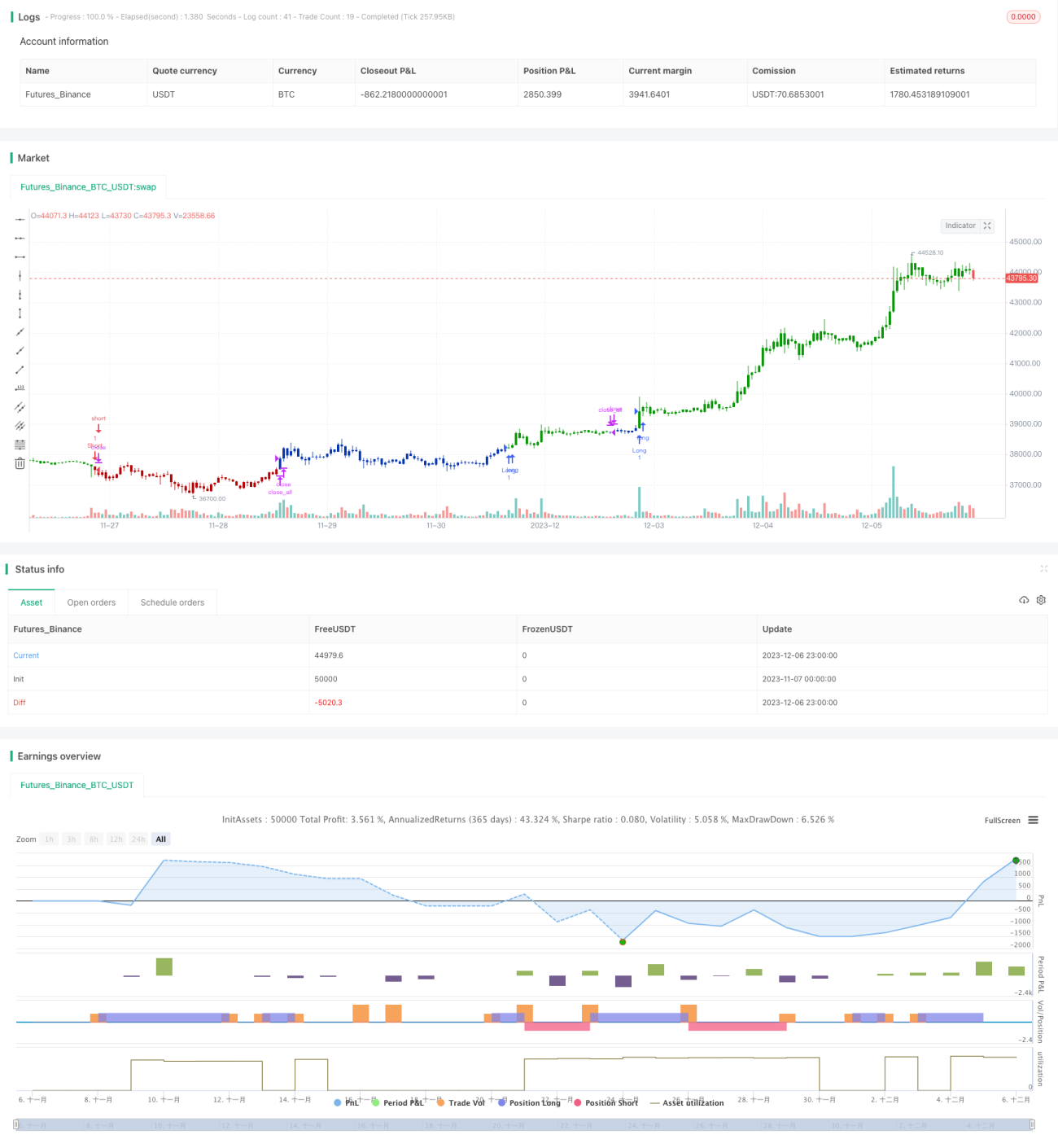

/*backtest

start: 2023-11-07 00:00:00

end: 2023-12-07 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 25/03/2020

// This is combo strategies for get a cumulative signal. - 1