Adaptive Turtle-Breakout-Retracement-Handelsstrategie

Überblick

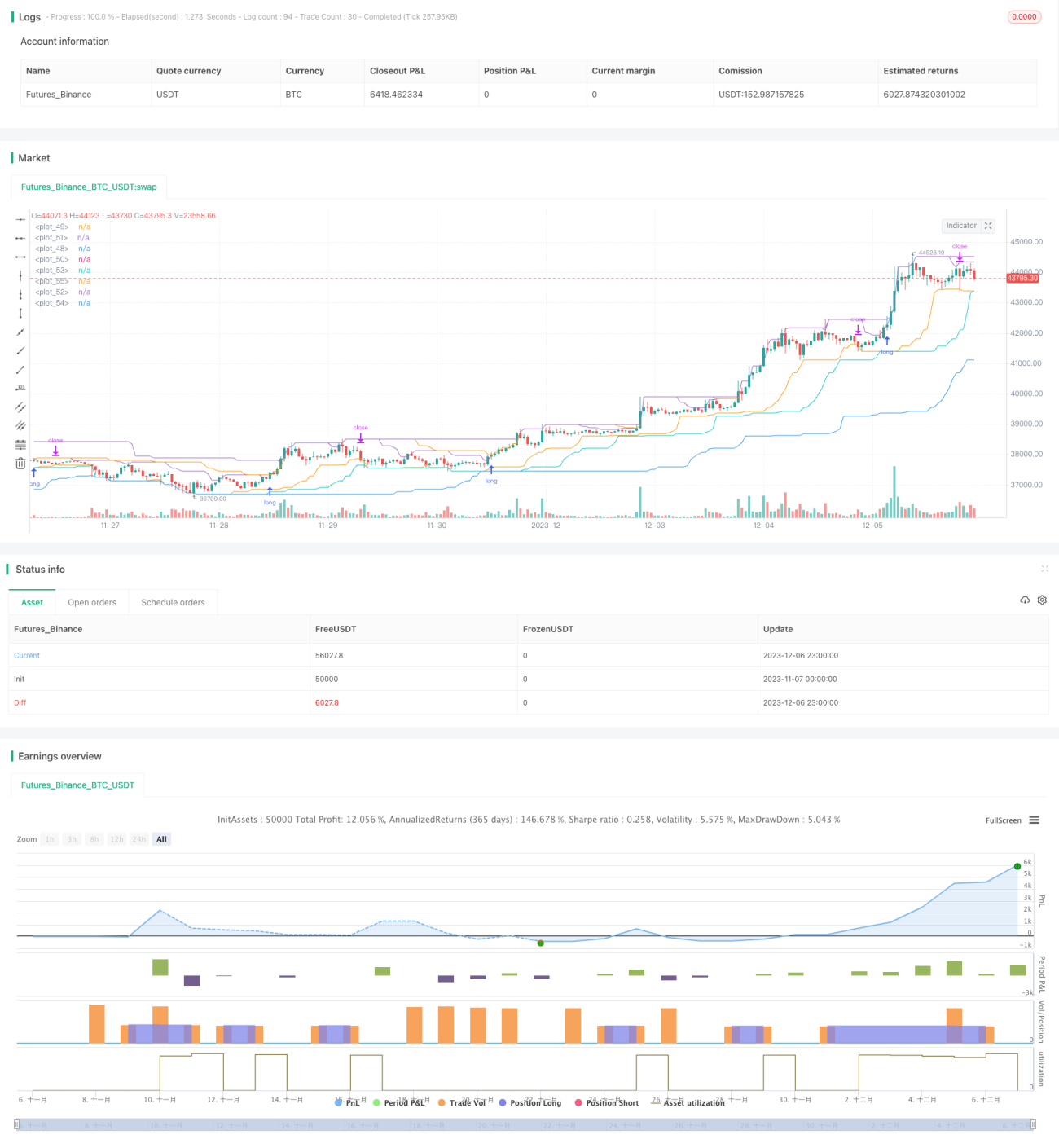

Diese Strategie basiert hauptsächlich auf dem Prinzip der Trenddurchbrüche, kombiniert mit der Methode der Kanalausbrüche, und verwendet einen dualen Spuransatz mit schneller und langsamer Linie, um die Trendrichtung zu bestimmen. Die Strategie verfügt sowohl über Einstiege bei Ausbrüchen als auch über Ausstiege bei Rücksetzern als doppelten Schutz, um effektiv auf plötzliche Marktbewegungen reagieren zu können. Der größte Vorteil der Strategie liegt in der Echtzeitüberwachung des Kontorückzugs. Wenn der Rückzug einen bestimmten Prozentsatz überschreitet, wird die Positionsgröße aktiv reduziert. Dadurch kann die Strategie das Marktrisiko und die Risikotragfähigkeit des Kontos effektiv kontrollieren.

Strategieprinzip

-

Duale Spur mit schneller und langsamer Linie: Es werden jeweils eine schnelle und eine langsame Linie zur Konstruktion von Kanälen verwendet. Die schnelle Linie reagiert schneller, die langsame Linie ist glatter. Die Kombination beider Linien wird zur Bestimmung der Trendrichtung durch Ausbrüche genutzt.

-

Einstiege bei Ausbrüchen: Wenn der Preis den oberen Kanal durchbricht, wird long gegangen, bei einem Durchbruch des unteren Kanals wird short gegangen. Zur Risikominderung werden Stop-Loss-Orders eingesetzt.

-

Ausstiege bei Rücksetzern: Der maximale Rückzug wird in Echtzeit überwacht. Sobald der Rückzug einen Ausstiegspunkt erreicht, wird aktiv mit einem Stop-Loss glattgestellt. Der Rückzugs-Ausstiegspunkt kann je nach Marktumfeld angepasst werden.

-

Adaptive Positionsgröße: Die Anzahl der Positionen wird in Echtzeit basierend auf dem Kontokapital angepasst, um Marktrisiken zu vermeiden. Je größer der Kontorückzug, desto geringer die Positionen. Dies erhöht die Risikotragfähigkeit.

Strategievorteile

-

Dualer Spurkanal + Einstiege bei Ausbrüchen: Genauere Bestimmung des Trends.

-

Stop-Loss und Take-Profit-Mechanismus: Effektive Begrenzung von Einzelverlusten.

-

Echtzeitüberwachung des Kontorückzugs: Aktive Anpassung der Positionsgröße zur Reduzierung des Marktrisikos.

-

Kopplung der Positionsgröße an das Kontokapital: Starke Risikotragfähigkeit, Bewältigung plötzlicher Marktbewegungen.

Strategierisiken

-

Bei stark schwankenden Märkten kann die Rückzugskontrolle versagen, was zu größeren Verlusten führt.

-

Wenn die schnelle Linie in eine neutrale Zone eintritt, können mehrere ungültige Ausbruchssignale auftreten.

-

Die langsame Linie ist zu glatt und kann schnelle Trendumkehrungen nicht rechtzeitig erfassen.

-

Bei gleichzeitiger Verwendung von Long- und Short-Positionen besteht das Risiko des „Eingesperrtseins“ in beiden Richtungen.

Optimierungsrichtungen

-

Bei stark schwankenden Märkten kann eine höhere Rückzugstoleranz eingestellt werden, um übermäßige Stop-Losses zu vermeiden.

-

Hinzufügen eines Neutralzonenfilters, um ungültige Signale in der neutralen Zone zu vermeiden.

-

Optimierung der Parameter des langsamen Kanals, um die Reaktionsgeschwindigkeit auf schnelle Marktbewegungen zu erhöhen.

-

Hinzufügen von Regeln zur Positionseröffnungsreihenfolge, um das Risiko des „Eingesperrtseins“ in beiden Richtungen zu vermeiden.

Zusammenfassung

Insgesamt handelt es sich bei dieser Strategie um eine effektive Methode für mittel- bis langfristige Trendtrades. Der größte Vorteil liegt in der Echtzeit-Rückzugsüberwachung und der dynamischen Positionsanpassung. Dadurch kann die Strategie die Positionsgröße automatisch regulieren und verfügt über eine hohe Anpassungsfähigkeit an den Markt. Bei starken Marktveränderungen oder Preisschwankungen kann die Strategie die Positionsgröße automatisch reduzieren, um Verluste wirksam zu begrenzen. Dies ist für viele traditionelle Strategien schwer zu erreichen. Insgesamt ist der Ansatz dieser Strategie neuartig und weist eine hohe praktische Anwendbarkeit auf. Sie ist es wert, weiter erforscht und optimiert zu werden.

//Noro

//2020

//Original idea from «Way of the Turtle: The Secret Methods that Turned Ordinary People into Legendary Traders» (2007, CURTIS FAITH, ISBN: 9780071486644)

//@version=4

strategy("Noro's Turtles Strategy", shorttitle = "Turtles str", overlay = true, default_qty_type = strategy.percent_of_equity, initial_capital = 100, default_qty_value = 100, commission_value = 0.1)

//Settings

needlong = input(true, title = "Long")

needshort = input(false, title = "Short")

sizelong = input(100, defval = 100, minval = 1, maxval = 10000, title = "Lot long, %")- 1