Widerstandsausbruch-Ringstopp-Strategie

Überblick

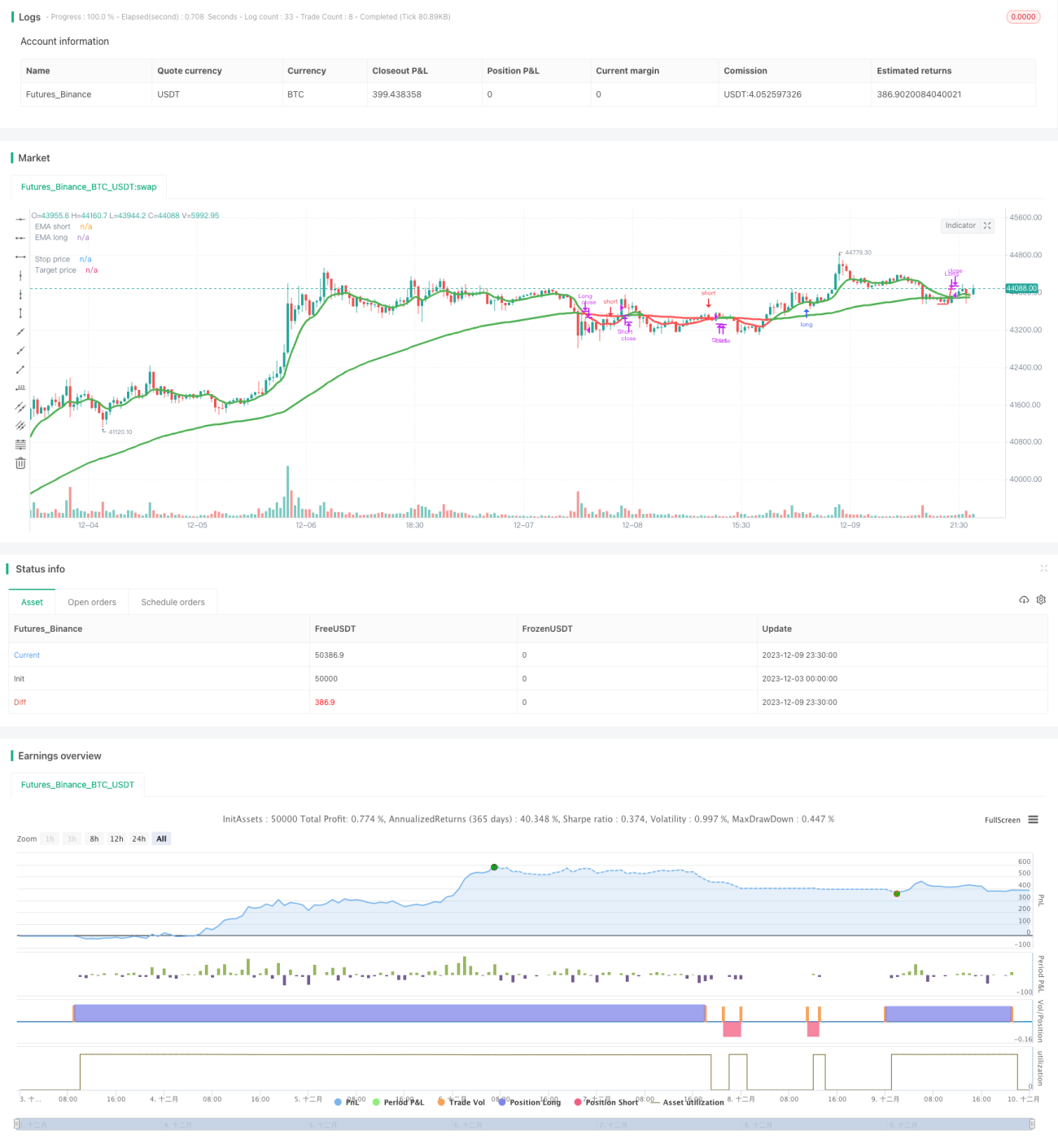

Diese Strategie nutzt Preismuster von Widerstandsausbrüchen und einen Stop-Loss-Mechanismus in Form eines gleitenden Stopps. Sie eröffnet Long-Positionen nach einem Ausbruch über den Widerstand und Short-Positionen nach einem Ausbruch unter die Unterstützung. Gleichzeitig werden ein gleitender Stopp und ein Stop-Loss eingesetzt, um das Risiko effektiv zu kontrollieren.

Strategieprinzip

Die Strategie basiert hauptsächlich auf den folgenden Punkten:

-

Verwendung von gleitenden Durchschnitten zur Bestimmung der Trendrichtung. Die Strategie verwendet schnelle und langsame gleitende Durchschnitte. Ein Überschreiten des schnellen über den langsamen Durchschnitt signalisiert einen langfristigen Aufwärtstrend, ein Unterschreiten signalisiert einen langfristigen Abwärtstrend.

-

Long-Signal bei Widerstandsausbruch. Wenn der Preis über das jüngste Hoch bricht, wird dies als Signal für einen Ausbruch über den Widerstand gewertet und eine Long-Position eröffnet.

-

Short-Signal bei Unterstützungsausbruch. Wenn der Preis unter das jüngste Tief bricht, wird dies als Signal für einen Ausbruch unter die Unterstützung gewertet und eine Short-Position eröffnet.

-

Einstellung eines gleitenden Stopps. Nach dem Einstieg wird eine Stop-Loss-Linie festgelegt, die sich mit den Preisbewegungen anpasst, sodass der Stop-Loss den Preis umschließt.

-

Ausstieg durch Stop-Loss und Take-Profit. Der Stop-Loss-Ausstieg kontrolliert das Risiko effektiv, während der Take-Profit-Ausstieg Gewinne sichert.

Konkret verwendet die Strategie den Durchschnitt aus Hoch- und Tiefkurs als Preisquelle und berechnet schnelle und langsame EMAs, um die Trendrichtung zu bestimmen. Wenn der schnelle EMA den langsamen überschreitet und ein Widerstandsausbruchsignal auftritt, wird long gegangen. Wenn der schnelle EMA den langsamen unterschreitet und ein Unterstützungsausbruchsignal auftritt, wird short gegangen. Nach dem Einstieg wird der niedrigste Kurs innerhalb eines bestimmten Zeitraums als Stop-Loss-Level festgelegt, das sich bei steigenden Preisen anpasst, und eine Take-Profit-Linie wird gesetzt, um Gewinne zu sichern. Auf diese Weise wird das Risiko kontrolliert und gleichzeitig der Gewinn aus dem Trend erzielt.

Vorteilsanalyse

Diese Strategie bietet die folgenden Vorteile:

-

Stabile Gewinne. Durch das Folgen des Trends können in langfristigen Index-Trends Gewinne erzielt werden.

-

Gute Risikokontrolle. Der gleitende Stopp und der Stop-Loss ermöglichen ein rechtzeitiges Verlustbegrenzung.

-

Zuverlässige Signale. Ausbrüche über den Widerstand (Long) und unter die Unterstützung (Short) sind präzise und zuverlässig.

-

Einfach und leicht umsetzbar. Indikatoren und Signalregeln sind klar, die Parametereinstellung ist unkompliziert.

-

Marktanpassung. Die Strategie funktioniert in verschiedenen Märkten und unter allen Marktbedingungen.

Risikoanalyse

Die Strategie birgt auch einige Risiken, die beachtet werden müssen:

-

Risiko fehlgeschlagener Ausbrüche. Nach dem Ausbruch über Widerstand oder Unterstützung kann es zu Rücksetzern und erneuten Tests kommen, was zum Stop-Loss führen kann.

-

Risiko der Parameteroptimierung. Eine ungeeignete Parametereinstellung kann zu zu vielen oder zu wenigen Signalen führen. Die Optimierung erfordert Vorsicht.

-

Risiko des Indikatorversagens. Unter bestimmten Marktbedingungen können EMA-Indikatoren versagen oder verzögert reagieren.

-

Risiko von Trendumkehrungen. Wenn die Long-/Short-Richtung vom Markt abweicht, können die Verluste zunehmen.

Diese Risiken können durch Parameteroptimierung, angemessene breite Stop-Losses und strikte Befolgung der Signale weitgehend kontrolliert und gemildert werden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen weiter optimiert werden:

-

Optimierung der Zeitperiode. Anpassung der Zeitperioden für die Berechnung der gleitenden Durchschnitte und Preismuster, um die beste Kombination zu finden.

-

Anpassung an verschiedene Instrumente. Je nach Eigenschaften des gehandelten Instruments werden die Parameter angepasst.

-

Optimierung der Stop-Loss-Strategie. Einsatz stabilerer und präziserer Stop-Loss-Methoden wie Trailing Stop, Volatilitäts-Stop usw.

-

Optimierung der Take-Profit-Strategie. Einrichtung eines gleitenden Take-Profit oder eines exponentiellen Take-Profit, um Gewinne zu maximieren.

-

Hinzufügen von Filtern. Integration von Handelsvolumen, Volatilität usw. als Filter, um Fehlausbrüche auszuschließen.

-

Verstärkung der Einstiegssignale. Einbeziehung weiterer Indikatoren oder Muster als Bestätigung für Einstiegssignale.

Zusammenfassung

Die Strategie läuft insgesamt reibungslos, hat eine klare Kernidee und bietet eine starke Stabilität und Rentabilität. Die Risikokontrolle und die Anwendung der Indikatoren sind angemessen. Es handelt sich um eine lohnenswerte breakout-basierte quantitative Strategie. Durch spätere Optimierung der Parameter und Module kann die Strategie weiter verbessert werden, um sich an mehr Instrumente und komplexe Marktumgebungen anzupassen.

- 1