Bollinger-Bänder-Backtesting-Strategie auf Basis des gleitenden Durchschnitts von Trendtradern

Überblick

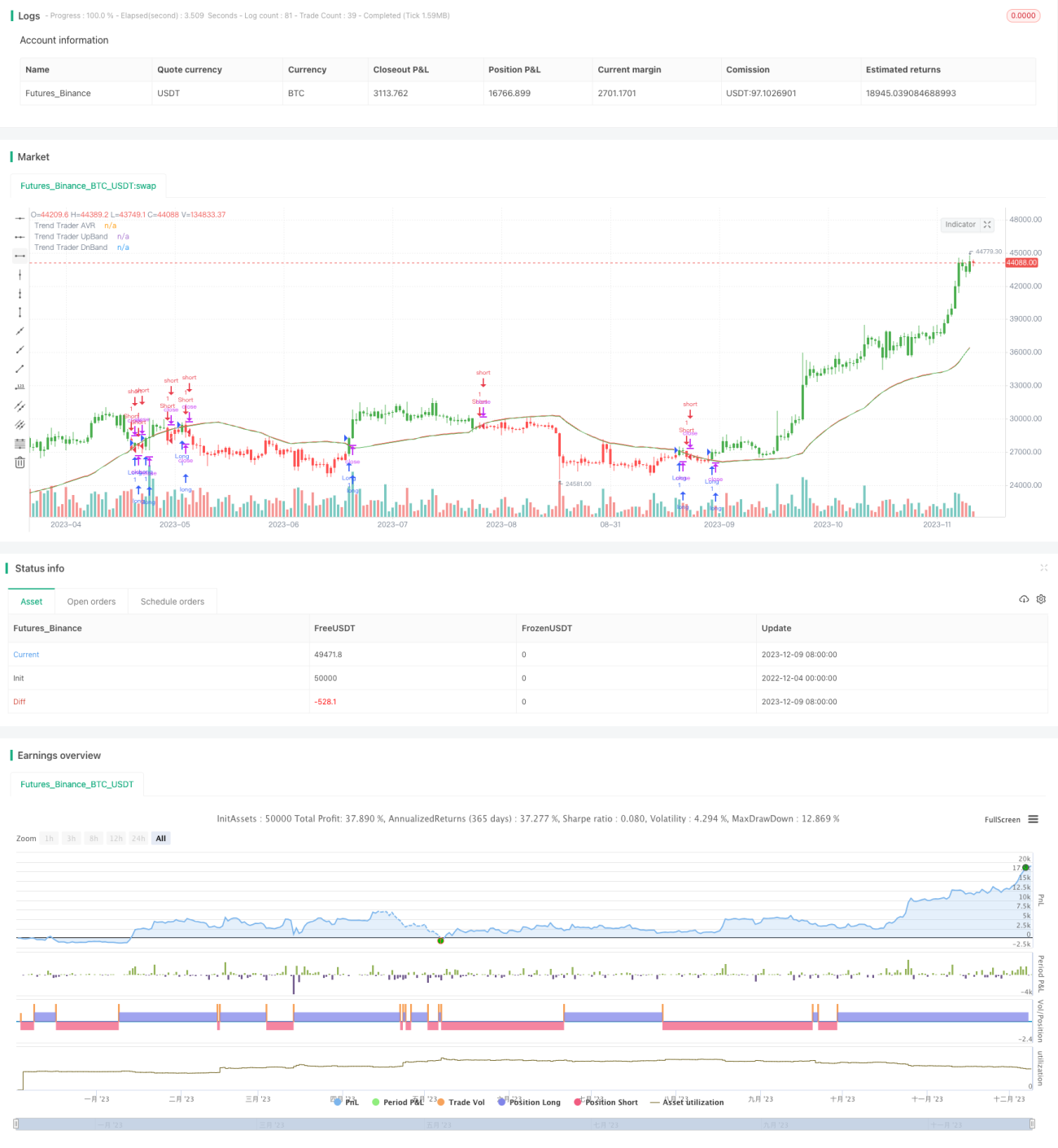

Die Hauptidee dieser Strategie besteht darin, gleitende Durchschnitte und Bollinger-Bänder zu nutzen, um Preistrends zu bewerten und Handelssignale zu generieren. Konkret wird zunächst die durchschnittliche wahre Spannweite (ATR) über einen bestimmten Zeitraum berechnet und anschließend mit dem Höchst- und Tiefstkurs zu einem Begrenzungskanal kombiniert. Wenn der Preis diesen Kanal durchbricht, wird der Schlusskurs auf den Kanalpreis gesetzt. Auf den so begrenzten Schlusskurs wird ein gleitender Durchschnitt angewendet, um den herum ober- und unterhalb Bollinger-Bänder gezeichnet werden, die als Handelssignale dienen. Bei einem Durchbruch des Preises über das obere Bollinger-Band wird eine Long-Position eröffnet, bei einem Durchbruch unter das untere Band eine Short-Position.

Funktionsweise der Strategie

Die Strategie berechnet zunächst die ATR-Spannweite und kombiniert sie mit dem Höchst- und Tiefstkurs, um einen Begrenzungskanal zu erhalten. Nur wenn der Preis diesen Kanal durchbricht, wird der Schlusskurs auf den Kanalpreis begrenzt. Auf den so begrenzten Schlusskurs wird ein gleitender Durchschnitt angewendet – dieser wird als „Trend Trade AVR“ (Trend-Trader-Durchschnitt) bezeichnet. Der gleitende Durchschnitt spiegelt die mittel- bis langfristige Trendrichtung des Preises wider. Schließlich werden ober- und unterhalb des Trend-Trader-Durchschnitts parallele Linien als oberes und unteres Bollinger-Band gezeichnet. Ein Durchbruch des Preises über das obere Band erzeugt ein Long-Signal, ein Durchbruch unter das untere Band ein Short-Signal.

Der Kern der Trendbestimmung liegt im Trend-Trader-Durchschnitt, der die mittel- bis langfristige Trendrichtung anzeigt. Die Bollinger-Bänder filtern teilweise falsche Ausbrüche heraus und machen die Handelssignale zuverlässiger. Insgesamt kombiniert die Strategie Trendfolge und Ausbruchserkennung zu einem robusten Trendsystem.

Stärken der Strategie

- Durch die Kombination von ATR mit Höchst- und Tiefstkursen zur Bildung eines Kanals wird die Marktvolatilität effektiv verfolgt.

- Der Trend-Trader-Durchschnitt gibt einen klaren Hinweis auf den mittel- bis langfristigen Trend.

- Die Bollinger-Bänder filtern falsche Ausbrüche aus und verbessern die Signalqualität.

- Das System bildet insgesamt einen starken Trend ab und kann bei langfristigem Halten gute Gewinne erzielen.

Risiken der Strategie

- Bei mittel- bis langfristigem Halten können unerwartete Ereignisse zu größeren Verlusten führen.

- Eine ungeeignete Parametereinstellung kann zu häufigen Trades führen und die Transaktionskosten sowie Slippage-Verluste erhöhen.

- Die Wirksamkeit ist stark von der Parametereinstellung abhängig; es bedarf einer Optimierung, um die besten Parameter zu finden.

Gegenmaßnahmen:

- Die Haltedauer kann angemessen verkürzt werden, um rechtzeitig Verluste zu begrenzen.

- Parameter so optimieren, dass die Signale einen gewissen Puffer aufweisen.

- Optimierung der Parameter anhand historischer Daten und Live-Handel.

Optimierungsmöglichkeiten

- Detailliertere Untersuchung der Parametereinstellungen für verschiedene Märkte und Zeiträume.

- Testen, ob zusätzliche Indikatoren falsche Ausbrüche herausfiltern können.

- Versuch, eine Stop-Loss-Strategie zu integrieren, um Einzelverluste zu begrenzen.

Zusammenfassung

Insgesamt handelt es sich bei der Strategie um ein robustes Trendfolgesystem. Sie kann mittel- bis langfristige Markttrends erkennen und in Kombination mit Bollinger-Bändern Handelssignale generieren. Durch Parameteroptimierung können stabile Überrenditen erzielt werden. Allerdings ist auch auf das Risikomanagement zu achten, um Verluste durch bedeutende Ereignisse bei langfristigem Halten zu vermeiden. Insgesamt ist die Strategie eine weitere Untersuchung und Optimierung wert, um langfristig konstantes Alpha zu erzielen.

/*backtest

start: 2022-12-04 00:00:00

end: 2023-12-10 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=3

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 16/10/2018

// This is plots the indicator developed by Andrew Abraham - 1