Moving-Average-Zweiseiten-Oszillationshandelsstrategie

Überblick

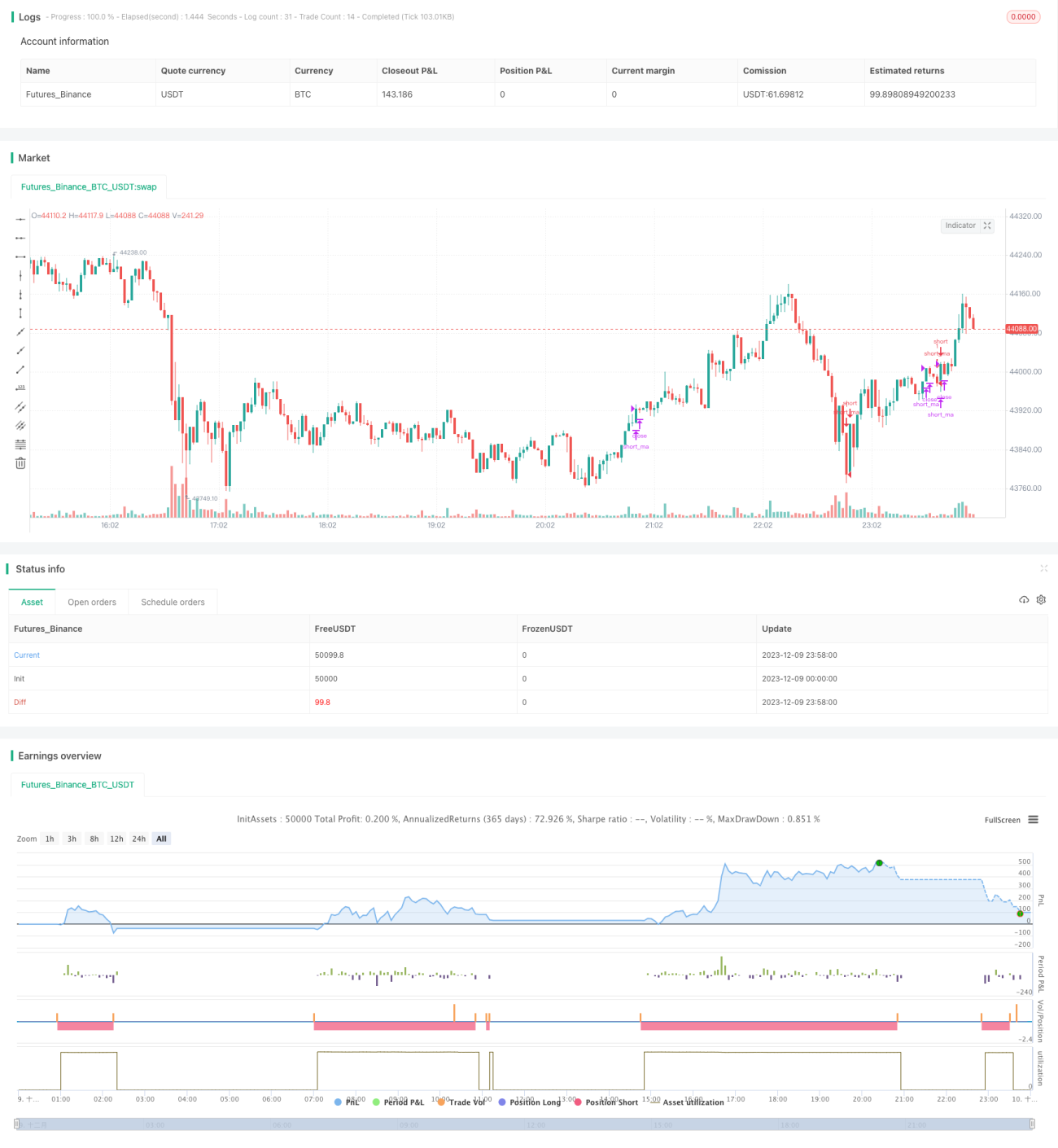

Diese Strategie kombiniert den gleitenden Durchschnittsindikator mit dem Bollinger-Bänder-Indikator und ermöglicht einen bilateralen Handel zwischen den Durchschnittslinien. Es wird eine Long-Position eröffnet, wenn der Preis die untere Linie nach oben durchbricht, und eine Short-Position, wenn der Preis die obere Linie nach unten durchbricht. Die Strategie nutzt die Oszillation des Preises zwischen den Durchschnittslinien, um Gewinne zu erzielen.

Funktionsweise der Strategie

- Berechnung des schnellen gleitenden Durchschnitts ma_short und des langsamen gleitenden Durchschnitts ma_long.

- Wenn ma_short ma_long von unten nach oben kreuzt, wird eine Long-Position eröffnet; wenn ma_short ma_long von oben nach unten kreuzt, wird eine Short-Position eröffnet.

- Berechnung der oberen, unteren und mittleren Linie der Bollinger-Bänder.

- Wenn der Preis die untere Linie von unten nach oben durchbricht, wird das Long-Signal bestätigt; wenn der Preis die obere Linie von oben nach unten durchbricht, wird das Short-Signal bestätigt.

- Kombination der Signale des gleitenden Durchschnitts und der Bollinger-Bänder: Bei gleichgerichteten Signalen wird eine Position eröffnet, bei entgegengesetzten Signalen wird die Position geschlossen.

Vorteile

- Die Kombination zweier Indikatoren ist relativ stabil und kann einige falsche Signale herausfiltern.

- Oszillationshandel zwischen Durchschnittslinien und Bollinger-Bändern vermeidet das Kaufen zu hohen oder Verkaufen zu niedrigen Preisen.

- Ermöglicht bilateralen Handel, um von Auf- und Abwärtsbewegungen des Preises zu profitieren.

Risikoanalyse

- Die Parametereinstellung der Bollinger-Bänder beeinflusst die Handelsfrequenz und die Gewinnsituation.

- In starken Trendmärkten können größere Verluste entstehen.

- Das gleitende Durchschnittssystem selbst kann viele Verluste durch Schließungen verursachen.

Lösungen für die Risiken:

- Optimierung der Bollinger-Bänder-Parameter, um eine geeignete Handelsfrequenz zu erreichen.

- Einrichtung einer Stop-Loss-Strategie, um den Verlust pro Trade zu begrenzen.

- Kombination mit einer Trendbewertung, um die Strategie nur bei unklaren Trends einzusetzen.

Optimierungsmöglichkeiten

- Testen verschiedener Parameterkombinationen für das gleitende Durchschnittssystem.

- Bewertung, ob ein Volumenindikator zur Signalfilterung hinzugefügt werden sollte.

- Testen, ob Indikatoren wie RSI zur Bestimmung von überkauften/überverkauften Bereichen integriert werden sollten.

Diese Optimierungen können die Gewinnrate weiter erhöhen, unnötige Trades reduzieren und die Handelsfrequenz sowie das Verlustrisiko senken.

Zusammenfassung

Diese Strategie kombiniert das gleitende Durchschnittssystem mit den Bollinger-Bändern und ermöglicht einen Oszillationshandel zwischen den Preisdurchschnittslinien. Die Kombination zweier Indikatoren kann die Signalqualität verbessern, und der bilaterale Handel bietet mehr Chancen. Durch weitere Optimierung der Parameter und die Integration zusätzlicher Hilfsindikatoren können unnötige Trades reduziert und die Gewinnrate gesteigert werden. Die Strategie ist eine Prüfung und Optimierung im Live-Handel wert.

- 1