Octa-EMA und Ichimoku-Wolke Quantitative Trading-Strategie

Überblick

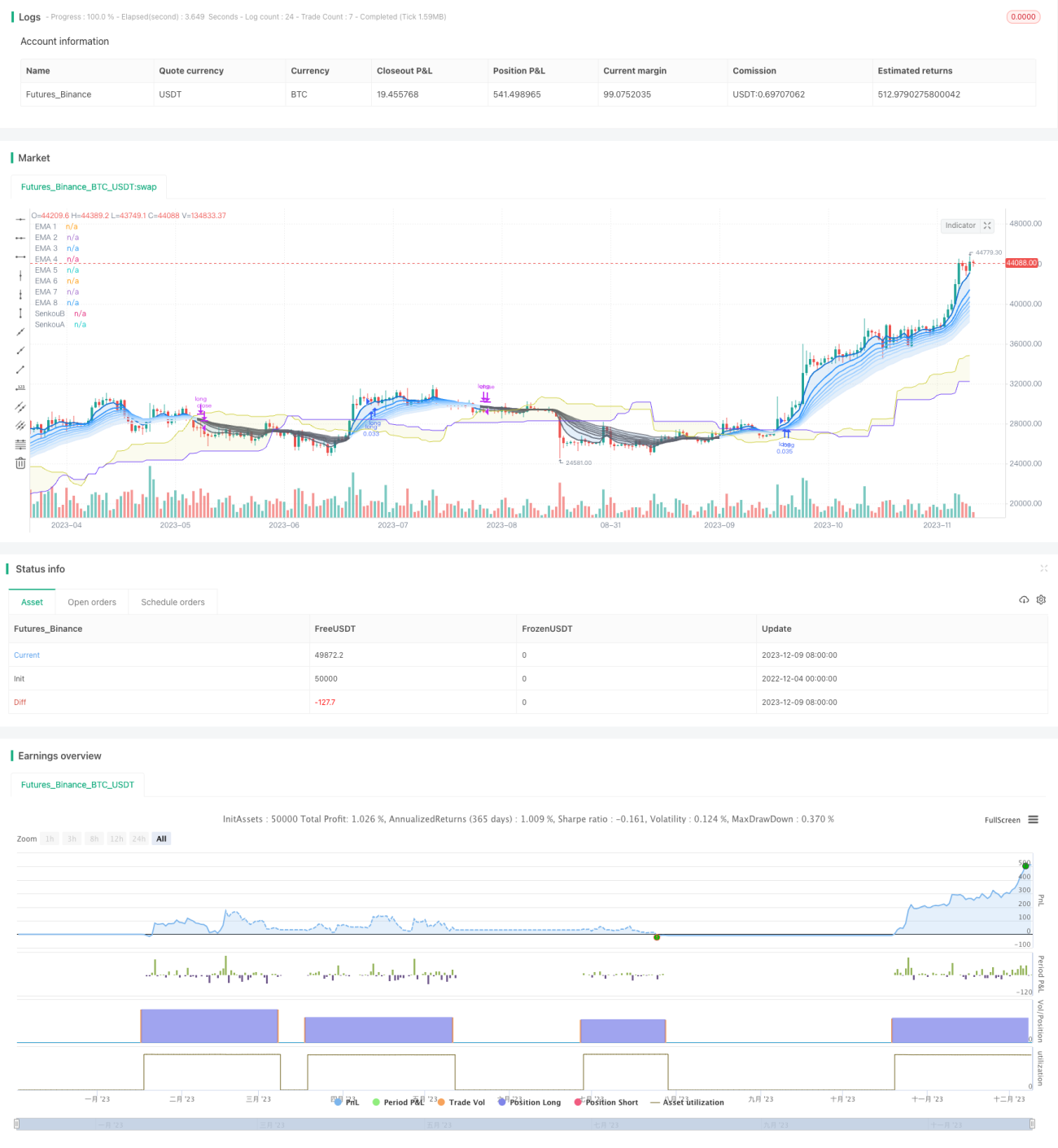

Diese Strategie verwendet acht exponentielle gleitende Durchschnitte (EMA) mit unterschiedlichen Zeiträumen sowie die Ichimoku-Wolke als primäre Handelssignale und kann effektiv auf 1-Stunden-, 4-Stunden- oder Tages-Zeitrahmen angewendet werden.

Strategieprinzip

Das Kernprinzip der Strategie basiert auf den folgenden zwei Hauptkomponenten:

-

Acht exponentielle gleitende Durchschnitte (Octa-EMA)

Die Strategie verwendet acht EMAs mit verschiedenen Zeiträumen: 5-Tage, 11-Tage, 15-Tage, 18-Tage, 21-Tage, 24-Tage, 28-Tage und 34-Tage. Diese acht EMAs werden als „Octa-EMA“ bezeichnet. Wenn die kürzeren EMAs über den längeren EMAs liegen, zeigt dies einen Aufwärtstrend an; umgekehrt einen Abwärtstrend. -

Ichimoku-Wolken-Indikator

Die Ichimoku-Wolke besteht aus der Tenkan-Sen (Konversionslinie), Kijun-Sen (Basislinie), Chikou-Span (verzögerte Linie) und Senkou-Span A/B (Vorauslinien). Die Wolke dient hauptsächlich der Bestimmung der Trendrichtung und der Unterstützungs-/Widerstandsniveaus. Befindet sich der Kurs oberhalb der Wolke, liegt ein Aufwärtstrend vor; unterhalb der Wolke ein Abwärtstrend.

Die Handelssignale der Strategie werden aus diesen beiden Komponenten abgeleitet. Ein Kaufsignal wird generiert, wenn alle acht EMAs bullisch angeordnet sind (kurze EMAs über langen EMAs) und der Kurs oberhalb der Ichimoku-Wolke liegt. Ein Verkaufssignal wird ausgelöst, wenn die EMA-Anordnung bärisch wird (kurze EMAs kreuzen unter die langen EMAs).

Vorteile der Strategie

Die Strategie bietet folgende Hauptvorteile:

- Verwendung von zwei Indikatoren zur Filterung reduziert Fehlsignale.

- Die Ichimoku-Wolke bestimmt die Trendrichtung und vermeidet Gegentrend-Trades.

- Die Kombination von acht EMAs zur Trendbestimmung erhöht die Genauigkeit.

- Kann auf verschiedenen Zeitrahmen angewendet werden.

- Großer Optimierungsspielraum für Parameter, an verschiedene Instrumente anpassbar.

Risikoanalyse der Strategie

Die Strategie birgt auch bestimmte Risiken:

- In Seitwärtsmärkten können viele bärische Signale entstehen.

- Die Einstiegsbedingungen sind relativ streng, sodass manche Kaufsignale verpasst werden könnten.

- Bei Divergenz zwischen kurzfristigem und mittel-/langfristigem Trend kann die Strategie versagen.

- Ungünstige EMA-Parameter können zu Signalverzögerungen führen.

Diese Risiken können durch Anpassung der EMA-Parameter oder Optimierung der Einstiegsbedingungen verringert werden, ebenso wie durch die Kombination mit anderen Indikatoren.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Anpassung der EMA-Parameter zur Optimierung der entsprechenden Zeiträume.

- Hinzufügen eines gleitenden Durchschnitts-Bull/Bear-Indikators zur Sicherstellung der Trendgenauigkeit.

- Kombination mit anderen Indikatoren wie MACD, KDJ zur Optimierung des Einstiegszeitpunkts.

- Implementierung von Stop-Loss- und Take-Profit-Strategien zur Begrenzung einzelner Gewinne/Verluste.

- Testen verschiedener Parameterkombinationen für unterschiedliche Instrumente zur Ermittlung der optimalen Einstellungen.

- Nutzung von maschinellem Lernen zur automatischen Parametersuche.

Zusammenfassung

Die quantitative Handelsstrategie mit Octa-EMA und Ichimoku-Wolke ist insgesamt eine relativ stabile und zuverlässige Trendfolgestrategie. Sie nutzt die EMA-Kombination zur Trendbeurteilung und das Ichimoku-Filter zur Signalbereinigung. Nach Optimierung der Parameter erzielt sie eine niedrige Fehlentscheidungsrate. Die Strategie kann auf Aktienindizes, Devisen, Edelmetalle und andere Instrumente angewendet werden und läuft auf mehreren Zeitrahmen. In Kombination mit Stop-Loss/Take-Profit sowie ergänzenden Indikatoren kann sie die Trefferquote und Rentabilität weiter steigern.

- 1