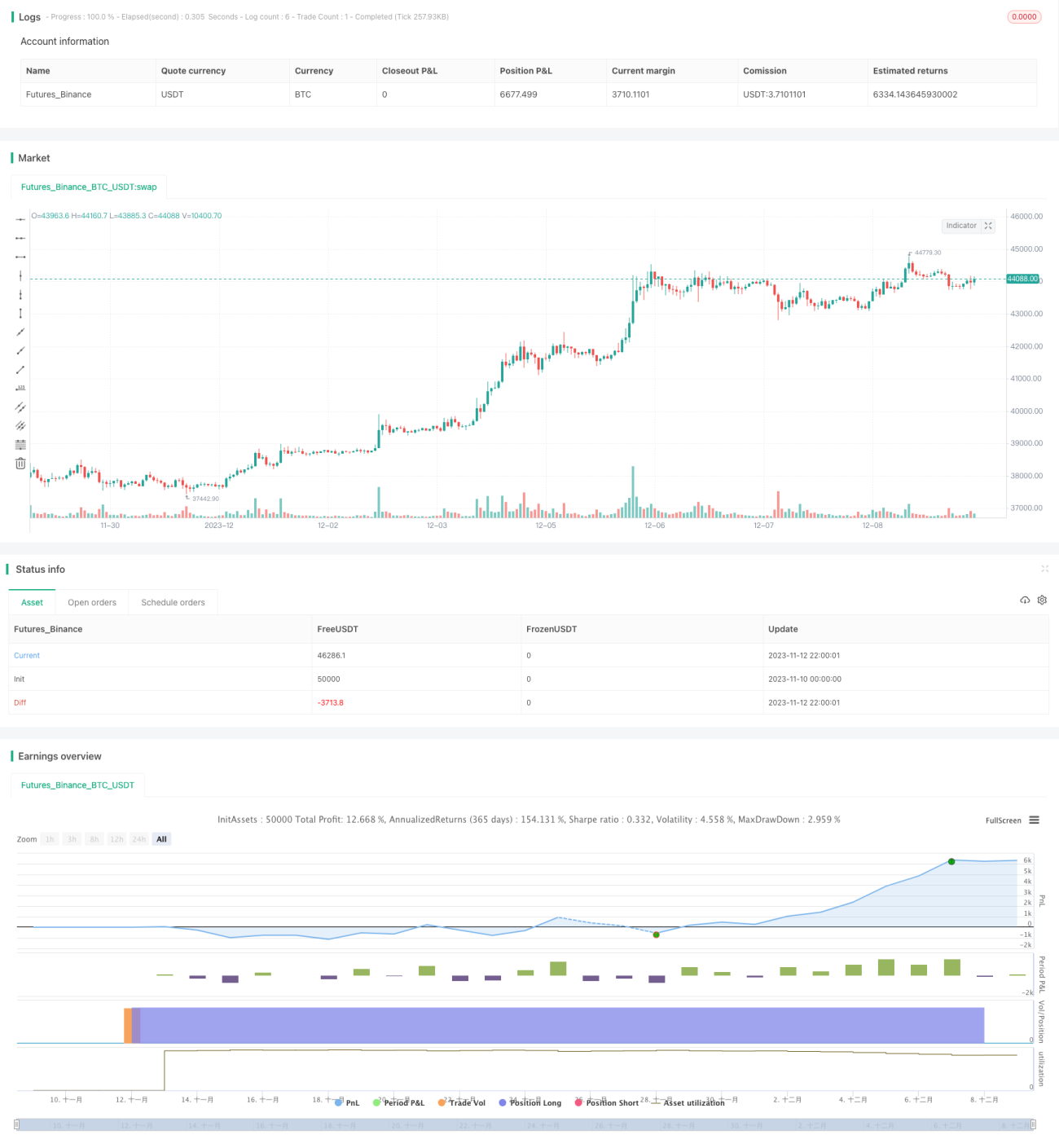

MACD-Trendfolgestrategie

Übersicht

Die MACD-Trendfolgestrategie ist eine quantitative Handelsstrategie, die auf dem MACD-Indikator basiert. Durch die Erkennung von Golden-Cross- und Todeskreuz-Signalen des MACD-Indikators bewertet die Strategie Markttrends und verfolgt die Aktienkursentwicklung.

Funktionsprinzip

Der Kern der MACD-Trendfolgestrategie besteht aus:

- Berechnung der MACD-Linie und der Signallinie.

- Wenn die MACD-Linie die Nulllinie von unten nach oben durchbricht, wird der Höchstpunkt zu diesem Zeitpunkt notiert, um auf ein Todeskreuz zu warten.

- Wenn die MACD-Linie die Nulllinie von oben nach unten durchbricht, wird der Tiefstpunkt zu diesem Zeitpunkt notiert, um auf ein Goldenes Kreuz zu warten.

- Bei einem Goldenen Kreuz wird der aktuelle Schlusskurs als Einstiegspunkt für eine Long-Position erfasst, ein Stop-Loss gesetzt und die Long-Position eröffnet.

- Bei einem Todeskreuz wird der aktuelle Schlusskurs als Einstiegspunkt für eine Short-Position erfasst, ein Stop-Loss gesetzt und die Short-Position eröffnet.

- Bei einer Long-Position wird die Position geschlossen, sobald die Rendite das vorgegebene Ziel erreicht oder der Rückgang den Stop-Loss berührt.

- Bei einer Short-Position wird die Position geschlossen, sobald die Rendite das vorgegebene Ziel erreicht oder der Rückgang den Stop-Loss berührt.

Durch diesen Trendfolgemechanismus kann die Strategie Markttrendwenden rechtzeitig erkennen und Gewinne erzielen.

Vorteile

Die MACD-Trendfolgestrategie bietet folgende Vorteile:

- Das Signal ist eindeutig und stammt direkt vom MACD-Indikator, wodurch Signalstörungen vermieden werden.

- Die Trendrichtung wird zuverlässig anhand der Goldenen Kreuze und Todeskreuze der schnellen und langsamen Linie des MACD-Indikators bestimmt.

- Trendwenden werden rechtzeitig verfolgt, was eine hohe Gewinnmitnahme ermöglicht.

- Das Risikomanagement ist mit einem Stop-Loss-Mechanismus solide.

Risikoanalyse

Die MACD-Trendfolgestrategie birgt auch folgende Risiken:

- Der MACD-Indikator erzeugt leicht Fehlsignale, was zu Verlusten bei extrem kurzfristigen Geschäften führen kann.

- Eine falsche Platzierung des Stop-Loss kann einen einzelnen Verlust vergrößern.

- Das Verhältnis zwischen Gewinnmitnahme und Stop-Loss ist schwer auszubalancieren; es besteht das Risiko von Verlusten durch übermäßiges Nachziehen.

Folgende Optimierungen können die genannten Risiken mindern:

- Kombination mit anderen Indikatoren zur Filterung von Fehlsignalen.

- Dynamische Anpassung des Stop-Loss.

- Optimierung der Parameter für Gewinnmitnahme und Stop-Loss.

Optimierungsmöglichkeiten

Die MACD-Trendfolgestrategie kann in folgenden Bereichen optimiert werden:

- Optimierung der MACD-Parameter zur Reduzierung von Fehlsignalen. Es können MACD mit verschiedenen Zeitrahmen getestet werden.

- Hinzufügen weiterer Indikatoren wie Volumen zur Signalfilterung, z. B. ein Mindestvolumenkriterium.

- Implementierung eines dynamischen Nachzieh-Stop-Loss, der sich an die Volatilität anpasst.

- Optimierung der Logik zur Signalerzeugung für Positionseröffnungen, etwa durch strengere Auslösebedingungen.

- Kombination mit maschinellen Lernmodellen zur Bewertung der Signale.

Zusammenfassung

Die MACD-Trendfolgestrategie ist insgesamt eine ausgereifte quantitative Strategie. Sie nutzt den MACD-Indikator zur Bestimmung der Marktrichtung und kontrolliert Risiken durch einen Stop-Loss-Mechanismus, um Aktienkurse effektiv zu verfolgen. Allerdings hat der MACD-Indikator selbst gewisse Schwächen, insbesondere die Anfälligkeit für Fehlsignale. Daher bietet die Strategie noch Spielraum für Optimierungen, vor allem bei Indikatorparametern, Stop-Loss-Mechanismen und Signalfilterung.

- 1