Trendfolge-Strategie mit gleitenden Durchschnitten

Überblick

Diese Strategie berechnet gleitende Durchschnitte und Preisänderungsraten, kombiniert mit Kerzen über einen bestimmten Zeitraum, um zu bestimmen, ob sich der Markt in einem Aufwärts- oder Abwärtstrend befindet, und entsprechend long oder short zu gehen.

Funktionsweise der Strategie

Die Strategie berechnet zunächst einen einfachen gleitenden Durchschnitt a der Länge l und eine Preisänderungsrate r der Länge l. Dann wird die Differenz k zwischen dem aktuellen Kerzenkurs und dem gleitenden Durchschnitt berechnet. Schließlich wird die Summe sum von k über die letzten s Kerzen gebildet.

Wenn sum > 0 ist, signalisiert dies einen Aufwärtstrend, und die Strategie geht long. Wenn sum < 0 ist, signalisiert dies einen Abwärtstrend, und die Strategie geht short.

Nach dem Eingehen einer Long- oder Short-Position wird diese gehalten, bis sich der Trend umkehrt (sum wechselt von positiv zu negativ oder von negativ zu positiv). Dann wird die Position geschlossen.

Vorteilsanalyse

Der größte Vorteil dieser Strategie ist ihre Fähigkeit, Trends zu erfassen, was sie für das Trendtrading geeignet macht. Im Einzelnen ergeben sich folgende Vorteile:

-

Die Verwendung eines gleitenden Durchschnitts zur Bestimmung der allgemeinen Trendrichtung filtert effektiv Marktrauschen heraus und identifiziert den Haupttrend.

-

Die Anwendung des Preisänderungsraten-Indikators misst die Momentumstärke und verhindert das Verpassen starker Kursbewegungen.

-

Die Berücksichtigung mehrerer Kerzen über einen bestimmten Zeitraum ermöglicht eine genauere Trendbestimmung und vermeidet Irreführung durch einzelne Ausreißer.

-

Solange der Trend bestehen bleibt, wird die Position gehalten, um den Gewinn aus der Trendbewegung maximal zu nutzen.

Risikoanalyse

Die Strategie birgt folgende Hauptrisiken:

-

Sie kann das Ende eines Trends nicht genau bestimmen, was zu vorzeitigem Ausstieg oder verpassten Gewinnen führen kann.

-

Die Höhe des Verlusts pro Trade kann nicht effektiv begrenzt werden, was bei extremen Marktbedingungen zu erheblichen Verlusten führen kann.

-

Ungeeignete Parameter können zu übermäßigem Handel oder zum Verpassen von Handelsmöglichkeiten führen.

-

Langfristige Positionen können mit Übernachtgebühren und Margin-Risiken verbunden sein.

Zur Risikokontrolle können Stop-Loss gesetzt, nur hochliquide Instrumente gehandelt, Parameter optimiert und Hebelwirkung angemessen eingesetzt werden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Testen verschiedener Längen von gleitenden Durchschnitten und Preisänderungsraten, um die beste Parameterkombination zu finden.

-

Verwendung anderer Indikatoren wie MACD zur Trendbestimmung, um die Genauigkeit weiter zu erhöhen.

-

Einführung eines Positionsmanagement-Mechanismus, z. B. teilweises Gewinnmitnehmen, um Verluste pro Trade zu begrenzen.

-

Kombination mit Volatilitätsindikatoren für dynamische Stop-Loss, um das Risiko extremer Kursbewegungen zu verringern.

-

Optimierung der Einstiegs- und Ausstiegslogik zur Filterung von Fehlausbrüchen und Steigerung der Handelseffizienz.

Zusammenfassung

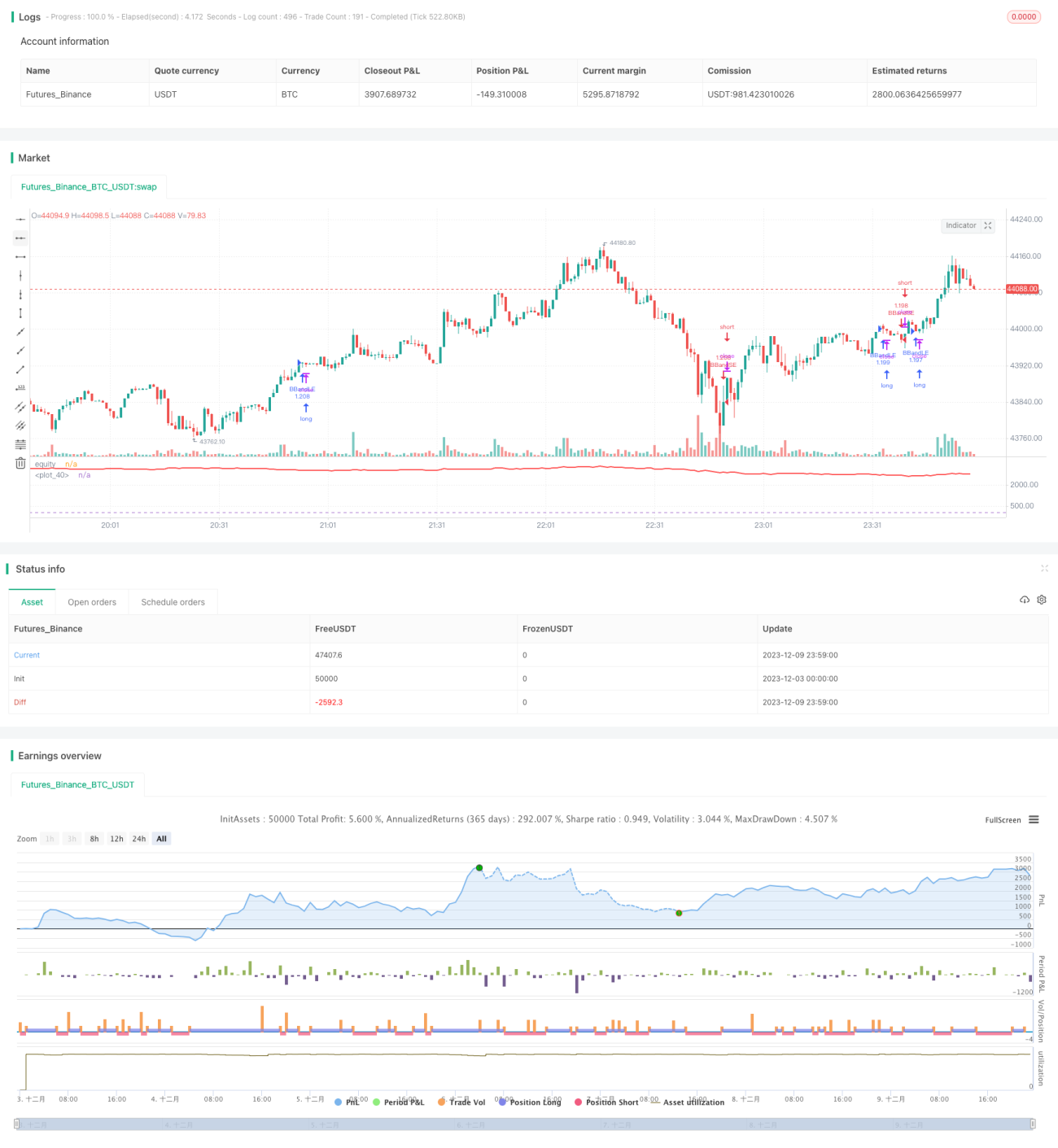

Die Strategie ist insgesamt klar konzipiert, leicht umsetzbar, verfolgt Trends für langfristige Positionshaltung, hat einen relativ angemessenen Drawdown und eignet sich für Anleger, die stabile Renditen anstreben. Durch weitere Optimierung von Stop-Loss und Positionsmanagement könnte sie langfristig solide konstante Erträge erzielen.

/*backtest

start: 2023-12-03 00:00:00

end: 2023-12-10 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Indicator Integrator Strat",default_qty_type = strategy.percent_of_equity, default_qty_value = 100,currency="USD",initial_capital=662, overlay=false)

l = input(defval=170,title="Length for indicator")- 1