ADX- und RSI-Momentum-Indikator-Strategie

Übersicht

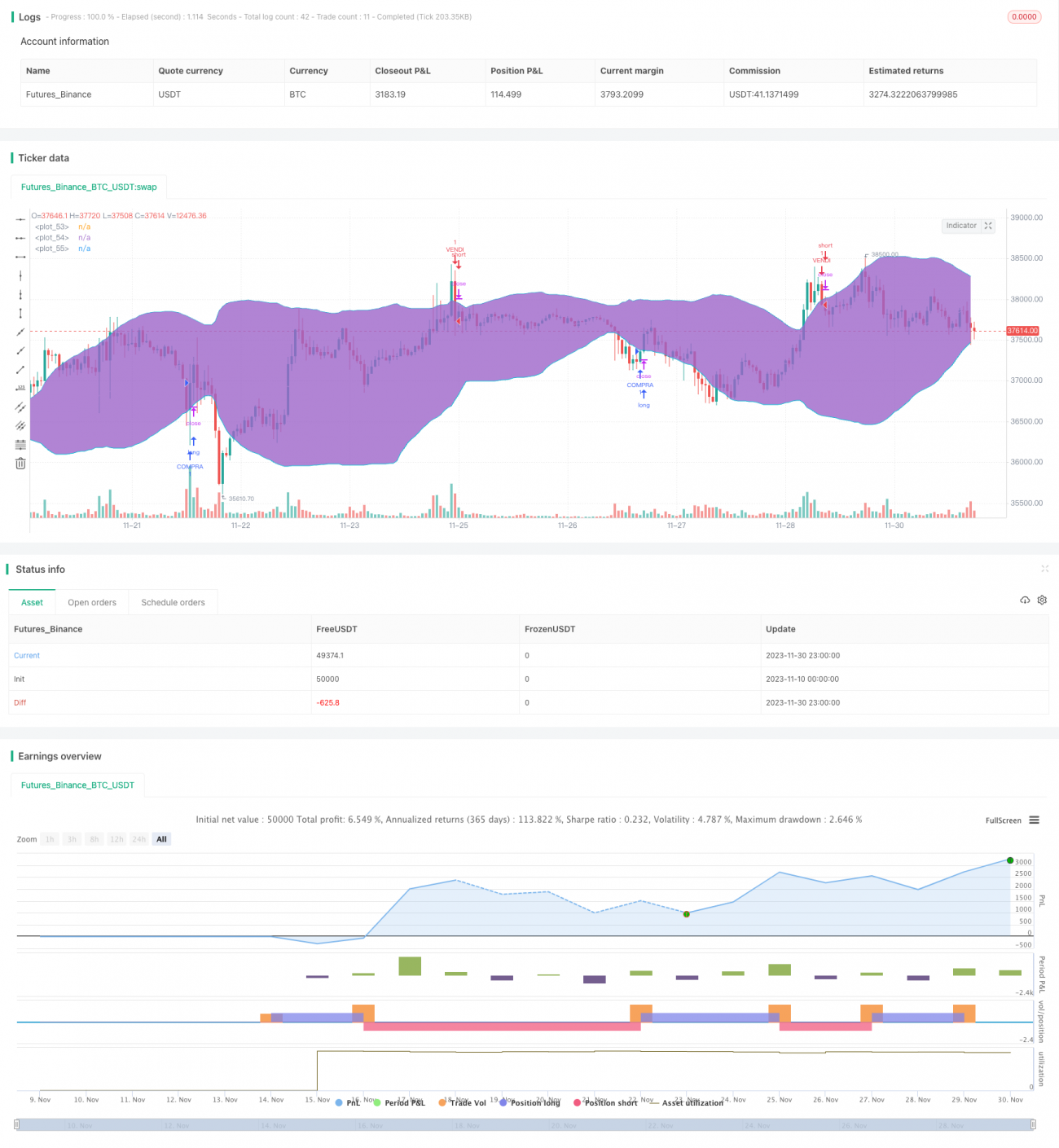

Diese Strategie verwendet die Momentum-Indikatoren ADX, RSI und Bollinger-Bänder, um durch die Beurteilung von Markttrends sowie überkauften/überverkauften Zuständen einen automatisierten Handel mit dem Ziel „günstig kaufen, teuer verkaufen und mit Gewinn aussteigen" zu realisieren.

Strategieprinzip

- Der ADX-Indikator beurteilt den Trend. Wenn der ADX größer als 32 ist, wird angenommen, dass sich der Markt in einem Trend befindet.

- Der RSI-Indikator beurteilt überkaufte/überverkaufte Zustände. Wenn der RSI die 30er-Marke von unten nach oben durchbricht, gilt der Markt als überverkauft; wenn der RSI die 70er-Marke von oben nach unten durchbricht, gilt der Markt als überkauft.

- Die Bollinger-Bänder beurteilen Seitwärtsbewegungen und Ausbrüche. Wenn der Schlusskurs die obere Linie der Bollinger-Bänder durchbricht, wird angenommen, dass die Seitwärtsbewegung nach oben beendet ist; wenn der Schlusskurs die untere Linie der Bollinger-Bänder unterschreitet, wird angenommen, dass die Seitwärtsbewegung nach unten beendet ist.

Basierend auf den oben genannten Indikatoren zur Beurteilung des Marktzustands wird die folgende Handelsstrategie festgelegt:

Kaufbedingungen:

- ADX > 32 (Trendzustand)

- RSI kreuzt die 30er-Marke von unten (überverkaufter Zustand)

- Schlusskurs unterhalb der unteren Bollinger-Linie (Ende der Abwärtsseitwärtsbewegung)

Verkaufsbedingungen:

- ADX > 32 (Trendzustand)

- RSI kreuzt die 70er-Marke von oben (überkaufter Zustand)

- Schlusskurs oberhalb der oberen Bollinger-Linie (Ende der Aufwärtsseitwärtsbewegung)

Vorteilsanalyse

Diese Strategie kombiniert mehrere Indikatoren zur Beurteilung des Marktzustands, um die Wahrscheinlichkeit von Fehlsignalen einzelner Indikatoren zu verringern. Gleichzeitig kann durch die Beurteilung von Trend und überkauften/überverkauften Zuständen effektiv der Wendepunkt des Marktes erkannt werden, um günstig zu kaufen und teuer zu verkaufen.

Im Vergleich zu einer reinen Trendindikator-Strategie kann diese Strategie kurzfristige Chancen zeitnaher erfassen. Im Vergleich zu einer reinen Oszillatorindikator-Strategie kann sie die Trendrichtung besser nutzen. Somit vereint diese Strategie die Vorteile des Trendfolge-Ansatzes mit der Flexibilität des konträren Handelns und stellt eine potenziell effizientere quantitative Strategie dar.

Risikoanalyse

Die Hauptrisiken dieser Strategie sind:

- Risiko von Fehlsignalen der Indikatoren. Bei plötzlichen wichtigen Marktereignissen können die Indikatorbewertungen versagen.

- Risiko einer zu aggressiven Stop-Loss-Platzierung. Wenn der Stop-Abstand zu gering ist, kann die Position durch kurzfristige Marktschwankungen ausgelöst werden.

- Risiko einer Überanpassung der Parameter. Wenn die Indikatorparameter nur auf Basis historischer Daten optimiert werden, kann die Parameterstabilität gering sein und die Strategie möglicherweise nicht an Marktveränderungen angepasst werden.

Entsprechende Risikomanagementmaßnahmen:

- Manuelles Eingreifen bei anomalen Märkten, Pausieren der Strategie, um Verluste durch Fehlsignale zu vermeiden.

- Festlegen eines angemessenen Stop-Abstands, kombiniert mit Indikatoren wie gleitenden Durchschnitten zur Bestimmung des Stop-Niveaus, um ein Ausstoppen zu vermeiden.

- Hinzufügen eines Parameter-Tuning-Moduls mit Walk-Forward-Analyse zur dynamischen Optimierung der Parameter, um die Robustheit zu gewährleisten.

Optimierungsrichtungen

Die Optimierungspotenziale dieser Strategie liegen hauptsächlich in folgenden Bereichen:

- Optimierung der Indikatorparameter. Einführung intelligenter Optimierungsalgorithmen zur unabhängigen Optimierung für verschiedene Produkte.

- Erweiterung des Feature Engineerings. Einbeziehung weiterer Preis-technischer Indikatoren, Aufbau von Modellen wie Support Vector Machines für das Training, um die Signalgenauigkeit zu verbessern.

- Kombination mit Ausbruchsstrategien. Je nach den Markteigenschaften verschiedener Produkte können Regeln basierend auf Kanälen, Unterstützung/Widerstand usw. verwendet werden, um Ausbruchspunkte zu erfassen und die Stabilität der Strategie zu erhöhen.

- Optimierung der Take-Profit- und Stop-Loss-Mechanismen. Einführung von Trailing-Take-Profit, Trailing-Stop-Loss usw. zur dynamischen Anpassung, um Gewinne maximal zu sichern und Risiken effektiv zu kontrollieren.

Zusammenfassung

Als eine mittel- bis kurzfristige quantitative Handelsstrategie verwendet diese Strategie mehrere technische Indikatoren wie ADX, RSI und Bollinger-Bänder zur Beurteilung des Marktzustands und führt Kauf- und Verkaufsoperationen durch, wenn eine signifikante Änderung der Marktstruktur erkannt wird. Die Strategie ist logisch klar und nachvollziehbar und reduziert die Wahrscheinlichkeit von Fehlsignalen einzelner technischer Indikatoren erheblich. Gleichzeitig muss die Strategie jedoch auch Risiken wie Fehlsignale der Indikatoren, zu aggressive Stop-Loss und Parameterverzerrungen im Auge behalten. Diese Risiken sollten durch Risikomanagement und Modelloptimierung angegangen werden, um die Stabilität und Effizienz der Strategie zu verbessern.

- 1