Trendfolgestrategie basierend auf dem RSI-Indikator und dem gleitenden Durchschnitt (MA)

Übersicht

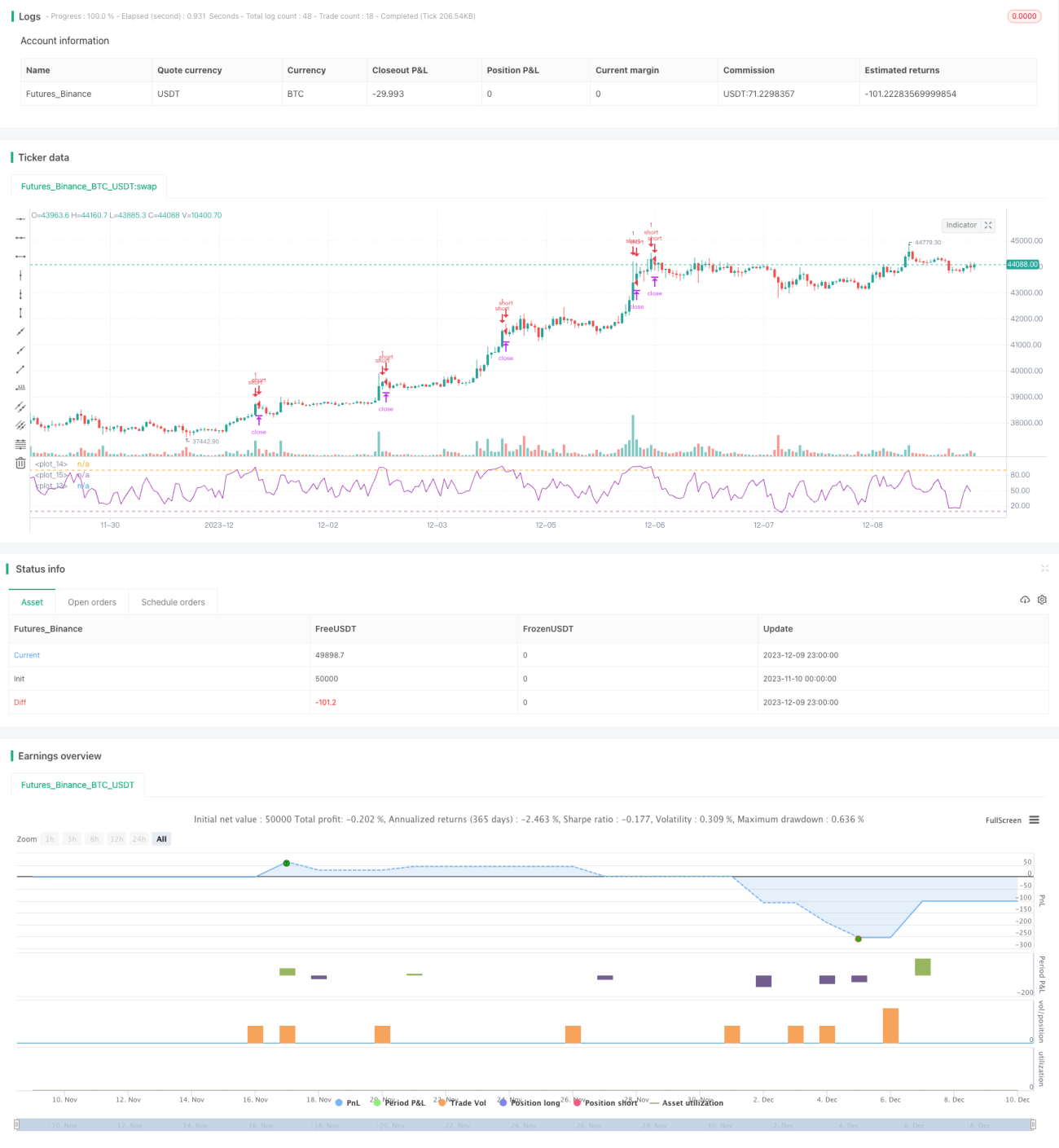

Diese Strategie trägt den Namen "RSI-MA Trendfolgestrategie". Die Idee besteht darin, gleichzeitig den RSI-Indikator und den gleitenden Durchschnitt (MA) zu nutzen, um Kurstrends zu erkennen und Handelssignale zu generieren. Wenn der RSI-Indikator die festgelegten oberen und unteren Schwellenwerte überschreitet, entstehen Handelssignale, während der gleitende Durchschnitt zur Filterung von Fehlsignalen dient – es werden nur dann Signale ausgegeben, wenn der Kurs kontinuierlich steigt oder fällt. Auf diese Weise kann das Seitwärtsmarktrauschen effektiv herausgefiltert werden, während gleichzeitig ein gewisser Spielraum für Gewinne erhalten bleibt.

Funktionsweise der Strategie

Die Strategie verwendet hauptsächlich den RSI-Indikator und den gleitenden Durchschnitt (MA). Der RSI dient zur Erkennung von überkauften und überverkauften Zuständen, der MA zur Bestimmung der Trendrichtung. Die konkrete Logik ist:

-

Berechnung des RSI-Indikatorwerts und Festlegung einer oberen Schwelle von 90 und einer unteren Schwelle von 10. Überschreitet der RSI 90, gilt dies als überkauftes Signal, fällt er unter 10, als überverkauftes Signal.

-

Berechnung eines gleitenden Durchschnitts über einen bestimmten Zeitraum (z. B. 4 Tage). Bei anhaltendem Kursanstieg steigt der MA an; bei anhaltendem Kursrückgang fällt der MA ab.

-

Wenn der RSI 90 überschreitet und der MA ansteigt, wird eine Short-Position eröffnet; wenn der RSI unter 10 fällt und der MA abfällt, wird eine Long-Position eröffnet.

-

Der Stop-Loss wird als fester Punktwert pro Kontrakt festgelegt, der Take-Profit als fester Prozentsatz pro Kontrakt.

Analyse der Strategievorteile

Die Strategie kombiniert eine doppelte Filterung durch RSI und MA und kann so Fehlsignale in Seitwärtsmärkten effektiv ausfiltern. Gleichzeitig wird durch die Einstellung des RSI verhindert, dass Signale zu spät kommen, wodurch ein gewisser Gewinnspielraum erhalten bleibt. Der MA dient zur Bestimmung der Trendrichtung und vermeidet trendwidrige Geschäfte. Darüber hinaus sind die Parameter der Strategie relativ einfach, leicht verständlich und optimierbar.

Risikoanalyse

Die Hauptrisiken der Strategie sind:

-

Plötzliche Ereignisse, die zu drastischen Kursabstürzen oder -anstiegen führen, bei denen weder RSI noch MA rechtzeitig reagieren, können zu erheblichen Verlusten führen.

-

In Seitwärtsmärkten können RSI und MA häufige Signale erzeugen, was zu übermäßigem Handel und erhöhten Handelskosten sowie Slippage-Kosten führt.

-

Eine ungeeignete Parametereinstellung kann die Strategieleistung beeinträchtigen: Zu weite RSI-Schwellen verzögern Signale, zu enge Schwellen führen zu häufigen Signalen.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen weiter optimiert werden:

-

Testen und Optimieren verschiedener Instrumente und Zeiträume, um die optimale Parameterkombination zu finden.

-

Hinzufügen weiterer Indikatoren wie KDJ, Bollinger-Bänder usw., um strengere Filterbedingungen zu schaffen und die Wahrscheinlichkeit von Fehltrades zu verringern.

-

Implementierung eines adaptiven Stop-Loss- und Take-Profit-Mechanismus, der beispielsweise Stop-Loss-Level dynamisch basierend auf Volatilität oder ATR anpasst.

-

Integration von Algorithmen des maschinellen Lernens zur automatischen Anpassung der Strategieparameter an die Marktbedingungen, um eine dynamische Optimierung zu erreichen.

Zusammenfassung

Die RSI-MA-Strategie ist insgesamt relativ einfach und praktisch. Sie kombiniert Trendfolge mit der Erkennung überkaufter/überverkaufter Zustände und kann in einem guten Marktumfeld gute Gewinne erzielen. Es besteht jedoch ein gewisses Risiko von Fehlsignalen, das durch weitere Optimierungen verringert werden sollte, um die Stabilität zu erhöhen.

/*backtest

start: 2023-11-10 00:00:00

end: 2023-12-10 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

//This strategy is best used with the Chrome Extension AutoView for automating TradingView alerts.

//You can get the AutoView extension for FREE using the following link

//https://chrome.google.com/webstore/detail/autoview/okdhadoplaoehmeldlpakhpekjcpljmb?utm_source=chrome-app-launcher-info-dialog- 1