Trendstrategie mit Kombination gleitender Durchschnitte

Überblick

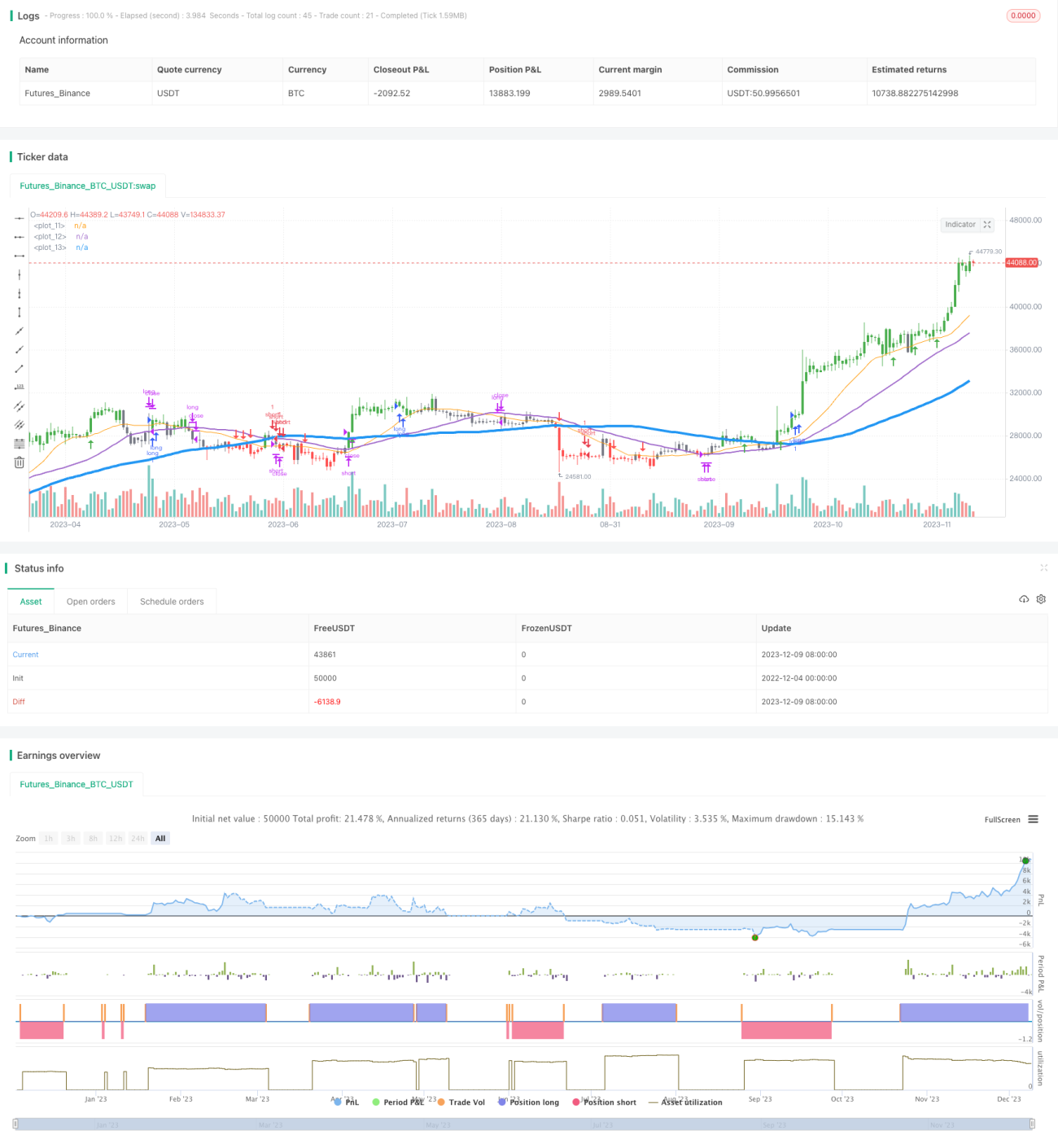

Diese Strategie verwendet eine Kombination von gleitenden Durchschnitten unterschiedlicher Perioden, um die Trendrichtung zu bestimmen, und nutzt die Finite-Differenzen-Methode zur Approximation der ersten Ableitung, um mögliche Umkehrpunkte vorherzusagen. Die Strategie eignet sich für stundenbasierte, niedrigvolatile Währungspaare.

Strategieprinzip

Die Strategie verwendet gleichzeitig einfache gleitende Durchschnitte der Perioden 20, 40 und 80. Wenn der Schlusskurs über diesen drei gleitenden Durchschnitten liegt, wird dies als Aufwärtstrend definiert; liegt der Schlusskurs darunter, als Abwärtstrend. Der Trend wird erst dann bestätigt, wenn der Tiefstkurs über oder der Höchstkurs unter allen drei gleitenden Durchschnitten liegt.

Um mögliche Umkehrpunkte vorherzusagen, wird die Finite-Differenzen-Methode auf den gleitenden Durchschnitt der mittleren Periode (40) angewendet, um die erste Ableitung zu approximieren. Ist die erste Ableitung positiv, bedeutet dies einen stabilen Aufwärtstrend; ist sie negativ, einen stabilen Abwärtstrend.

Die konkreten Handelsregeln lauten:

-

Gehe long, wenn die schnelle Linie über der mittleren Linie liegt, die mittlere Linie über der langsamen Linie, und die erste Ableitung > 0 ist.

-

Gehe short, wenn die schnelle Linie unter der mittleren Linie liegt, die mittlere Linie unter der langsamen Linie, und die erste Ableitung < 0 ist.

-

Stop-Loss für Long-Positionen, wenn die erste Ableitung ≤ 0 ist.

-

Stop-Loss für Short-Positionen, wenn die erste Ableitung ≥ 0 ist.

Vorteile

Die Strategie bietet folgende Vorteile:

-

Die Verwendung mehrerer gleitender Durchschnitte zur Trendbestimmung macht die Trendbeurteilung zuverlässiger.

-

Die Nutzung der Ableitung zur Vorhersage von Umkehrpunkten ermöglicht einen rechtzeitigen Stop-Loss und geringere Drawdowns.

-

Die Strategielogik ist einfach und klar, leicht zu verstehen und umzusetzen – ideal für Anfänger.

-

Das Handeln nach Trend und die anschließende Umkehr vermeidet das "Aufsitzen" und sorgt für eine höhere Gewinnrate.

Risikoanalyse

Die Strategie birgt jedoch einige Risiken:

-

In Seitwärtsmärkten können die Kombinationen der gleitenden Durchschnitte Fehlsignale erzeugen.

-

Das Signal der Ableitungsumkehr kann verzögert sein und Verluste nicht vollständig vermeiden.

-

Eine unsachgemäße Festlegung des Stop-Loss kann Verluste vergrößern.

Diesen Risiken kann durch Optimierung der Parameter der gleitenden Durchschnitte, Anpassung der Stop-Loss-Positionen und Kombination mit anderen Indikatoren begegnet werden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Optimierung der Perioden der gleitenden Durchschnitte, um sie besser an die Eigenschaften verschiedener Märkte anzupassen.

-

Verwendung unterschiedlicher Typen gleitender Durchschnitte, z. B. exponentiell gleitender Durchschnitte.

-

Einsatz von Volatilitätsindikatoren zur dynamischen Stop-Loss-Setzung.

-

Kombination mit anderen Indikatoren zur Bestätigung, um Fehlsignale zu vermeiden.

Zusammenfassung

Die Trendfolgestrategie mit gleitenden Durchschnitten nutzt mehrere gleitende Durchschnitte zur Trendbestimmung und die Ableitung zur Vorhersage von Umkehrpunkten. Sie kann das Risiko effektiv kontrollieren und eignet sich für den mittel- bis kurzfristigen Handel. Die Strategie ist einfach und leicht zu optimieren, ideal für Anfänger, um Trendfolgestrategien zu erlernen und zu praktizieren. Durch weitere Optimierung können die Strategieparameter besser an verschiedene Instrumente angepasst werden, um bessere Ergebnisse zu erzielen.

- 1