Noro-Volatilitätskanal-Scalping-Strategie

Überblick

Die Noro's Price Channel Scalping-Strategie ist eine Scalping-Strategie, die auf Preiskanälen und Preisbandbreiten basiert. Sie nutzt Preiskanäle und Preisvolatilitätsbänder, um Markttrends zu identifizieren und bei Trendumkehrpunkten in den Markt einzusteigen.

Funktionsweise der Strategie

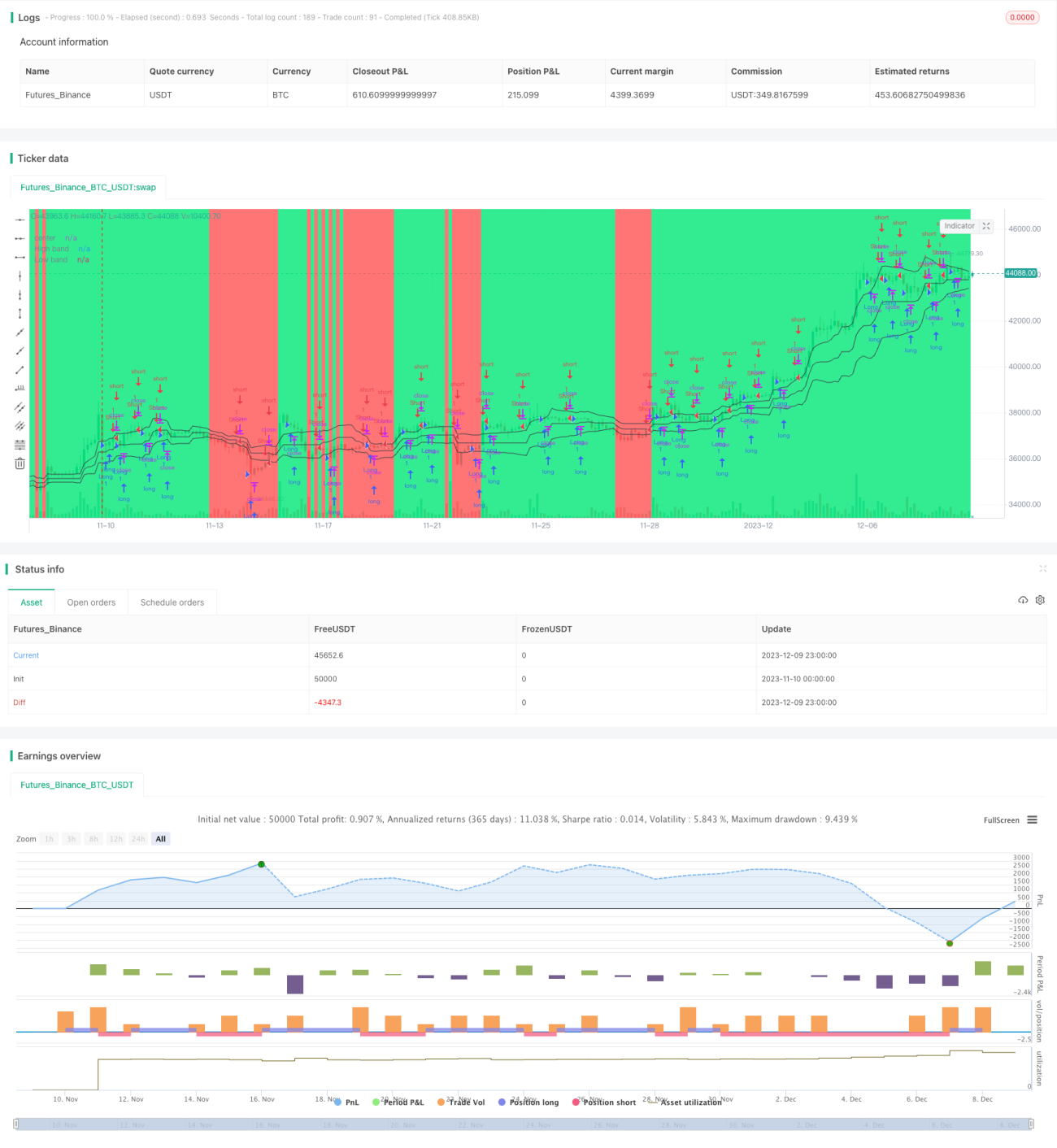

Zunächst berechnet die Strategie den höchsten Preiskanal (lasthigh) und den niedrigsten Preiskanal (lastlow) des Kurses, um daraus die Mittellinie (center) des Preiskanals zu ermitteln. Anschließend wird die Distanz (dist) des Kurses zur Mittellinie sowie der gleitende Durchschnitt dieser Distanz (distsma) berechnet. Daraus ergeben sich die um den einfachen (hd und ld) und doppelten (hd2 und ld2) Faktor verschobenen Volatilitätsbänder um die Mittellinie.

Wenn der Kurs das 1-fache Volatilitätsband nach oben durchbricht, wird dies als bullisch gewertet; durchbricht er es nach unten, als bärisch. Die Strategie eröffnet gegenläufige Positionen, sobald Anzeichen einer Erschöpfung des Trends auftreten. Beispielsweise wird in einem bullischen Trend, wenn zwei aufeinanderfolgende bullische Kerzen erscheinen, bei Schluss der zweiten Kerze eine Short-Position eröffnet. In einem bärischen Trend wird bei zwei aufeinanderfolgenden bärischen Kerzen bei Schluss der zweiten Kerze eine Long-Position eröffnet.

Vorteile der Strategie

- Nutzung von Preiskanälen zur Bestimmung der Trendrichtung, um Fehltrades zu vermeiden

- Erkennung von Trenderschöpfung auf Basis von Volatilitätsbändern zur präzisen Erfassung von Wendepunkten

- Scalping-Ansatz ermöglicht schnelle Gewinne

Risiken der Strategie

- Bei starken Preisschwankungen können Preiskanäle und Volatilitätsbänder ihre Wirksamkeit verlieren

- Scalping erfordert eine hohe Handelsfrequenz, was zu erhöhten Transaktionskosten und Slippage-Risiken führen kann

- Ein wirksames Stop-Loss-Management ist erforderlich, um Verlustrisiken zu begrenzen

Optimierungsmöglichkeiten

- Optimierung der Parameter von Preiskanal und Volatilitätsbändern für eine bessere Anpassung an verschiedene Marktbedingungen

- Kombination mit anderen Indikatoren zur Trend- und Wendepunkterkennung

- Integration einer Stop-Loss-Strategie

- Berücksichtigung von Transaktionskosten und Slippage-Effekten

Zusammenfassung

Die Noro's Price Channel Scalping-Strategie eignet sich insgesamt sehr gut für den Scalping-Handel. Sie nutzt Preiskanäle und Volatilitätsbänder zur Bestimmung der Marktrichtung und eröffnet gegenläufige Positionen, sobald Anzeichen einer Top- oder Bodenbildung auftreten. Die Strategie weist eine hohe Handelsfrequenz und schnelle Gewinnerzielung auf, birgt jedoch auch gewisse Risiken. Durch weitere Optimierungen kann sie in unterschiedlichen Märkten eingesetzt werden.

/*backtest

start: 2023-11-10 00:00:00

end: 2023-12-10 00:00:00

period: 3h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy("Noro's Bands Scalper Strategy v1.0", shorttitle = "Scalper str 1.0", overlay=true, default_qty_type = strategy.percent_of_equity, default_qty_value=100.0, pyramiding=0)

- 1