Eine Trendfolgestrategie, die den Doppel-Vortex-Indikator mit dem True-Strength-Index kombiniert

Überblick

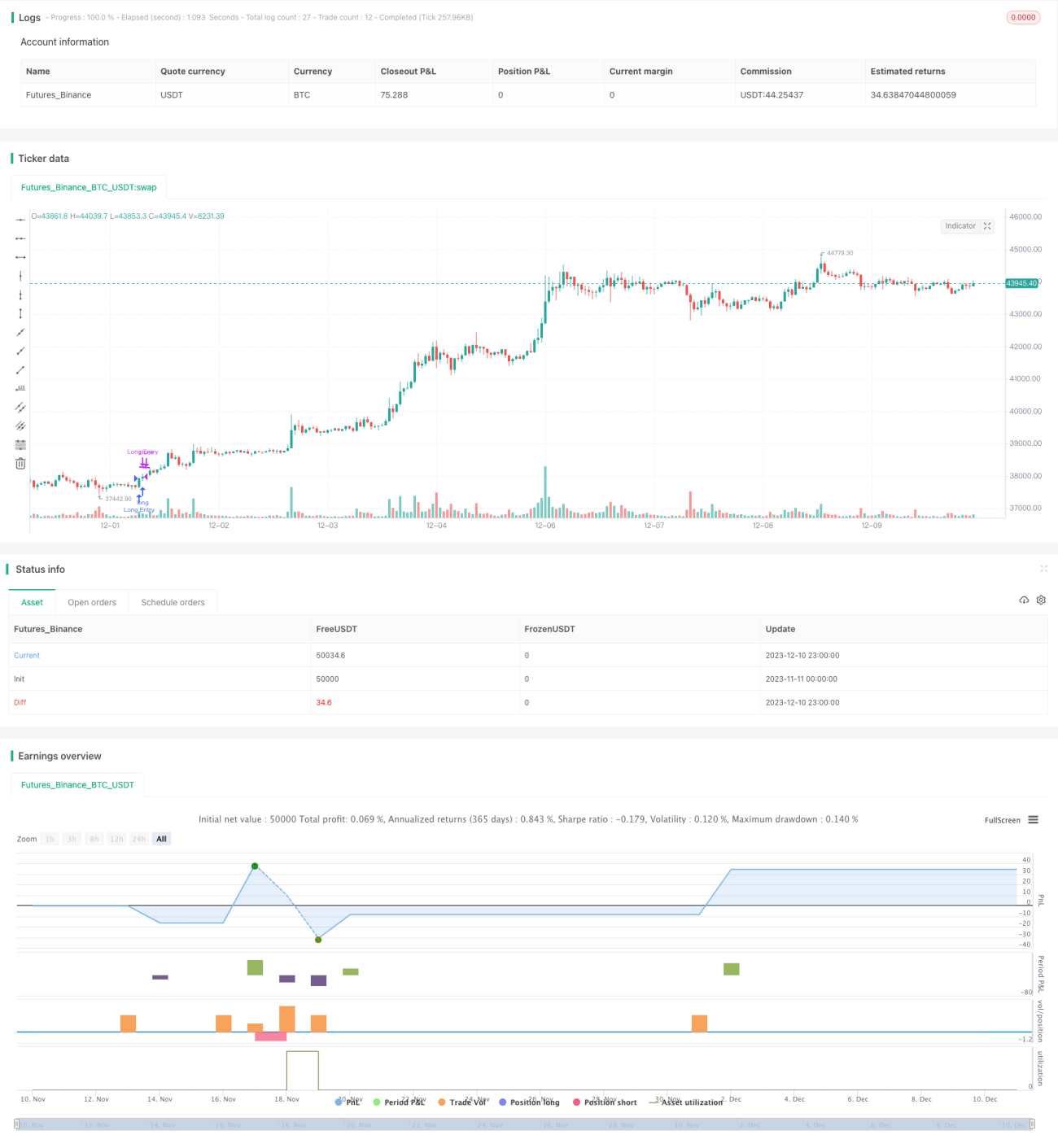

Diese Strategie trägt den Namen „Trendfolgestrategie mit doppeltem Wirbelindikator und echtem Stärkeindikator“. Die Strategie nutzt gleichzeitig den doppelten Wirbelindikator und den echten Stärkeindikator. Sie eröffnet Long- und Short-Positionen, wenn diese Indikatoren Kaufs- und Verkaufssignale geben, und schließt die Positionen nach einer bestimmten Schwankungsbreite, um mittel- bis langfristige Trends zu erfassen.

Strategieprinzip

Die Strategie verwendet gleichzeitig den doppelten Wirbelindikator und den echten Stärkeindikator. Der doppelte Wirbelindikator besteht aus den Linien VI+ und VI-, die die Aufwärts- und Abwärtsdynamik des Preises widerspiegeln. Der echte Stärkeindikator umfasst die TSI-Rote Linie und die TSI-Blaue Linie, die die Stärke und Richtung der Preisveränderungen messen.

Wenn der Aufwärtstrend von VI+ zunimmt und der Abwärtstrend von VI- nachlässt, gibt der doppelte Wirbelindikator ein Long-Signal. Kreuzt dann auch noch die TSI-Blaue Linie die Rote Linie von oben nach unten, sendet auch der echte Stärkeindikator ein Long-Signal. Wenn beide Indikatoren gleichzeitig ein Long-Signal geben, wird eine Long-Position eröffnet.

Umgekehrt: Wenn der Aufwärtstrend von VI+ nachlässt und der Abwärtstrend von VI- zunimmt, gibt der doppelte Wirbelindikator ein Short-Signal. Kreuzt dann die TSI-Blaue Linie die Rote Linie von unten nach oben, sendet auch der echte Stärkeindikator ein Short-Signal. Wenn beide Indikatoren gleichzeitig ein Short-Signal geben, wird eine Short-Position eröffnet.

Durch diese Kombination werden Positionen zu Beginn eines mittel- bis langfristigen Trends eröffnet und diesem Trend gefolgt. Sobald der Trend endet, geben die Indikatoren ein Schließsignal. Daher kann die Strategie effektiv die großen mittel- bis langfristigen Preisbewegungen erfassen.

Analyse der Strategievorteile

Die Strategie bietet hauptsächlich folgende Vorteile:

- Doppelte Indikatorfilterung: Dies erhöht die Zuverlässigkeit der Signale und vermeidet Fehlsignale.

- Verwendung mittel- bis langfristiger Indikatoren: Damit können größere Trendbewegungen verfolgt werden. Kurzfristige Indikatoren werden leicht durch Marktrauschen gestört und verpassen große Trends.

- Flexible Anpassung der Haltedauer durch Parameter: Die Strategie kann dem Trend folgen und gleichzeitig das Risiko einzelner Geschäfte kontrollieren.

- Kombination aus Trendfolge und Risikomanagement: Die Indikatoren erkennen Trends effektiv, und durch die Festlegung einer Ausstiegsschwankung wird das Risiko gesteuert.

Analyse der Strategierisiken

Die Strategie birgt auch einige Risiken:

- Mittel- bis langfristige Positionen: Diese können bei Seitwärtsbewegungen zu Stop-Loss-Verlusten führen. Die Ausstiegsschwankung kann verkürzt oder der Stop-Loss angepasst werden, um dies zu bewältigen.

- Mögliche Fehlsignale trotz doppelter Indikatorkombination: Weitere Indikatoren zur Bestätigung können eingeführt oder die Parameter angepasst werden.

- Geringe Effizienz: Während der Haltedauer werden Mittel gebunden. Die Positionsgröße kann angepasst werden, um die Kapitaleffizienz zu optimieren.

- Abhängigkeit von Trendmärkten: In Seitwärtsmärkten sollte die Positionsgröße reduziert werden, um unnötige Verluste zu vermeiden.

Optimierungsmöglichkeiten der Strategie

Die Strategie kann in folgenden Bereichen optimiert werden:

- Hinzufügen weiterer Indikatorkombinationen: Mehrfache Indikatorfilter können die Signalqualität weiter verbessern.

- Optimierung der Parametereinstellungen: Die Indikatorparameter können besser an die Eigenschaften verschiedener Instrumente angepasst werden.

- Dynamisches Positionsmanagement: In Trendmärkten größere, in Seitwärtsmärkten kleinere Positionen eröffnen.

- Erweiterte Stop-Loss-Strategien: Z. B. Trailing-Stop, Volumen-basierter Stop usw. zur Risikokontrolle.

- Einbindung der Wellentheorie: Erkennung größerer potenzieller Trendrichtungen als Filterbedingung.

- Einsatz von maschinellem Lernen: Automatische Optimierung von Parametern und Handelsregeln für bessere Anpassungsfähigkeit.

Zusammenfassung

Insgesamt handelt es sich bei dieser Strategie um eine hervorragende mittel- bis langfristige Trendfolgestrategie. Sie nutzt die technischen Stärken des doppelten Wirbelindikators und des echten Stärkeindikators, die sich gegenseitig bestätigen, und kann so die Entstehung mittel- bis langfristiger Preistrends effektiv identifizieren. Durch geeignete Parametereinstellungen kann das Risiko einzelner Geschäfte kontrolliert werden. Wenn sie mit weiteren technischen Indikatoren und Risikomanagementmethoden optimiert wird, kann die Strategie noch bessere Ergebnisse erzielen. Sie eignet sich für Anleger, die an mittel- bis langfristigen Trendgeschäften interessiert sind.

- 1