Handelsstrategie für Kreuzung gleitender Durchschnitte

Überblick

Die Gleitender-Durchschnitt-Kreuzungs-Handelsstrategie ist eine einfache und effektive quantitative Handelsstrategie. Diese Strategie verwendet exponentielle gleitende Durchschnitte (EMA) sowie EMA-Kreuzungssignale, um Preisbewegungen zu identifizieren und Kauf- und Verkaufszeitpunkte zu bestimmen. Im Vergleich zu komplexeren Strategien ist sie einfacher anzuwenden, leichter zu verstehen und umzusetzen.

Strategieprinzip

Der Schlüssel dieser Strategie liegt in der Verwendung zweier EMAs mit unterschiedlichen Parametern. EMA1 ist auf 25 Tage eingestellt, EMA2 auf 100 Tage. Wenn der kurzfristige EMA von unten den längerfristigen EMA durchkreuzt, ist dies ein Kaufsignal; wenn der kurzfristige EMA von oben den längerfristigen EMA durchkreuzt, ist dies ein Verkaufssignal. Auf diese Weise spiegelt der kurzfristige EMA die kurzfristige Trend- und Momentum-Entwicklung des Preises wider, während der längerfristige EMA den langfristigen Trend des Preises abbildet. Das „Goldene Kreuz“ und das „Todeskreuz“ der beiden EMAs stellen die Kauf- und Verkaufssignale dar.

Um Fehlsignale zu filtern, enthält die Strategie einige zusätzliche Bedingungen. Beispielsweise wird gefordert, dass der Kerzenkörper bullish (grün) ist und dass die Kreuzung bei einem RSI über 50 stattfindet. Dies kann verhindern, dass Fehlsignale aufgrund kurzfristiger Marktrauschen entstehen.

Vorteilsanalyse

Der größte Vorteil dieser Strategie ist ihre Einfachheit und Verständlichkeit. Im Vergleich zu vielen Parametern und komplexen Logiken ist sie für Händler deutlich benutzerfreundlicher.

Zweitens erfasst die Strategie Trendveränderungen des Preises auf kurzer und langer Frist, indem sie die klassischen technischen Indikatoren „Goldenes Kreuz“ und „Todeskreuz“ nutzt, um Preisumkehrungen zu identifizieren und Kauf- und Verkaufszeitpunkte zu bestimmen. Diese Methode ist bewährt und ermöglicht es, mit dem Trend zu handeln, ohne bei fehlenden klaren Signalen blind zu agieren.

Schließlich beinhaltet die Strategie angemessene Filterbedingungen. Dies reduziert die Wahrscheinlichkeit von Fehltrades und verhindert, dass man von Marktrauschen getäuscht wird. Dadurch kann die Strategie auch in komplexen und volatilen Märkten eine stabile Performance erzielen.

Risikoanalyse

Das größte Risiko der Strategie besteht in möglichen Divergenzen zwischen kurzfristigen und langfristigen Trends. Wenn der Preis kurzfristig stark schwankt und ein EMA-Kreuzungssignal auslöst, der langfristige Trend jedoch nicht umkehrt, kann dies zu verlustreichen Fehltrades führen. Zudem neigt die Strategie in langanhaltenden Seitwärtsmärkten zu häufigen Fehlsignalen.

Auch die Wahl der EMA-Parameter beeinflusst die Performance der Strategie. Werden die EMA-Zyklen ungeeignet gewählt, verlieren die kurzfristigen und langfristigen EMAs ihre Aussagekraft und können Trends sowie Trendumkehrungen nicht mehr effektiv erkennen. Dies erhöht ebenfalls die Fehlsignalrate und das Handelsrisiko.

Schließlich können die zusätzlichen Filterbedingungen zu streng sein und gültige Handelsmöglichkeiten verpassen, was die Rentabilität der Strategie mindert.

Optimierungsvorschläge

Die Strategie könnte mit anderen Indikatoren wie KDJ, MACD kombiniert werden, um Kauf- und Verkaufszeitpunkte anhand weiterer Faktoren zu beurteilen und Fehlsignale zu reduzieren.

Zudem können verschiedene Parameter getestet werden, um die optimale EMA-Kombination zu finden. Auch die Anpassung der Filterbedingungen ist möglich, um ein ausgewogenes Verhältnis zwischen Handelsfrequenz und Stabilität zu erreichen.

Eine dynamische Positionsanpassung ist ein weiterer wichtiger Verbesserungsansatz. Wenn die beiden EMAs weit auseinander liegen, könnte die Position erhöht werden; liegen sie nahe beieinander, die Position reduziert werden. So kann das Risiko flexibel an die Marktsituation angepasst werden.

Zusammenfassung

Die Gleitender-Durchschnitt-Kreuzungs-Strategie ist eine einfache und praktische quantitative Handelsstrategie. Sie nutzt EMA-Kreuzungssignale, um sich den kurzfristigen und langfristigen Trendveränderungen des Preises anzupassen und Handelszeitpunkte zu bestimmen. Die Strategie ist leicht zu verstehen und umzusetzen, minimiert die Komplexität und ist eine gute Wahl für Einsteiger in den quantitativen Handel. Dennoch sollten die potenziellen Risiken nicht vernachlässigt werden – Parameter und Filterbedingungen müssen optimiert werden, damit die Strategie an komplexere Marktumgebungen angepasst werden kann.

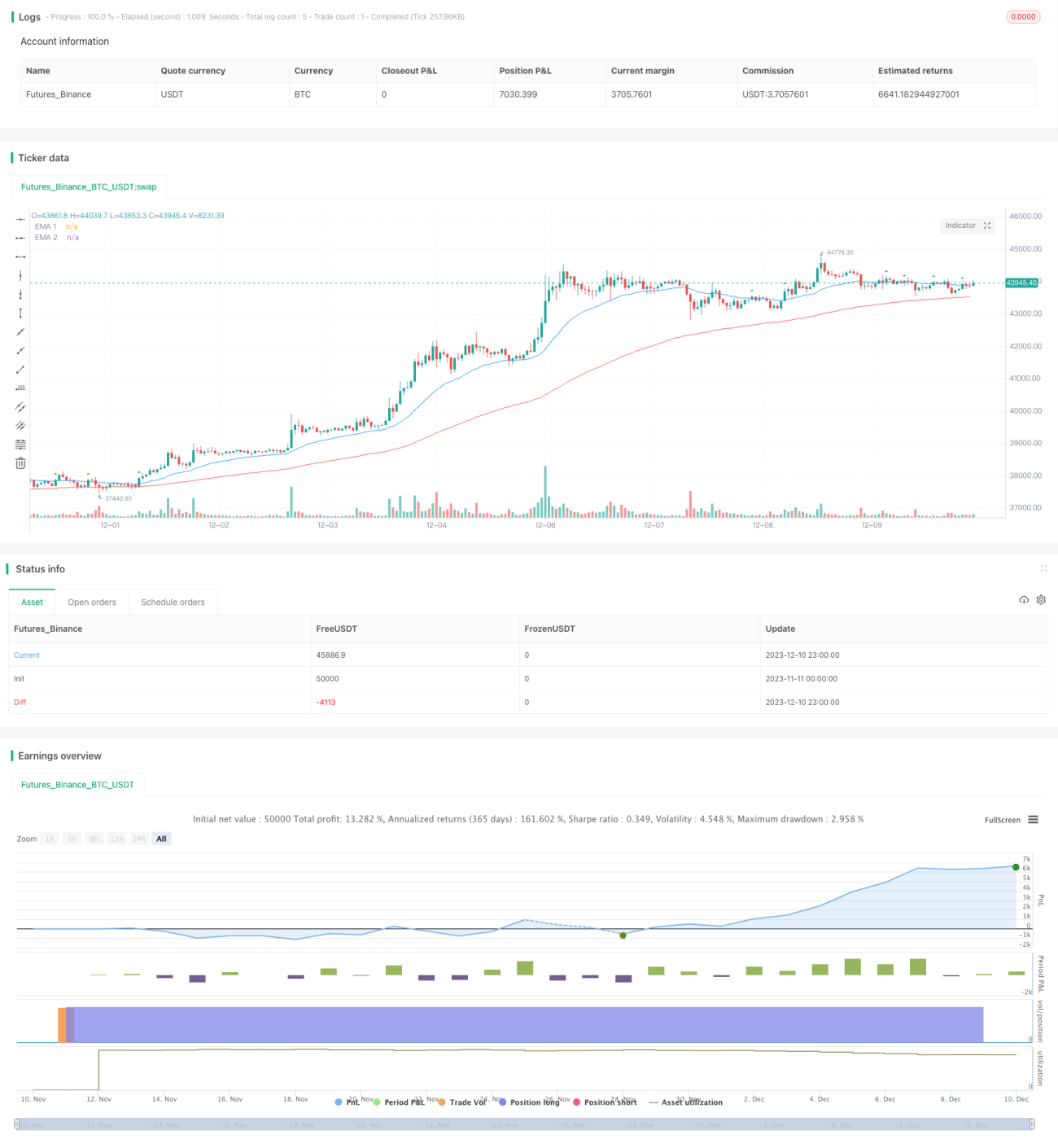

/*backtest

start: 2023-11-11 00:00:00

end: 2023-12-11 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy('EMA Crossover Signal', shorttitle='EMA Crossover Signal', overlay=true)

// Define input for position size as a percentage of equity

position_size_pct = input(1, title='Position Size (%)') / 100- 1