Momentum-Gleichgewicht-Kanal-Trendfolgestrategie

Überblick

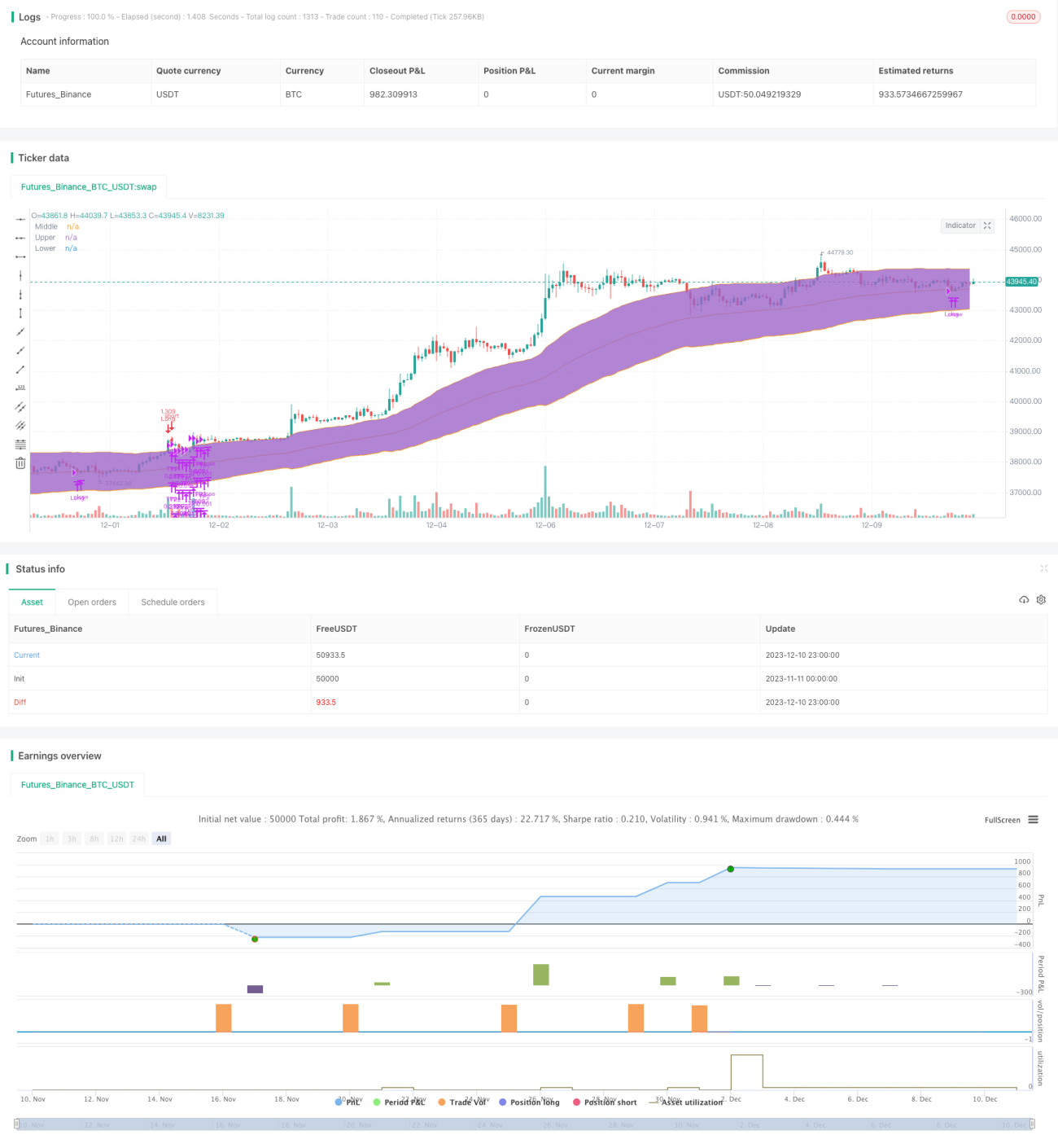

Die Strategie erkennt durch die Berechnung von Kanal- und Momentumindikatoren Trendmuster und setzt diese für Trendfolgehandel ein. Konkret kombiniert sie einen Momentumindikator mit einem Gleichgewichtskanal (Keltner Channel). Durch die gemeinsame Nutzung beider Indikatoren wird beim Eingehen einer Long-Trendposition der Gleichgewichtskanal genutzt, um den Gewinnbereich für Long-Positionen zu sichern.

Strategieprinzip

Die Strategie verwendet hauptsächlich die folgenden zwei Indikatoren zur Entscheidungsfindung:

-

Momentumindikator (DMI): Bewertet den Aufwärts-/Abwärtstrend des Marktes. Wenn der Indikator einen festgelegten Schwellenwert überschreitet, wird ein Handelssignal generiert.

-

Gleichgewichtskanal (Keltner Channel): Bestimmt den Trendbereich. Ein Preisausbruch über die obere Linie ist der Kaufzeitpunkt, ein Preisrückgang unter die mittlere Linie das Schließsignal.

Die konkrete Handelslogik: Wenn der +DI-Momentumindikator größer als der festgelegte Schwellenwert (standardmäßig 32) ist, wird ein Aufwärtstrend erkannt. Sobald der Preis die obere Linie des Gleichgewichtskanals durchbricht, wird ein Kaufsignal ausgelöst. Anschließend dient die mittlere Linie des Gleichgewichtskanals als Stop-Loss-Linie, um einen Nachzieh-Stop-Loss zu implementieren und Gewinne zu sichern.

Die Strategie nutzt die Stärken beider Indikatoren: Der Momentumindikator bewertet die Trendrichtung, der Gleichgewichtskanal bestimmt den Einstiegszeitpunkt und den Stop-Loss-Bereich. Diese Kombination ermöglicht einen effizienten Einstieg in die frühe Phase eines Trends, während gleichzeitig der Kanalindikator zur Gewinnsicherung und Verlustbegrenzung eingesetzt wird.

Vorteile

- Die Strategie nutzt den Momentumindikator zur frühzeitigen Erkennung von Markttrends, was effizienter ist als trägere Indikatoren wie einfache gleitende Durchschnitte.

- Durch die Verwendung des Gleichgewichtskanals zur Bestimmung konkreter Handelsbereiche können Gewinnzonen effektiv gesichert werden.

- Die Indikatorparameter und Handelsregeln sind präzise und sinnvoll; Backtestdaten zeigen gute Ergebnisse, und die Strategie hat sich im Live-Handel bewährt.

- Die Strategie ist relativ einfach und klar, leicht zu verstehen und umzusetzen, ideal für Anfänger im quantitativen Handel.

- Das Risiko ist kontrollierbar: Der dynamische Stop-Loss anhand der mittleren Linie begrenzt Einzelverluste effektiv.

Risikoanalyse

- Die Strategie ist nur für Trendmärkte geeignet, nicht für Seitwärtsmärkte oder volatile Phasen. Wenn der Keltner-Kanal breit wird, ist der Stop-Loss an der Mittellinie zu locker, um Verluste zu begrenzen.

- Der DMI-Indikator hat eine gewisse Verzögerung; die Trendbestätigung ist unsicher, was zu einem zu frühen Einstieg in den Trend und Verlusten führen kann.

- Der feste prozentuale Stop-Loss birgt Risiken: Nach starken Schwankungen kann nicht erneut in den Trend eingestiegen werden, sodass Folgekurse verpasst werden.

- Die Backtestdaten sind ausreichend, aber die Parameterstabilität muss im Live-Handel über einen längeren Zeitraum validiert werden.

Optimierungsmöglichkeiten

- Test verschiedener Stop-Loss-Methoden, z. B. ATR-Stop-Loss, Trailing-Stop-Loss etc., als Ersatz für den festen prozentualen Stop-Loss.

- Hinzufügen eines sekundären Bestätigungsindikators, z. B. steigendes Volumen, um den Einstieg nach der Trendbestätigung sicherzustellen.

- Testen verschiedener Parameterkombinationen zur Optimierung und Suche nach dem optimalen Parametersatz.

- Schrittweise Optimierung und rollierende Backtests zur Überprüfung der Parameterrobustheit.

Zusammenfassung

Diese Strategie nutzt zwei Indikatoren zur Entscheidungsfindung und ermöglicht eine effiziente Erfassung von Trendbewegungen. Die Strategie ist relativ einfach, intuitiv und logisch klar, zeigt gute Backtestergebnisse und kann als Einstiegsstrategie für den quantitativen Handel dienen. Dennoch müssen Live-Daten ausreichend validiert und Parameter optimiert werden, um das Risiko von Underperformance im Live-Handel zu minimieren – dies wird ein Schwerpunkt der zukünftigen Arbeit sein.

- 1