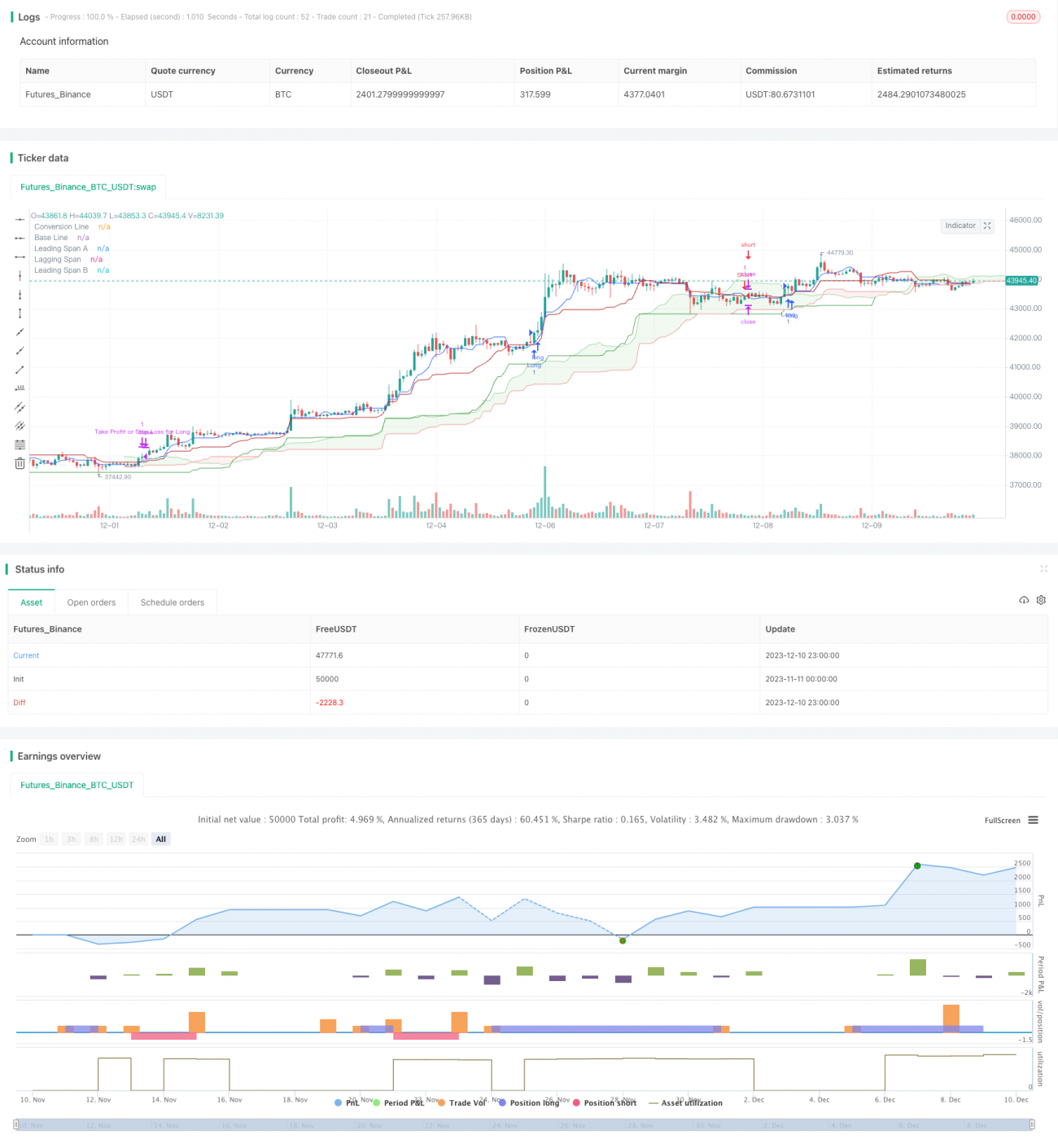

Eine 5-Minuten-Schnellausbruchsstrategie basierend auf dem Ichimoku-Kinko-Hyo

Überblick

Diese Strategie ist eine auf dem Ichimoku-Indikator basierende schnelle Scalping-Strategie für das 5-Minuten-Zeitfenster. Die Strategie nutzt die Elemente des Ichimoku-Systems – Tenkan-Sen, Kijun-Sen sowie Senkou Span A/B – um kurzfristige Marktdynamiken zu erfassen. Im Gegensatz zu traditionellen Ichimoku-Strategien wurde hier eine Parameteroptimierung vorgenommen, um sie besser für den Hochfrequenzhandel geeignet zu machen.

Der Hauptgedanke der Strategie besteht darin, Long- oder Short-Positionen einzugehen, wenn die Tenkan-Sen die Kijun-Sen von unten nach oben bzw. von oben nach unten kreuzt, und gleichzeitig der Preis die beiden Senkou-Span-Linien der Wolke (Kumo) durchbricht. Dadurch wird die Trendrichtung präziser bestimmt. Zusätzlich werden Stop-Loss- und Take-Profit-Niveaus definiert, um das Risiko zu kontrollieren.

Funktionsweise

Die Strategie generiert Long- und Short-Signale hauptsächlich auf Basis der Tenkan-Sen und Kijun-Sen. Die Tenkan-Sen spiegelt kurzfristige Preisänderungen wider, während die Kijun-Sen den mittelfristigen Trend anzeigt.

Konkret: Ein Long-Signal entsteht, wenn die Tenkan-Sen die Kijun-Sen von unten nach oben kreuzt, und der Preis muss über den beiden Senkou-Span-Linien A und B liegen – dies stellt einen Aufwärtsausbruch sicher. Ein Short-Signal wird generiert, wenn die Tenkan-Sen die Kijun-Sen von oben nach unten kreuzt, wobei der Preis unter den beiden Senkou-Span-Linien liegen muss, um einen Abwärtsausbruch zu garantieren.

Zusätzlich definiert die Strategie zwei Parameter: percentStop und percentTP für Stop-Loss- bzw. Take-Profit-Prozentsätze. Diese können je nach Risikobereitschaft des Händlers angepasst werden. Die Stop- und Take-Profit-Preise werden auf Basis des durchschnittlichen Einstiegskurses berechnet.

Sobald ein Long- oder Short-Signal ausgelöst wird, werden entsprechende Stop- und Take-Profit-Orders übermittelt. Wenn der Preis das Take-Profit- oder Stop-Loss-Niveau erreicht, wird die jeweilige Position geschlossen.

Vorteile

Gegenüber traditionellen Ichimoku-Strategien wurden folgende Optimierungen vorgenommen:

- Die Periode der Tenkan-Sen wurde auf 9 verkürzt, um Preisänderungen schneller zu erfassen.

- Die Periode der Kijun-Sen bleibt bei 26 und repräsentiert den mittelfristigen Trend.

- Die Periode von Senkou Span B wurde auf 52 verlängert, um die langfristige Trendrichtung zu bestimmen.

- Der Verschiebungswert (Displacement) wurde auf 26 festgelegt, sodass die Ichimoku-Wolke 26 Perioden vorausschauend Prognosen liefert.

Diese Parameteranpassungen machen die Strategie besser geeignet für den Hochfrequenzhandel im 5-Minuten-Zeitrahmen, da sie schnelle Wende-Chancen in der Nähe von lokalen Extrempunkten erkennen kann. Die Kombination mit der Wolke zur Beurteilung lang- und kurzfristiger Trends erhöht die Effizienz.

Außerdem enthält die Strategie eine integrierte Stop-Loss-/Take-Profit-Logik, sodass Händler diese nicht selbst hinzufügen müssen. Dies erleichtert das Risikomanagement und eignet sich besonders für Einsteiger.

Risikoanalyse

Die Strategie ist mit folgenden Hauptrisiken verbunden:

- Hochfrequente Scalping-Strategien reagieren empfindlich auf Transaktionskosten. Es wird empfohlen, einen Broker mit niedrigen Gebühren zu wählen.

- Reversal-Strategien sind anfällig für Seitwärtsmärkte; in solchen Phasen kann der Stop-Loss häufig ausgelöst werden.

- Die Strategie berücksichtigt keine fundamentalen Faktoren und kann bei wichtigen Ereignissen ihre Wirksamkeit verlieren.

- Die optimierten Periodenparameter können bei verschiedenen Instrumenten stark variieren; sie müssen für jedes Instrument separat getestet werden.

Zur Risikokontrolle können folgende Maßnahmen ergriffen werden:

- Erhöhung des Stop-Loss-Prozentsatzes, um Einzelverluste im akzeptablen Rahmen zu halten.

- Vermeidung des Handels in Phasen hoher Volatilität; stattdessen in relativ stabilen Zeiträumen handeln.

- Kombination mit Fundamentalanalyse; die Strategie sollte nicht vor/nach wichtigen Ereignissen eingesetzt werden.

- Separate Parametertests für verschiedene Handelsinstrumente, um die optimale Periodenkombination zu finden.

Optimierungsmöglichkeiten

Die Strategie bietet folgendes Optimierungspotenzial:

- Integration von Volatilitätsindikatoren und Volumenindikatoren zur Verbesserung des Einstiegszeitpunkts.

- Einführung eines adaptiven Stop-Loss-Mechanismus, z. B. Trailing-Stop oder Break-even-Stop.

- Einsatz von maschinellem Lernen zur Parameteroptimierung, um eine bessere Anpassung an verschiedene Instrumente und Marktbedingungen zu erreichen.

- Kombination mit fundamentalen Signalen, um den Einfluss wichtiger Ereignisse zu vermeiden.

Diese Optimierungen könnten die Stabilität der Strategie in einem breiteren Marktumfeld verbessern.

Zusammenfassung

Diese Ichimoku-Scalping-Strategie passt traditionelle Parameter an den Hochfrequenzhandel an. Durch die Kombination von Tenkan-Sen, Kijun-Sen und der Wolke werden kurzfristige Trends schnell erkannt. Die integrierten Stop-Loss- und Take-Profit-Mechanismen erleichtern das Risikomanagement.

Obwohl die Strategie gewisse Vorteile bietet, weist sie auch die typischen Risiken von Reversal-Strategien auf. Zukünftige Optimierungen können aus den Bereichen Volatilität, maschinelles Lernen und ereignisgesteuerter Ansätze erfolgen, um die Strategie robuster und an komplexe Umgebungen anpassbar zu machen.

- 1