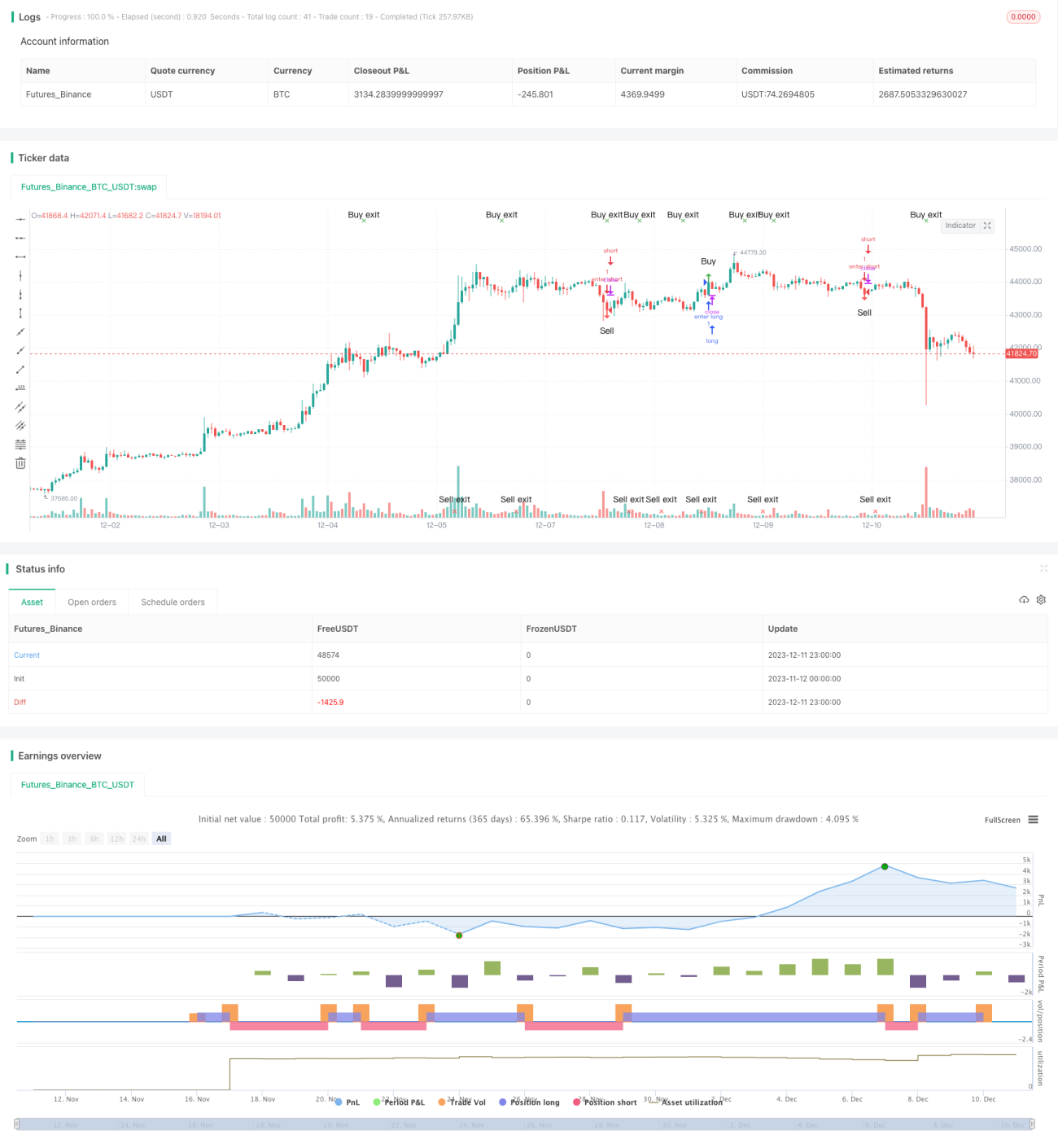

Sonnen-Super-Trend-Strategie

Übersicht

Die Sunshine-Super-Trend-Strategie ist eine Trendfolgestrategie, die auf den Indikatoren ATR und SuperTrend basiert. Sie kann Trendumkehrpunkte präzise vorhersagen und eignet sich daher hervorragend als Zeitreihenindikator. Die Strategie stärkt die Geduld und Standhaftigkeit des Anlegers und hilft ihm, zu geeigneten Zeitpunkten in den Markt einzusteigen und wieder auszusteigen.

Strategieprinzip

Die Strategie verwendet den SuperTrend-Indikator, um die aktuelle Trendrichtung zu bestimmen. Wenn sich die Richtung des SuperTrend-Indikators ändert, gehen wir davon aus, dass eine Trendumkehr eingetreten sein könnte. Zusätzlich wird die Richtung des Kerzenkörpers (K-line body) als Hilfskriterium herangezogen. Wenn ein potenzielles Umkehrsignal auftritt, die Richtung des Kerzenkörpers jedoch mit der vorherigen übereinstimmt, wird das Signal gefiltert und verworfen.

Im Detail generiert die Strategie Handelssignale nach folgender Logik:

- Der SuperTrend-Indikator wird zur Bestimmung der Haupttrendrichtung verwendet.

- Wenn sich die Richtung des SuperTrend-Indikators ändert, entsteht ein potenzielles Umkehrsignal.

- Stimmt die Richtung des Kerzenkörpers zu diesem Zeitpunkt noch mit der vorherigen überein, wird dieses Umkehrsignal gefiltert.

- Ändert sich die Richtung des Kerzenkörpers, wird das Umkehrsignal bestätigt und ein Handelssignal erzeugt.

Vorteile

- Basierend auf dem SuperTrend-Indikator können Trendumkehrpunkte präzise erkannt werden.

- Die Kombination mit der Richtung des Kerzenkörpers filtert ungültige Signale heraus und verbessert die Signalqualität.

- Geeignet als Zeitreihenindikator, um Anlegern einen angemessenen Ein- und Ausstiegszeitpunkt zu empfehlen.

- Kann auf beliebige Zeiträume und verschiedene Instrumente angewendet werden – hohe Anpassungsfähigkeit.

Risiken und Lösungsansätze

- Der SuperTrend-Indikator neigt zu überflüssigen Signalen, die eine zusätzliche Filterung erfordern.

Lösung: Die Strategie nutzt die Richtung des Kerzenkörpers als Hilfskriterium, um ungültige Signale wirksam herauszufiltern. - Die Parametereinstellung des SuperTrend kann leicht überoptimiert werden.

Lösung: Standardparameter werden verwendet, um eine manuelle Überoptimierung zu vermeiden. - Die Strategie kann Umkehrungen bei extrem schnellen Kursbewegungen nicht verarbeiten.

Lösung: Anpassung der ATR-Periode, um auf schnellere Bewegungen zu reagieren.

Optimierungsmöglichkeiten

- Verschiedene Kombinationen von ATR-Periodeparametern testen.

- Einbindung von Volumen- oder Volatilitätsindikatoren zur weiteren Signalfilterung.

- Kombination mit anderen Indikatorsystemen zur Verbesserung der Strategieleistung.

- Entwicklung eines Stop-Loss-Mechanismus zur Begrenzung von Einzelverlusten.

Zusammenfassung

Die Sunshine-Super-Trend-Strategie ist eine effiziente Strategie zur Erkennung von Trendumkehrpunkten auf Basis des SuperTrend-Indikators. Durch die zusätzliche Berücksichtigung der Kerzenkörperrichtung werden ungültige Signale wirksam gefiltert und die Signalqualität verbessert. Die Strategie ist einfach umsetzbar, hoch anpassungsfähig und kann auf viele Instrumente und Zeiträume angewendet werden. Durch sinnvolle Parameteroptimierung und die Integration eines Stop-Loss-Mechanismus lässt sich die Leistung der Strategie weiter steigern.

- 1