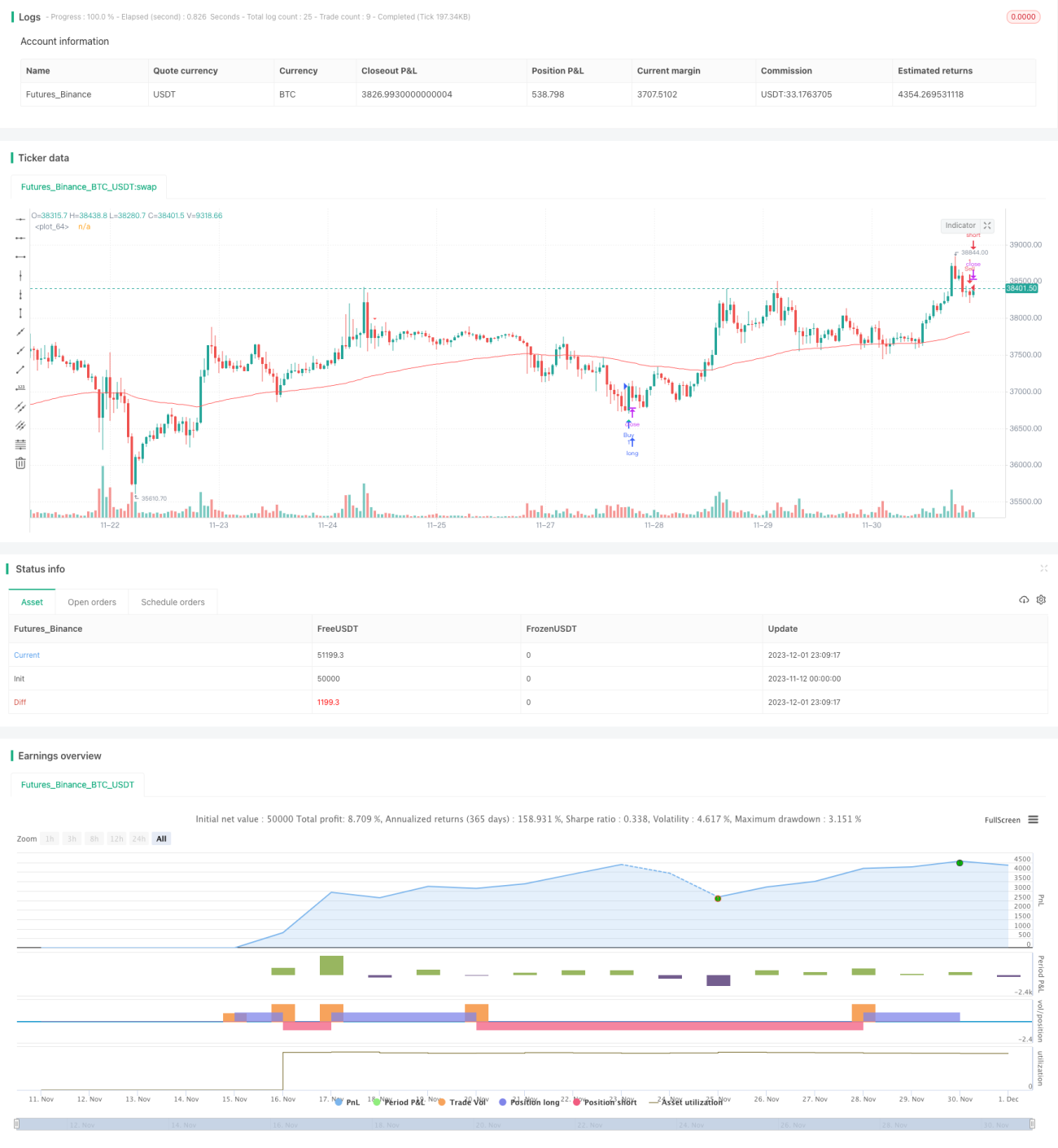

Oszillator-Handelsstrategie

Überblick

Dies ist eine auf mehreren technischen Indikatoren basierende Umkehrhandelsstrategie. Sie kombiniert Indikatoren wie CCI, Momentum und RSI, um potenzielle Long- und Short-Handelsmöglichkeiten zu identifizieren. Wenn die Indikatoren überkaufte oder überverkaufte Signale anzeigen und der Kurs eine Korrektur vollzieht, gibt die Strategie Handelssignale aus.

Strategieprinzip

Die Handelssignale der Strategie stammen von einem benutzerdefinierten Indikator namens "Edri Extrem Kauf-/Verkaufspunkte", der die Kreuzungen von CCI, Momentum und RSI berücksichtigt. Die genaue Logik lautet:

Long-Signal-Bedingungen:

- Der "Edri Extrem Kauf-/Verkaufspunkte"-Indikator gibt ein Kaufsignal aus, d. h. der CCI kreuzt über die Nulllinie oder der Momentum-Indikator kreuzt über die Nulllinie, und der RSI liegt unter der überverkauften Linie.

- Der Kurs ist zurückgefallen oder liegt unter dem 100-Perioden-EMA.

Short-Signal-Bedingungen:

- Der "Edri Extrem Kauf-/Verkaufspunkte"-Indikator gibt ein Verkaufssignal aus, d. h. der CCI kreuzt unter die Nulllinie oder der Momentum-Indikator kreuzt unter die Nulllinie, und der RSI liegt über der überkauften Linie.

- Der Kurs ist zurückgefallen oder liegt über dem 100-Perioden-EMA.

Die Strategie kann optional auch so konfiguriert werden, dass sie nach regulären Divergenzen sucht, d. h. es werden nur dann Handelssignale generiert, wenn eine deutliche Divergenz zwischen RSI und Kurs besteht.

Wenn ein Handelssignal erfüllt ist, liegt der Stop-Loss der Strategie bei Einstiegskurs ± 2 ATR und der Take-Profit bei Einstiegskurs ± 4 ATR. Dadurch kann je nach Marktvolatilität ein angemessener Stop-Loss- und Take-Profit-Bereich festgelegt werden.

Vorteilsanalyse

- Die Kombination mehrerer Indikatoren hilft, Fehlsignale einzelner Indikatoren zu vermeiden.

- Die Umkehrhandelsmethode eignet sich gut, um in Seitwärtsmärkten mittel- bis kurzfristige Handelschancen zu nutzen.

- Die ATR-basierte Stop-Loss- und Take-Profit-Methode ermöglicht eine intelligente Anpassung der Positionen an die Marktvolatilität.

- Durch die Möglichkeit, nach Divergenzen zu suchen, werden Positionen vermieden, wenn keine extremen Überkauft-/Überverkauft-Zustände vorliegen.

Risikoanalyse

- Eine falsche Parametereinstellung der Indikatoren kann dazu führen, dass Handelsmöglichkeiten verpasst werden oder zu viele Fehlsignale entstehen.

- Das Umkehrhandelsmodell kann in Trendmärkten zu aufeinanderfolgenden Stop-Loss-Verlusten führen.

- Der ATR ist nachlaufend und kann in schnelllebigen Märkten die Stop-Loss- und Take-Profit-Niveaus nicht rechtzeitig aktualisieren.

Lösungsansätze:

- Führen Sie mehrere Backtests und Optimierungen der Indikatorparameter durch, um die beste Parametrierung zu finden.

- Erwägen Sie, die Strategie bei starken Trends auszusetzen.

- Kombinieren Sie andere Stop-Loss-Methoden, z. B. Trailing-Stop oder dynamischen Stop-Loss.

Optimierungsmöglichkeiten

- Testen Sie verschiedene Parameterkombinationen, z. B. CCI- und Momentum-Perioden, RSI-Parameter, ATR-Multiplikatoren usw.

- Fügen Sie zusätzliche Filterbedingungen hinzu, z. B. Kursmuster, Volumenänderungen usw.

- Passen Sie das Positionsmanagement an, z. B. Positionsgröße basierend auf dem ATR-Wert.

- Erstellen Sie Parameterschablonen für verschiedene Instrumente und Zeitrahmen.

- Erwägen Sie die Integration eines Trendfolgemechanismus, um den Umkehrhandel in Trendmärkten zu pausieren.

Zusammenfassung

Diese Strategie wird hauptsächlich in Seitwärtsmärkten eingesetzt und erzielt durch das Erkennen von mittel- bis kurzfristigen Umkehrungen relativ stabile Erträge. Sie hilft, kurzfristige Kursüberdehnungen zu identifizieren und generiert auf Basis mehrerer Indikatoren Handelssignale. Durch angemessene Parameteroptimierung und Risikomanagement können die Vorteile der Strategie effektiv genutzt werden. Dennoch müssen die inhärenten Nachteile des Umkehrhandels beachtet werden, insbesondere die Möglichkeit kontinuierlicher Verluste in starken Trends. Insgesamt eignet sich die Strategie für Anleger mit gewisser Erfahrung in quantitativem Handel und Risikomanagement.

- 1