Doppelt exponentieller gleitender Durchschnitt (DEMA) Erfassungsstrategie

Übersicht

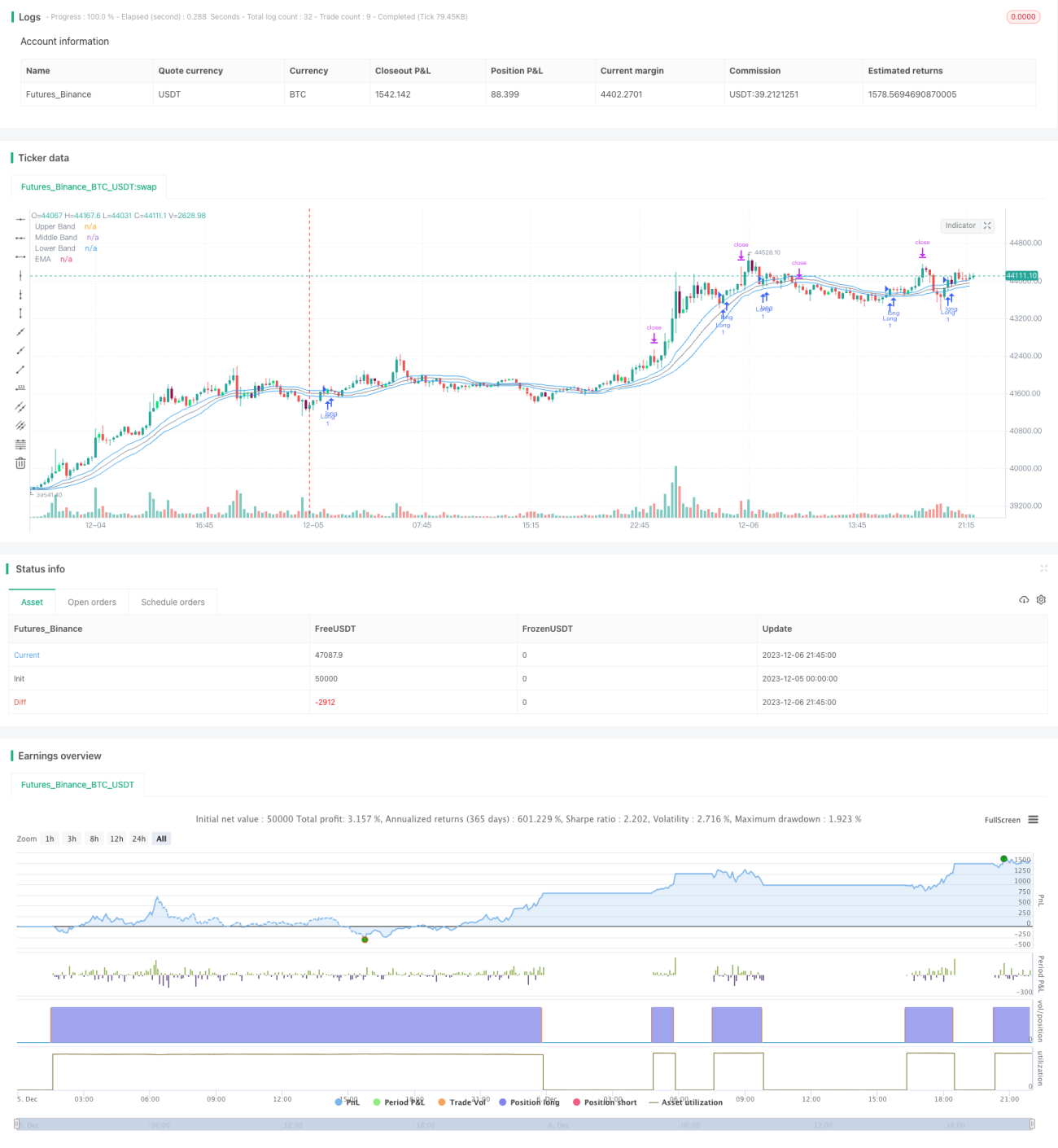

Diese Strategie verwendet den Doppel-Exponential-Gleitenden-Durchschnitt (Double Exponential Moving Average), um die Markttrendrichtung zu bestimmen, und kombiniert den Bollinger-Band-Indikator, um überkaufte und überverkaufte Bedingungen zu identifizieren, um günstig zu kaufen und teuer zu verkaufen und gewinnbringend auszusteigen.

Strategieprinzip

Diese Strategie verwendet den doppelten exponentiellen gleitenden Durchschnitt, um den allgemeinen Markttrend zu bestimmen, und die Bollinger-Bänder, um konkrete Einstiegszeitpunkte zu identifizieren.

Die Funktionsweise des doppelten exponentiellen gleitenden Durchschnitts besteht darin, einen kurzfristigen und einen langfristigen exponentiellen gleitenden Durchschnitt zu berechnen. Wenn die kurzfristige Linie von unten nach oben die langfristige Linie durchbricht, ist dies ein bullisches Signal; wenn die kurzfristige Linie von oben nach unten die langfristige Linie durchbricht, ist dies ein bärisches Signal.

Der Bollinger-Band-Indikator bestimmt, ob sich der Preis in einem überkauften oder überverkauften Zustand befindet. Die Mittellinie der Bollinger-Bänder ist der gleitende Durchschnitt der Schlusskurse der letzten n Tage, und die Bandbreite ist die Standardabweichung des gleitenden Durchschnitts über die vorherigen n Tage. Wenn der Preis nahe am oberen Band liegt, ist er überkauft; wenn er nahe am unteren Band liegt, ist er überverkauft.

Die Regeln dieser Strategie lauten:

Wenn die kurze gleitende Durchschnittslinie von unten nach oben die lange durchbricht und der Schlusskurs das obere Bollinger-Band durchbricht, wird long gegangen; wenn die kurze gleitende Durchschnittslinie von oben nach unten die lange durchbricht und der Schlusskurs das untere Bollinger-Band unterschreitet, wird short gegangen.

Der Stop-Loss nach einer Long-Position ist der niedrigste Preis der letzten n Tage, und der Take-Profit liegt beim 1,6-fachen des Eröffnungskurses; der Stop-Loss nach einer Short-Position ist der höchste Preis der letzten n Tage, und der Take-Profit liegt beim 1,6-fachen des Eröffnungskurses.

Darüber hinaus berücksichtigt diese Strategie auch den EMA-Bullen/Bären-Indikator, um den Gesamttrend zu bestimmen und Positionseröffnungen gegen den Trend zu vermeiden.

Vorteilsanalyse

- Verwendung des doppelten exponentiellen gleitenden Durchschnitts zur Bestimmung des Gesamttrends und der Bollinger-Bänder zur Bestimmung konkreter Kauf-/Verkaufspunkte – eine sinnvolle Kombination von Indikatoren.

- Der Stop-Loss für Long-Positionen basiert auf dem niedrigsten Preis der letzten n Tage, der Stop-Loss für Short-Positionen auf dem höchsten Preis der letzten n Tage, was die Wahrscheinlichkeit verringert, dass der Stop-Loss ausgelöst wird.

- Der Take-Profit liegt beim 1,6-fachen des Eröffnungskurses, was hilft, ausreichende Gewinne zu erzielen.

- Die Berücksichtigung des EMA-Gesamttrendindikators vermeidet Positionseröffnungen gegen den Trend und kann systematische Verluste reduzieren.

Risikoanalyse

- Eine ungeeignete Optimierung der Bollinger-Band-Parameter kann zu einer zu hohen Handelsfrequenz oder zu seltenen Signalen führen.

- Ein zu weit gefasster Stop-Loss kann zu größeren Verlusten führen.

- Ein zu weit gefasster Take-Profit kann dazu führen, dass größere Gewinne verpasst werden.

Um die oben genannten Risiken zu adressieren, sollten die Parameterkombinationen der Bollinger-Bänder optimiert, verschiedene Stop-Loss- und Take-Profit-Niveaus getestet und die optimalen Parameter ausgewählt werden.

Optimierungsrichtungen

- Optimierung der Bollinger-Band-Parameter, um die beste Parameterkombination zu finden.

- Testen verschiedener Stop-Loss-Spannen-Parameter, um die Wahrscheinlichkeit des Auslösens des Stop-Loss zu verringern.

- Testen verschiedener Take-Profit-Multiplikator-Parameter, um höhere Gewinne zu erzielen.

Zusammenfassung

Diese Strategie verwendet den doppelten exponentiellen gleitenden Durchschnitt, um den allgemeinen Markttrend zu bestimmen, und die Bollinger-Bänder, um konkrete Kauf- und Verkaufszeitpunkte zu identifizieren. In Backtest-Daten hat sie eine beachtliche Leistung gezeigt. Durch Parameteroptimierung und Regelanpassungen können noch bessere Ergebnisse erzielt werden. Der Stop-Loss- und Take-Profit-Mechanismus kann auch auf andere Strategien übertragen werden und bietet einen Referenzwert.

- 1