Relative-Stärke-Index-Momentum-Zyklus-Strategie

Überblick

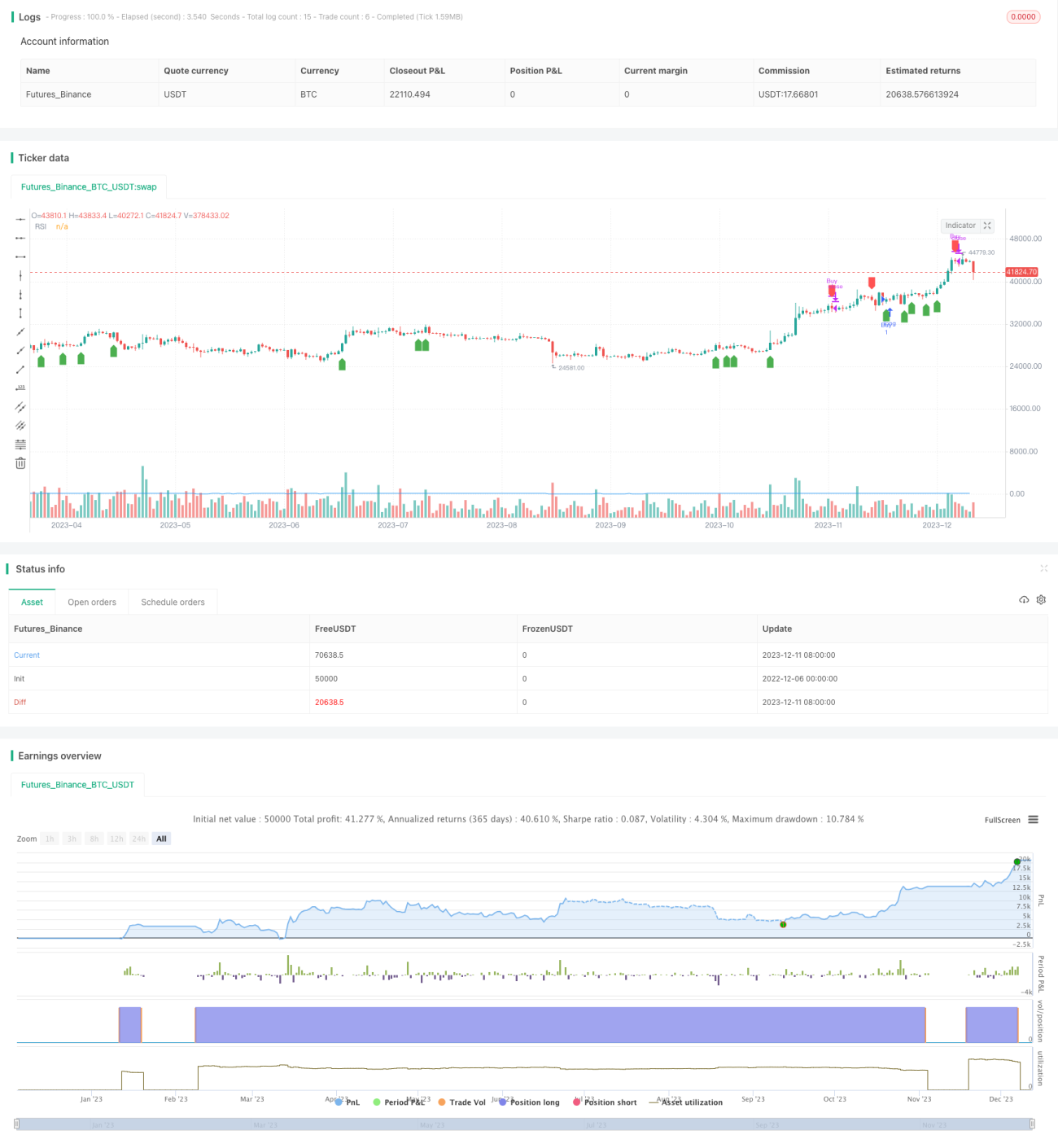

Die Momentum-Zyklus-Strategie ist eine quantitative Handelsstrategie, die auf dem Relative-Stärke-Index (RSI) basiert. Die Strategie generiert Kauf- und Verkaufssignale durch RSI-Kreuze, um Gewinne zu erzielen. Ein Kaufsignal entsteht, wenn der RSI einen vom Benutzer festgelegten Schwellenwert von unten nach oben durchbricht; ein Verkaufssignal entsteht, wenn der RSI den Schwellenwert von oben nach unten durchbricht, um Gewinne schrittweise zu realisieren.

Funktionsweise der Strategie

Die Strategie basiert auf einem benutzerdefinierten RSI-Indikator. Der RSI spiegelt die Marktdynamik sowie überkaufte und überverkaufte Bedingungen einer Aktie wider. Zunächst wird der RSI-Wert berechnet, und dann werden Handelsentscheidungen auf Basis der Beziehung zwischen dem RSI und den festgelegten Kauf- und Verkaufsschwellen getroffen.

Konkret: Wenn der RSI die festgelegte Kauf-Schwelle (Standard: 60) von unten nach oben durchbricht, wird ein Kaufsignal generiert. Die Strategie eröffnet dann eine Long-Position in der Aktie. Wenn der RSI später die festgelegte Verkaufsschwelle (Standard: 80) von oben nach unten durchbricht, wird ein Verkaufssignal generiert. Die Strategie schließt dann die bestehende Long-Position. Auf diese Weise wird durch das Kreuzen zwischen den RSI-Schwellenwerten ein Momentum-Zyklus mit Gewinnmitnahmen und Verlustbegrenzung erreicht.

Die Strategie ist in der Pine Script-Sprache geschrieben und weist eine klare Code-Struktur auf. Moderne bedingte Anweisungen werden für die Logik des Strategieeintritts und -austritts verwendet. Gleichzeitig wird die RSI-Kurve dargestellt, und Signale werden an den Kauf- und Verkaufspunkten markiert.

Vorteile der Strategie

- Nutzt die Preisdynamik von Aktien, um kurzfristige Markttrends effektiv zu erfassen.

- RSI-Parameter sind anpassbar, sodass die Strategie auf Marktveränderungen reagieren kann.

- Moderner Programmierstil mit klarem und präzisem Code.

- Anschauliche Darstellung der RSI-Kurve sowie der Kauf- und Verkaufspunkte, sodass der Strategieverlauf leicht nachvollzogen werden kann.

- Individuelle Anpassung der RSI-Parameter sowie der Kauf- und Verkaufsschwellen möglich, um persönlichen Anforderungen gerecht zu werden.

Risiken der Strategie

- Hohes Risiko kurzfristiger Geschäfte – eine sorgfältige Marktbeobachtung ist erforderlich.

- Es können Fehlsignale auftreten – der RSI generiert mit einer gewissen Wahrscheinlichkeit falsche Signale.

- Überhastete Positionseinstiege bergen das Risiko von Nachkaufs- oder Panikverkäufen – daher ist ein umsichtiges Vorgehen notwendig.

- Kein Stop-Loss-Mechanismus vorhanden, sodass Einzelverluste nicht effektiv begrenzt werden können.

Um den genannten Risiken zu begegnen, können Verbesserungen wie das Setzen von Stop-Loss-Linien, die Optimierung der RSI-Parameter oder die Kombination mit anderen Indikatoren zur Filterung vorgenommen werden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen weiter verbessert werden:

- Einbindung von Indikatoren wie gleitenden Durchschnitten zur Filterung, um Fehlsignale zu reduzieren.

- Hinzufügen einer Stop-Loss-Logik zur Begrenzung von Einzelverlusten.

- Optimierung der RSI-Parameter, um geeignete Aktien und Marktumgebungen zu identifizieren.

- Entwicklung eines adaptiven Handelssystems, das Parameter dynamisch anpasst.

- Testen verschiedener Haltedauern, um die optimale Parameterkombination zu finden.

Zusammenfassung

Diese Strategie dient als grundlegendes Beispiel dafür, wie der RSI für den quantitativen Handel genutzt werden kann. Darauf aufbauend kann das System durch die Integration weiterer Indikatoren und Risikomanagement-Methoden zu einem vollständigen Handelsframework erweitert werden. In der praktischen Anwendung müssen die Parameter wiederholt optimiert und getestet sowie an die persönliche Risikobereitschaft angepasst werden. Mit einer strengen Methodik und einem soliden Risikomanagement kann diese Strategie ein effektives quantitatives Anlageinstrument darstellen.

- 1