Indexkorrektur-Analyse-Filterstrategie

Überblick

Diese Strategie verwendet eine Kombination aus Modulo-Operation und exponentiellem gleitendem Mittelwert, um einen stark zufallsbasierten Trendfilter zu implementieren, der die Positionsrichtung bestimmt. Die Strategie berechnet zunächst, ob der Rest beim Teilen des Preises durch eine festgelegte Zahl gleich 0 ist. Ist dies der Fall, erscheint ein Handelssignal. Liegt dieses Signal unter dem exponentiellen gleitenden Mittelwert (EMA), wird short gegangen; liegt es darüber, wird long gegangen. Die Strategie vereint die Zufälligkeit mathematischer Operationen mit der Trendbestimmung technischer Indikatoren und nutzt die Kreuzvalidierung von Indikatoren verschiedener Zyklen, um einen Teil der zufälligen Preisbewegungen effektiv auszufiltern.

Funktionsweise der Strategie

- Der Preiseingabewert a wird als Schlusskurs

closefestgelegt (änderbar); der Divisor b wird auf 4 gesetzt (änderbar). - Es wird der Rest

modulovon a geteilt durch b berechnet und geprüft, ob der Rest 0 ist. - Die Länge des exponentiellen gleitenden Mittelwerts wird als

MALenfestgelegt, standardmäßig 70 Perioden, als Indikator für den mittel- bis langfristigen Trend. - Wenn der Rest

modulogleich 0 ist, wird ein Handelssignalevennumbererzeugt; die Richtung wird durch das Verhältnis zum EMA bestimmt. Wenn der Preis den EMA von unten nach oben durchbricht, wird ein KaufsignalBUYerzeugt; wenn der Preis den EMA von oben nach unten durchbricht, wird ein VerkaufssignalSELLerzeugt. - Die Trade-Entries werden entsprechend der Signalrichtung als Long- oder Short-Positionen ausgeführt. Die Strategie kann das direkte Gegenpositionieren einschränken, um die Anzahl der Trades zu kontrollieren.

- Die Stop-Loss-Bedingungen werden gemäß drei Stop-Loss-Arten festgelegt: fixer Stop-Loss, ATR-Stop-Loss und Preisbewegungsbereich-Stop-Loss. Die Take-Profit-Bedingung ist die Umkehrung des Stop-Loss.

- Es kann optional ein trailing Stop-Loss verwendet werden, um mehr Gewinne zu sichern; standardmäßig ist er deaktiviert.

Vorteile

- Die Zufälligkeit der Modulo-Operation vermeidet den Einfluss von Preisschwankungen und kann in Kombination mit der Trendbestimmung des gleitenden Mittelwerts effektiv einige ungültige Signale ausfiltern.

- Der exponentielle gleitende Mittelwert als Indikator für den mittel- bis langfristigen Trend wird in Verbindung mit den kurzfristigen Signalen der Modulo-Operation verwendet, was eine mehrstufige Validierung ermöglicht und falsche Signale vermeidet.

- Die anpassbaren Parameter bieten große Flexibilität, um sie je nach Markt anzupassen und die optimale Parameterkombination zu finden.

- Es sind mehrere Stop-Loss-Arten integriert, um das Risiko zu kontrollieren. Gleichzeitig gibt es Take-Profit-Bedingungen zur Gewinnsicherung.

- Es wird das direkte Gegenpositionieren unterstützt, was einen nahtlosen Positionswechsel ermöglicht. Diese Funktion kann auch deaktiviert werden, um die Anzahl der Trades zu reduzieren.

Risikoanalyse

- Eine falsche Parametereinstellung kann zu übermäßig vielen Handelssignalen führen und die Handelsfrequenz sowie die Slippage-Kosten erhöhen.

- Der exponentielle gleitende Mittelwert als einziger Trendindikator kann eine Verzögerung aufweisen und den Zeitpunkt einer Trendwende verpassen.

- Ein fixer Stop-Loss kann zu starr sein und sich nicht an Marktschwankungen anpassen.

- Das direkte Gegenpositionieren erhöht die Häufigkeit von Positionsanpassungen und damit die Transaktionskosten und das Risiko.

Optimierungsmöglichkeiten

- Es können verschiedene gleitende Mittelwerte anstelle des EMA getestet oder eine Kombination aus EMA und anderen gleitenden Mittelwerten verwendet werden, um zu sehen, ob die Gewinnrate verbessert werden kann.

- Es kann versucht werden, den Modulo-Filter mit anderen Strategien wie Bollinger-Bändern oder Candlestick-Mustern zu kombinieren, um einen stabileren Filter zu erhalten.

- Es kann eine adaptive Stop-Loss-Methode untersucht werden, die den Stop-Loss-Abstand an die Marktvolatilität anpasst.

- Es können Handelsanzahl- oder Gewinn/Verlust-Schwellenwerte festgelegt werden, um die Anzahl der direkten Gegenpositionierungen zu begrenzen.

Zusammenfassung

Die Strategie kombiniert effektiv die zufällige Filterung durch die Modulo-Operation mit der Trendbestimmung gleitender Mittelwerte. Die Parameterflexibilität erlaubt eine Anpassung und Optimierung an verschiedene Marktumgebungen, um zuverlässigere Handelssignale zu erhalten. Gleichzeitig sind mehrere Stop-Loss-Mechanismen zur Risikokontrolle sowie Take-Profit und trailing Stop-Loss zur Gewinnsicherung integriert. Die Strategie ist insgesamt klar strukturiert, leicht zu verstehen und zu modifizieren und hat großes Potenzial für den Live-Handel. Weitere Tests und Optimierungen sind lohnenswert.

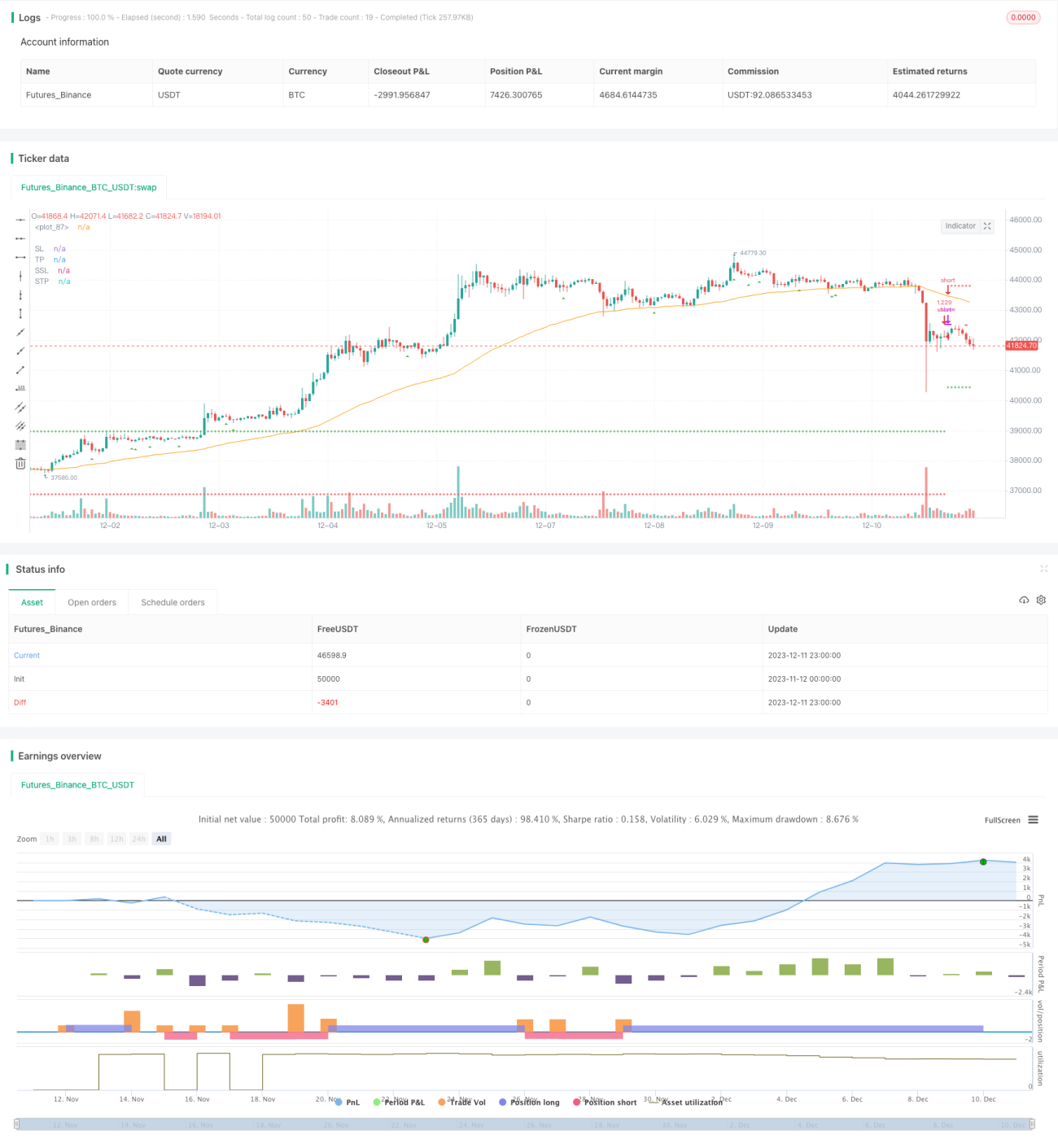

/*backtest

start: 2023-11-12 00:00:00

end: 2023-12-12 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © tweakerID

// To understand this strategy first we need to look into the Modulo (%) operator. The modulo returns the remainder numerator - 1