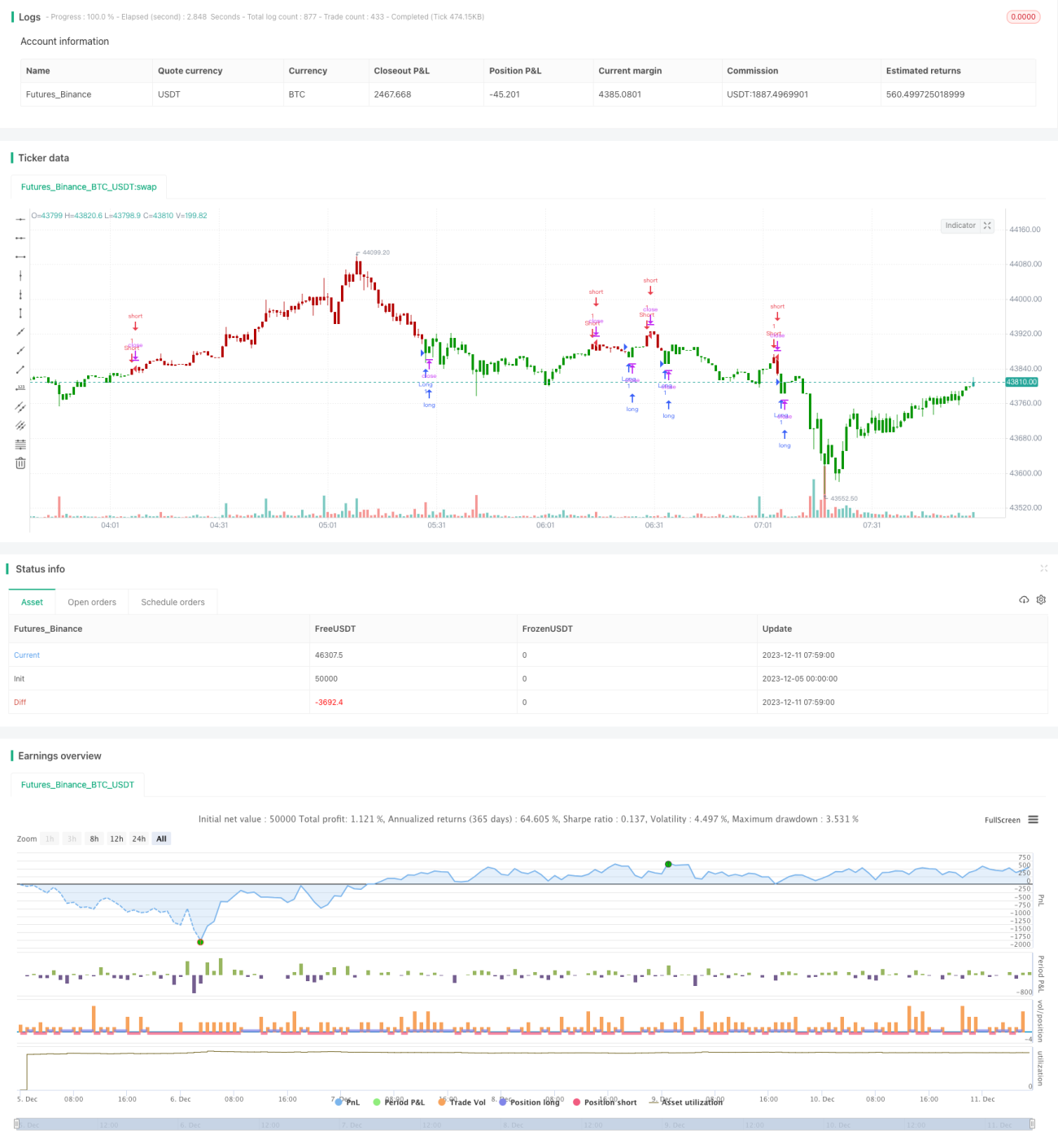

Adaptive Handelsstrategie für Preiszonen-Reversal

1. Strategieübersicht

Der Name dieser Strategie lautet Adaptive Price Zone Reversal Trading Strategy. Die Strategie verwendet den Indikator Adaptive Price Zone (APZ), um Preiszonen zu identifizieren und Handelssignale bei einem Ausbruch aus dieser Zone zu generieren. Der APZ-Indikator basiert auf einem doppelten exponentiell gleitenden Durchschnitt und der Volatilität zur Berechnung der oberen und unteren Grenzen der Preiszone. Wenn der Preis die Zonengrenzen durchbricht, deutet dies auf eine mögliche Preisumkehr hin, was Handelsmöglichkeiten schafft.

Diese Strategie eignet sich hauptsächlich für Seitwärtsmärkte, insbesondere für Konsolidierungsphasen. Sie kann für den kurzfristigen Intraday-Handel oder als Teil eines automatisierten Handelssystems eingesetzt werden und ist auf alle handelbaren Vermögenswerte anwendbar. Insgesamt nutzt die Strategie die vom APZ-Indikator bereitgestellte Unterstützung, um Umkehrgeschäfte in der Nähe der Preiszonengrenzen durchzuführen.

2. Strategieprinzip

Diese Strategie verwendet den APZ-Indikator zur Bestimmung der Preiszone. Die spezifische Berechnungsmethode ist wie folgt:

- Berechnen Sie die Differenz xHL zwischen dem höchsten und dem niedrigsten Preis der letzten n-Perioden (Standard: 20 Perioden).

- Verwenden Sie einen doppelten exponentiell gleitenden Durchschnitt, um den geglätteten Schlusskurs xVal1 und den geglätteten Wert von xHL, xVal2, zu berechnen. Der Berechnungszeitraum ist die ganzzahlige Quadratwurzel (Standard: Quadratwurzel von 20 abgerundet = 4).

- Berechnen Sie die obere Grenze = xVal1 + nBandPct * xVal2.

- Berechnen Sie die untere Grenze = xVal1 - nBandPct * xVal2.

Die so erhaltenen oberen und unteren Grenzen bilden die adaptive Preiszone. Wenn der Preis diese Zone durchbricht, wird ein Handelssignal generiert. Die Regeln für die Signalerzeugung beim Durchbruch sind wie folgt:

- Wenn der Preis unter die untere Grenze fällt, ergibt sich ein Long-Signal.

- Wenn der Preis über die obere Grenze steigt, ergibt sich ein Short-Signal.

Darüber hinaus bietet die Strategie einen Parameter für den inversen Handel (reverse). Wenn der inverse Handel aktiviert ist, kehren sich die Long- und Short-Signale im Vergleich zu den oben genannten Regeln um.

Zusammenfassend verwendet diese Strategie den APZ-Indikator zur Bestimmung der adaptiven Preiszone und generiert Umkehr-Handelssignale, wenn der Preis die Zonengrenze durchbricht. Es handelt sich um eine typische Trendumkehr-Tracking-Strategie.

3. Analyse der Strategievorteile

Diese Strategie bietet hauptsächlich die folgenden Vorteile:

- Durch die Verwendung des APZ-Indikators kann die Preiszone adaptiv bestimmt werden, wodurch manuelle Unterstützungs- und Widerstandsniveaus vermieden werden.

- Umkehrgeschäfte beim Durchbrechen der Preiszonengrenzen ermöglichen das Erfassen kurzfristiger Preiskorrekturen.

- Durch den inversen Handelsparameter können auch Short-Trades durchgeführt werden.

- Die relativ hohe Handelsfrequenz ermöglicht das Erfassen vieler kurzfristiger Gelegenheiten.

- Die flexible Kombination mit Stop-Loss-Strategien zur Risikosteuerung.

4. Risikoanalyse der Strategie

Diese Strategie birgt auch einige Risiken, die sich hauptsächlich auf die folgenden Aspekte konzentrieren:

- Eine falsche Parametereinstellung des APZ kann dazu führen, dass Preisumkehrchancen verpasst werden.

- In Seitwärtsmärkten besteht die Möglichkeit mehrerer Fehlausbrüche.

- Das Fehlen einer Stop-Loss-Strategie kann zu großen Verlusten führen.

Empfehlungen zur Gegensteuerung:

- Passen Sie die APZ-Parameter an, um einen geeigneten Glättungszeitraum zu finden.

- Kombinieren Sie mit anderen Indikatoren, um Fehlausbrüche zu filtern.

- Fügen Sie einen nachlaufenden Stop-Loss hinzu, um Verluste pro Trade zu begrenzen.

5. Optimierungsmöglichkeiten der Strategie

Diese Strategie kann in folgenden Bereichen optimiert werden:

- Kombination mit Volatilitätsindikatoren zur Bestimmung von Tiefst- und Höchstständen für Käufe und Verkäufe.

- Hinzufügen von Bedingungen für die Ausbruchsstärke, z. B. ein stark erhöhtes Volumen.

- Handel nur in bestimmten Zeitfenstern, z. B. während der US-Handelssitzung.

- Kombination mit gleitenden Durchschnitten zur Bestimmung des übergeordneten Markttrends.

- Festlegen eines Preis-Einstiegsbereichs, um unnötige Käufe und Verkäufe zu vermeiden.

6. Zusammenfassung

Insgesamt handelt es sich bei dieser Strategie um eine kurzfristige Umkehrstrategie, die den APZ-Indikator nutzt, um Preiszonen zu erfassen und in der Nähe der Zonengrenzen Umkehrgeschäfte zu tätigen. Die Vorteile der Strategie liegen in der hohen Handelsfrequenz, der Möglichkeit, viele kurzfristige Chancen zu nutzen, und der adaptiven Anpassung der Preiszone. Es besteht jedoch ein gewisses Risiko von Fehlausbrüchen, das durch den Einsatz anderer Instrumente zur Optimierung und Kontrolle gemindert werden muss.

- 1