Composite-Quantitative-Handelsstrategie basierend auf MACD

Überblick

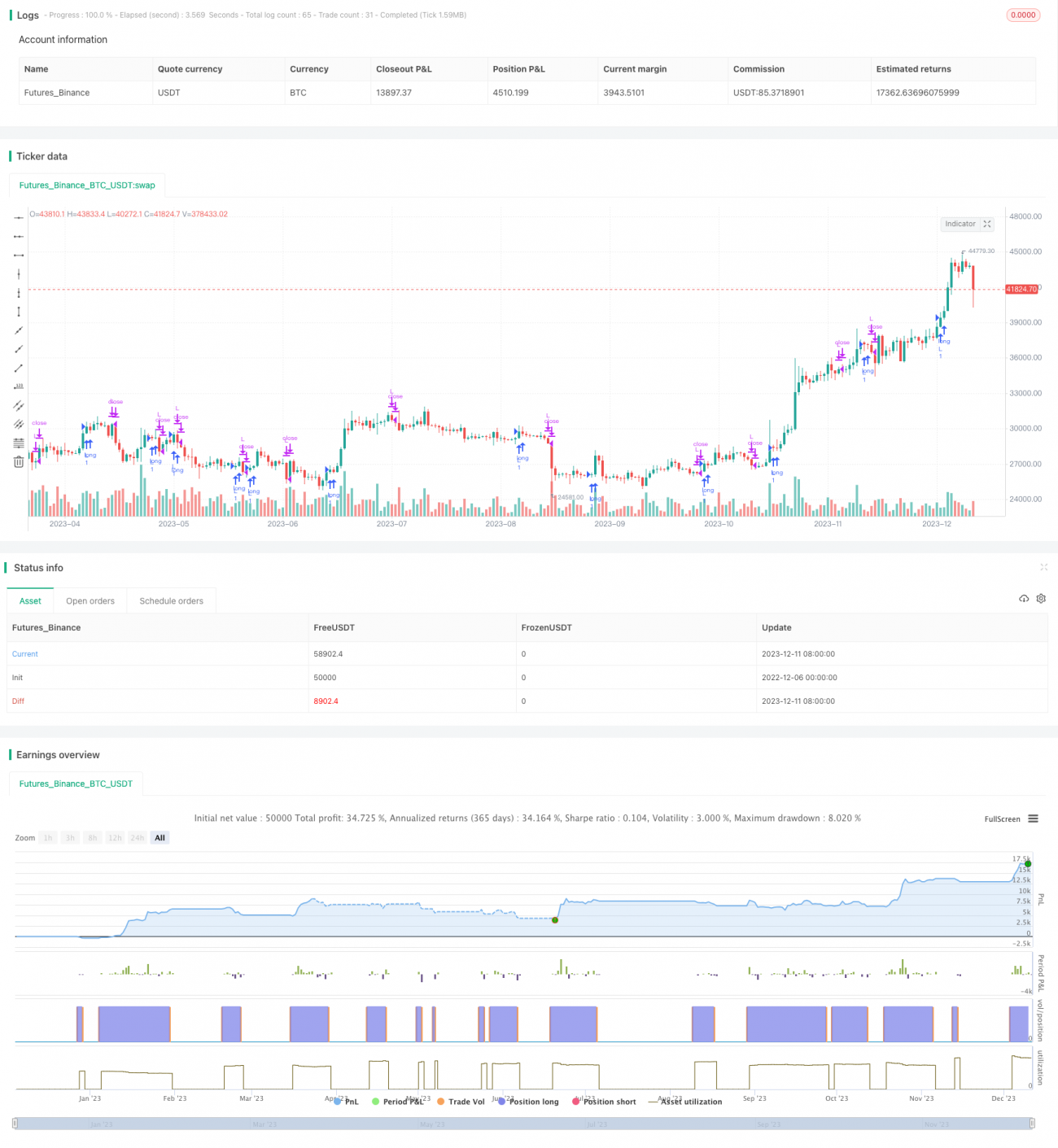

Diese Strategie ist eine zusammengesetzte quantitative Handelsstrategie auf Basis des MACD-Indikators. Sie nutzt mehrere Indikatoren wie MACD und KDJ und erzeugt durch deren Kombination Handelssignale.

Prinzip der Strategie

Der Kernindikator dieser Strategie ist der MACD. MACD steht für Moving Average Convergence Divergence und ist ein Trendfolgeindikator. Er besteht aus einem schnellen gleitenden Durchschnitt (EMA) und einem langsamen gleitenden Durchschnitt (EMA). Die Standardparameter des schnellen EMA sind 12, die des langsamen EMA 26. Die Strategie berechnet die Differenz zwischen den beiden EMA-Linien, den DIF. Anschließend wird ein 9-tägiger EMA des DIF berechnet, um den DEA-Indikator zu erhalten. Wenn der DIF den DEA von unten nach oben durchbricht, wird ein Kaufsignal generiert; bei einem Durchbruch von oben nach unten ein Verkaufssignal.

Die Strategie integriert auch den KDJ-Indikator. Der KDJ-Indikator umfasst K-Wert, D-Wert und J-Wert. Der K-Wert ist der stochastische Wert, D-Wert der gleitende Durchschnitt des K-Werts, und J-Wert der Bestimmtheitswert. Der KDJ-Indikator spiegelt überkaufte und überverkaufte Marktzustände wider. Wenn der J-Wert größer als 100 ist, deutet dies auf überkaufte Bedingungen hin; unter 10 auf überverkaufte. Die Strategie kombiniert den KDJ-Indikator, um Fehlsignale an Wendepunkten zu vermeiden.

Vorteile der Strategie

Durch den kombinierten Einsatz mehrerer Indikatoren wie MACD und KDJ kann die Strategie Marktrauschen effektiv filtern und die Trendrichtung identifizieren. Der MACD-Indikator erfasst zeitnah kurzfristige Preisbewegungen, während der KDJ-Indikator mittel- bis langfristige Trends bestätigt. Diese Kombination schafft ein Gleichgewicht zwischen Agilität und Stabilität.

Zudem verfügt die Strategie über einen Zeitauswahlmechanismus, der es ermöglicht, den Zeitraum des Backtests selbst zu wählen. Dies bietet mehr Flexibilität bei der Bewertung der Strategieleistung.

Risiken der Strategie und Lösungsansätze

-

Bei langanhaltender Seitwärtsbewegung des Marktes kann der MACD mehrfach Fehlsignale liefern. In diesem Fall können die Parameter der EMA-Linien angepasst werden, um Rauschen zu filtern.

-

Eine ungeeignete Parametrisierung des KDJ-Indikators kann die Ergebnisse ebenfalls beeinflussen. Es sollten mehrere Parametersätze getestet werden, um stabilere Kombinationen zu finden.

-

Eine ungeeignete Wahl des Backtest-Zeitraums kann zu überhöhten oder zu niedrigen Ertragsschätzungen führen. Es sollte ein repräsentativer Zeitraum für Tests gewählt werden.

Optimierungsmöglichkeiten

Diese Strategie kann in folgenden Bereichen optimiert werden:

-

Hinzufügen eines Stop-Loss-Mechanismus. Wenn der Preis die Stop-Loss-Grenze erreicht, wird die Position zwangsweise geschlossen.

-

Integration zusätzlicher Indikatorfilter. Die Kombination mit RSI, Bollinger-Bändern oder anderen Indikatoren kann die Signalgüte verbessern.

-

Optimierung der Indikatorparameter. Durch Variation der Parameterkombinationen von EMA und KDJ können optimale Parameter ermittelt werden.

-

Automatisierte Optimierung mithilfe von maschinellem Lernen. Einsatz von neuronalen Netzen zur Parametertraining und -optimierung der Strategie.

Zusammenfassung

Diese Strategie ist eine typische quantitative Strategie, die primär auf Trendfolge setzt und sekundär durch Überkauft-/Überverkauft-Kontrolle ergänzt wird. Sie vereint die Vorteile mehrerer Indikatoren und schafft so ein effektives Gleichgewicht zwischen Stabilität und Sensitivität. Durch kontinuierliche Optimierung und Anpassung lässt sich der Anwendungsbereich der Strategie erweitern, um langfristig stabile Erträge zu erzielen.

- 1