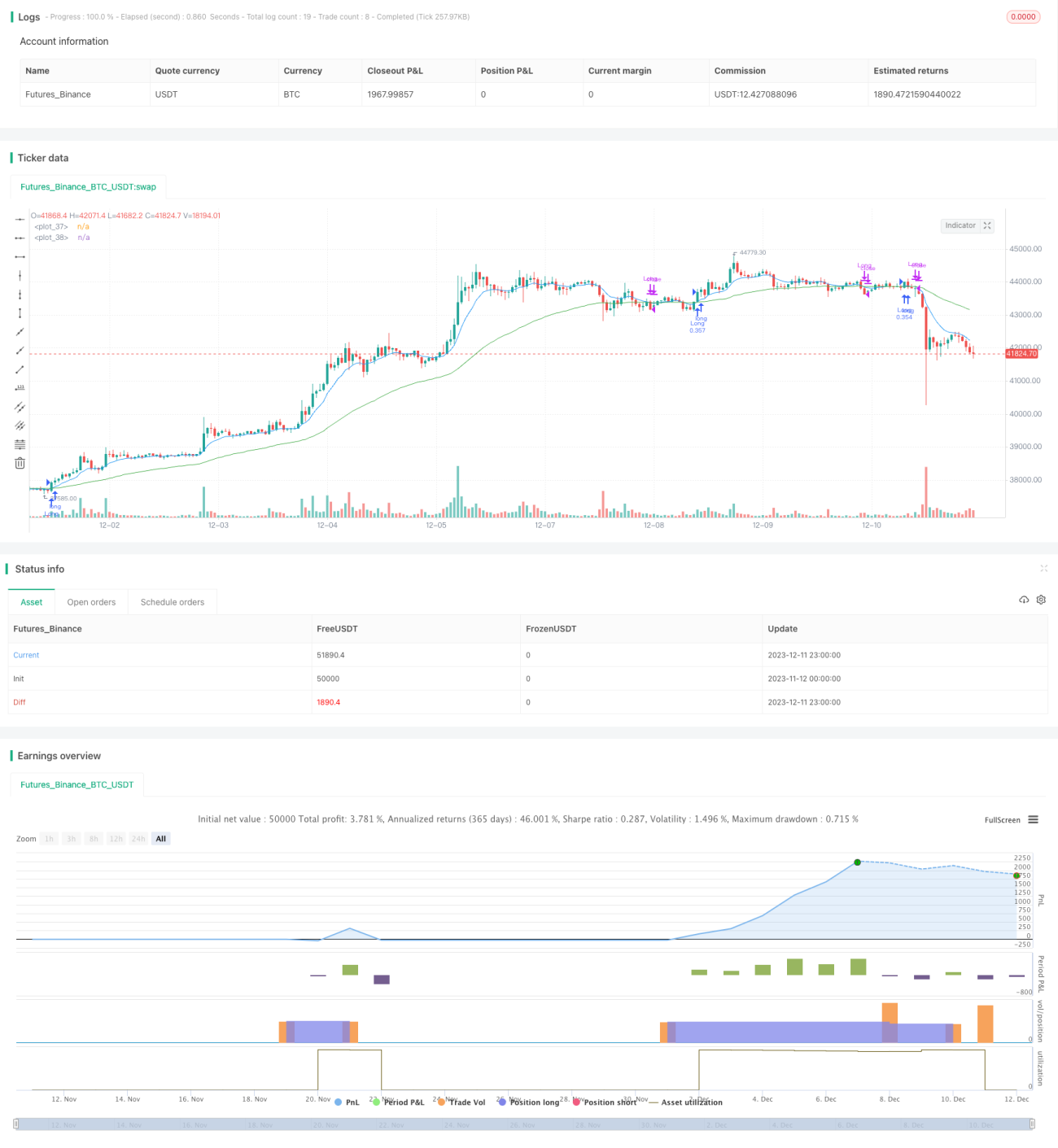

Trendfolgestrategie basierend auf RSI und gleitenden Durchschnitten

Überblick

Diese Strategie berechnet den RSI-Indikator und den schnellen und langsamen Moving Average, um zu bestimmen, wann man kauft und verkauft. Wenn der RSI um 5 Punkte steigt und unter 70 liegt, und wenn der 9-Tage-Moving Average über dem 50-Tage-Moving Average liegt, macht man einen Überschuss.

Strategieprinzip

Diese Strategie nutzt hauptsächlich eine Kombination aus RSI und Moving Averages. Der RSI zeigt an, ob eine Aktie oder eine Kryptowährung über- oder unterbewertet ist. Wenn der RSI unter 30 liegt, gilt er als Überverkauf, und wenn er über 70 liegt, gilt er als Überkauf.

Moving Averages werden häufig verwendet, um die Richtung eines Trends zu bestimmen. Schnelle Moving Averages können schnellere Preisänderungen erfassen, während langsame Moving Averages falsche Durchbrüche filtern können. Wenn ein schneller Moving Average auf einem schnellen Moving Average durchbrochen wird, bedeutet dies, dass ein Aufwärtstrend eingeleitet wird.

Analyse der Stärken

Der größte Vorteil dieser Strategie besteht darin, dass der RSI-Indikator beurteilt, ob eine Überverkaufszone vorliegt, um einen hohen Kauf zu vermeiden; und mit Hilfe des schnellen und langsamen Moving Averages Filter falsche Durchbrüche, um die Richtung des Trends zu sperren, kann eine relativ hohe Gewinnrate erzielt werden.

Die Strategie beinhaltet auch die Bedingung, dass der RSI fünf Punkte in Folge ansteigt, um unnötige Käufe in Überkaufbereichen weiter zu vermeiden. Darüber hinaus kann die Strategie das Risiko eines Verlustes bei einzelnen Geschäften erheblich reduzieren, indem sie einen Teil der Positions-Trading-Methode verwendet.

Risiken und Vorbeugung

Das größte Risiko dieser Strategie besteht darin, dass sowohl der RSI als auch der Moving Average nachlässig sein können. Wenn die Preise stark schwanken, können ihre Signale zurückbleiben, was zu einem Risiko führt, die Höhen zu kaufen oder die Tiefen zu verkaufen.

Um dieses Risiko abzuwenden, wurde ein schnellerer Moving Average in die Strategie integriert, um die Möglichkeit von Verzögerungen zu verringern, indem die schnelleren Reaktionen auf Preisänderungen genutzt werden. Darüber hinaus können einige Positionsgeschäfte den Verlust eines einzelnen Handels verringern.

Optimierungsrichtung

Diese Strategie kann in folgenden Bereichen optimiert werden:

-

Testen Sie die RSI-Parameter für verschiedene Perioden, um die optimale Kombination zu finden

-

Test mehr Kombinationen von schnellen und langsamen Moving Averages für bessere Filterungseffekte

-

Optimierung der Positionsgröße und Test verschiedener Positionsparameter

-

Erhöhung der Stop-Loss-Konditionen, um Gewinne zu sichern

Zusammenfassen

Diese Strategie ist für den Trendhandel als Ganzes geeignet. Durch den RSI-Indikator wird die Überverkaufszone vermieden und die Richtung des Trends und die wichtige Unterstützungswiderstands durch den schnellen Moving Average beurteilt. Gleichzeitig kann ein höherer Gewinn- und Gewinnanteil erzielt werden, wenn man einige Positionsgeschäfte tätigt.

- 1