Kombinierte Umkehrstrategie basierend auf stochastischem Umkehrfaktor und Schlüsselumkehrsignal

Überblick

Die Strategie kombiniert die beiden Umkehrstrategien, den Zufallswechselfaktor und das kritische Umkehrsignal, um ein integriertes Handelssignal zu erhalten. Zuerst wird der Zufallswechselfaktor verwendet, um zu beurteilen, ob der Preis Anzeichen für eine Umkehr zeigt. Die Kombination mit dem kritischen Umkehrsignal filtert dann falsche Umkehrungen, um sicherzustellen, dass echte Umkehrmöglichkeiten erfasst werden, um das Handelsrisiko zu verringern.

Strategieprinzip

Zufälligkeit zum Faktor

Dieser Teil basiert auf Ulf Jensens Umkehrstrategie, wie sie in seinem Buch "Wie ich mein Geld verdreifache" im Futures-Markt beschrieben wird. Es kombiniert die Umkehrform des Schlusskurses mit der des zufälligen Indikators, um zu beurteilen, ob sich ein Kursumkehr ereignet.

Wenn der Schlusskurs zwei Tage in Folge höher als der Schlusskurs des Vortages ist und am 9. die Schlange des Zufallsindikators unter 50 liegt, machen Sie mehr. Dies bedeutet, dass die Preise in kurzer Zeit weiter steigen, aber der Zufallsindikator zeigt, dass die Aktien überkauft werden, was auf eine mögliche Umkehrung hindeutet.

Wenn der Schlusskurs zwei Tage in Folge unter dem Schlusskurs des Vortages liegt und die Schnelllinie des zufälligen Indikators am 9. Tag über 50 liegt, wird ein Leerlauf getätigt. Dies bedeutet, dass der Preis in kurzer Zeit weiter sinkt, aber der zufällige Indikator zeigt, dass die Aktien überverkauft sind, was auf eine mögliche Umkehrung hindeutet.

Schlüssel-Umkehrsignale

Ein wichtiger Umkehrsignal ist eine K-Linienform, die nach einem neuen Höchst- oder Tiefpunkt innerhalb eines Tages eine deutliche Umkehrung des Preises bewirkt. Sie weist häufig auf eine Änderung des Markttrends hin.

In einem bullish-Markt, die Schließung der Preise nahe der Gestern niedrigsten Preis nach dem Preis-Innovation-Hoch bilden eine wichtige Umkehrung mehr Signal.

In einem Bärenmarkt ist die Schließung des Kurses, der sich dem gestrigen Höchstwert nahegelegt hat, ein wichtiges Rückschlagsignal für einen Leerverkauf.

Strategische Vorteile

-

In Kombination mit mehreren Indikatoren und K-Linien-Formen erhöht sich die Genauigkeit der Handelssignale.

-

Aufbauend auf der Umkehrtheorie können potenzielle Umkehrmöglichkeiten erfasst werden.

-

Gleichzeitig können Trends und Zufallsindikatoren beurteilt und Fehlsignale wirksam gefiltert werden.

-

Das Schlüssel-Umkehrsignal verhindert falsche Umkehrungen und reduziert das Handelsrisiko.

Strategische Risiken und Optimierungen

-

Bei einer Umkehrform kann es sein, dass sich der Kurs nicht wirklich umkehrt. Es besteht das Risiko einer Umkehrung.

-

Zufällige Indikatoren und Preise können abweichen, was zu Signalfehlern führt. Die Parameter der Zufälligen Indikatoren können optimiert oder durch Kombination anderer Indikatoren bestätigt werden.

-

Die Strategie basiert hauptsächlich auf intraday- und kurzfristigen K-Linie-Handel und kann nicht auf die Trends auf längeren Linien reagieren.

Zusammenfassen

Diese Strategie kombiniert Preisbewegungen, Zufallsindikatoren und wichtige Umkehrsignale, um potenzielle Umkehrmöglichkeiten zu erfassen. Im Vergleich zu einer einzigen Umkehrhandelsmethode kann sie die Umkehrzeit mit größerer Genauigkeit beurteilen und falsche Signale filtern. Es ist jedoch darauf zu achten, dass nach einer Umkehrung ein Rückschlagrisiko auftreten kann, sowie die Abweichungen zwischen Zufallsindikatoren und Preisen. Durch Parameteroptimierung, Stop-Loss-Einstellungen und weitere Integration mit anderen Strategien können zuverlässigere Handelsstrategien erzielt werden.

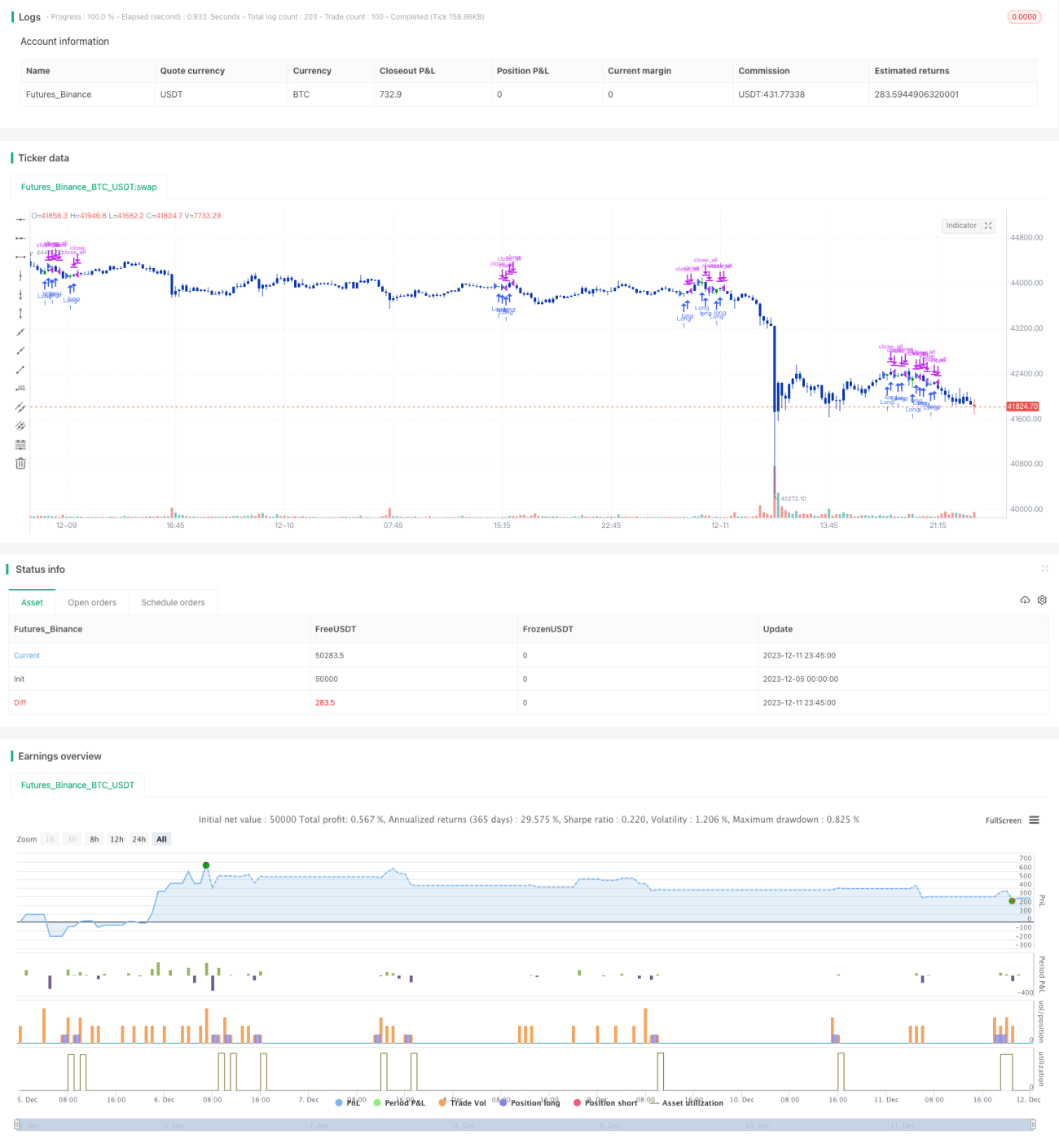

/*backtest

start: 2023-12-05 00:00:00

end: 2023-12-12 00:00:00

period: 15m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 22/12/2020

// This is combo strategies for get a cumulative signal. - 1