Linearer MACD entschlüsselt die Magie der linearen Regression im TradingView

Strategiename: Momentum-getriebene lineare MACD-Strategie

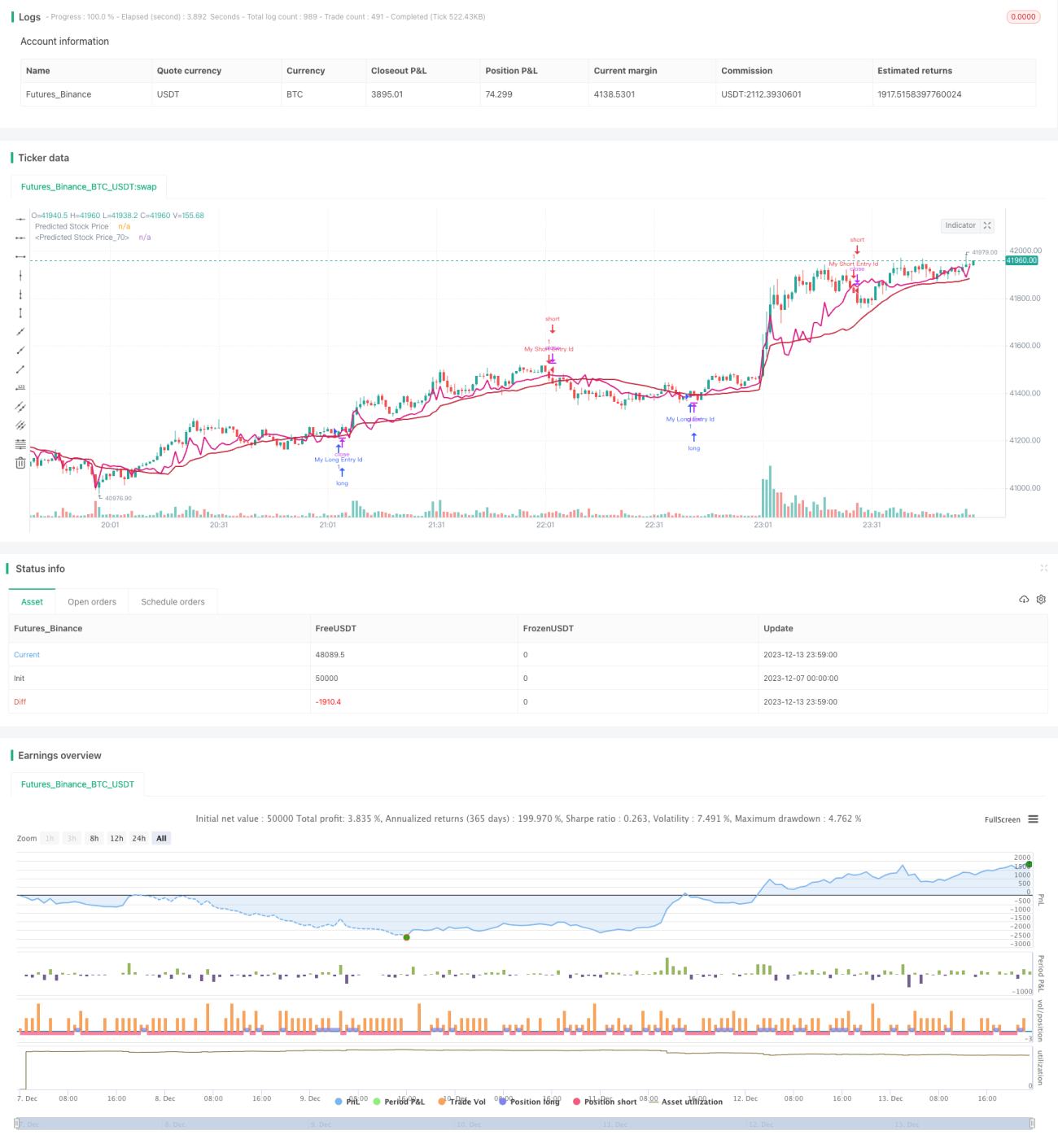

Überblick: Dies ist eine quantitative Strategie, die lineare Regression zur Vorhersage von Aktienkursen mit dem MACD-Indikator kombiniert. Sie nutzt die lineare Regression, um historische Kurse und Handelsvolumen zu analysieren und zukünftige Preistrends vorherzusagen. Sobald sich eine Gewinnchance ergibt, wird der MACD-Indikator zur Bestimmung des Einstiegszeitpunkts herangezogen.

Strategieprinzip:

- Berechnung des linearen Regressionskoeffizienten des Kurses: Basierend auf dem historischen Handelsvolumen wird eine lineare Regressionslinie angepasst, um den zukünftigen Kurs vorherzusagen.

- Darstellung des prognostizierten Kurses: Anhand der Regressionskoeffizienten aus Schritt 1 wird die Prognoselinie des Kurses gezeichnet.

- Generierung eines Kaufsignals: Wenn der prognostizierte Kurs zwischen Eröffnungs- und Schlusskurs liegt und der MACD ansteigt, wird ein Kaufsignal generiert.

- Generierung eines Verkaufssignals: Wenn der MACD fällt und der Kurs unter dem prognostizierten Kurs liegt, wird ein Verkaufssignal generiert.

Vorteilsanalyse: Dies ist eine Strategie, die statistische Prognosen mit technischer Indikatoranalyse kombiniert. Sie nutzt die lineare Regression zur Kursvorhersage und vermeidet so subjektive Annahmen. Gleichzeitig kann der MACD-Indikator die Marktkauf- und -verkaufsdynamik effektiv beurteilen und Chancen präzise erfassen. Insgesamt handelt es sich um eine stark systematisierte Strategie mit hoher Prognosegenauigkeit und kontrollierbarem Risiko.

Risikoanalyse: Die lineare Regression stützt sich ausschließlich auf historische Daten und reagiert unempfindlich auf unerwartete Ereignisse wie schwerwiegende negative Nachrichten, was zu Fehlsignalen führen kann. Darüber hinaus beeinflussen Parametereinstellungen wie die Länge des Regressionszeitraums die Strategieleistung. Wir empfehlen, den prognostizierten Kurs mit VWMA zu glätten, um die Auswirkungen von Kursschwankungen auf die Strategie zu verringern.

Optimierungsrichtungen: Wir sind der Ansicht, dass diese Strategie in den folgenden Bereichen optimiert werden kann:

- Integration eines Stop-Loss-Mechanismus: Schließen der Position, sobald der Kurs die Stop-Loss-Linie durchbricht, um Verluste durch einzelne Fehlsignale effektiv zu begrenzen.

- Einführung von Machine-Learning-Modellen: Verwendung effizienterer Modelle zur Vorhersage von Preistrends, um die Strategiegenauigkeit zu verbessern.

- Kombination mit Sentiment-Indikatoren: Einbeziehung von Stimmungsindikatoren wie dem Angstindex, um die Marktstimmung zu beurteilen und die Gewinnquote der Strategie zu erhöhen.

- Mehrzeitrahmen-Kombination: Prognosen aus verschiedenen Zeitzyklen können sich gegenseitig validieren und eine kombinierte Strategie bilden, die die Einschränkungen eines einzelnen Zeitrahmens verringert.

Zusammenfassung: Diese Strategie kombiniert lineare Regressionsprognosen mit der MACD-Indikatoranalyse, um eine systematisierte quantitative Handelsstrategie zu bilden. Sie bietet Vorteile wie klare Prognoselogik, kontrollierbares Risiko und ein großes Optimierungspotenzial. Wir sind überzeugt, dass ihre Leistung durch kontinuierliche Optimierung und Iteration immer besser wird. Sie liefert uns einen Ansatz für quantitatives Trading mit wissenschaftlichen Prognosemethoden, der eine eingehende Untersuchung und Anwendung verdient.

- 1