Trendwende-Schlüsselpunkte-Strategie

Überblick

Diese Strategie verwendet das Durchbruchprinzip des Williams-Indikators in Kombination mit bestimmten Kerzenformationen, um ein effizientes Muster für Long- und Short-Eröffnungen und -Schließungen zu entwickeln. Dadurch kann sie an kritischen Wendepunkten im Markt präzise Long- und Short-Positionen eingehen, mittelfristige Trends erkennen und Überrenditen erzielen.

Strategieprinzip

Diese Strategie verwendet Fraktalpunkte des Williams-Indikators, um Umkehrsignale zu erkennen. Wenn ein oberes oder unteres Fraktal auftritt und die Richtung mit dem Kerzenkörper übereinstimmt, wird ein Handelssignal generiert.

Konkret wird ein benutzerdefinierter Indikator namens WMX Williams Fractals definiert. Dieser Indikator verwendet eine Faktorfunktion, um obere Fraktale (upFractal) und untere Fraktale (dnFractal) zu identifizieren.

Die Logik zur Identifizierung eines oberen Fraktals: Das Hoch der aktuellen Kerze ist höher als die Hochs der vorherigen n Kerzen (n ist ein einstellbarer Parameter). Dadurch entsteht ein nach oben durchbrechendes Fraktal.

Die Logik zur Identifizierung eines unteren Fraktals: Das Tief der aktuellen Kerze ist niedriger als die Tiefs der vorherigen n Kerzen. Dadurch entsteht ein nach unten durchbrechendes Fraktal.

Nachdem die oberen und unteren Fraktale identifiziert wurden, wird geprüft, ob sie sich geändert haben (von nicht vorhanden zu vorhanden oder von vorhanden zu nicht vorhanden). Dann ist das Fraktal gerade erst entstanden und die Wahrscheinlichkeit einer Umkehr ist hoch.

Anschließend wird die Richtung des Kerzenkörpers verwendet, um das spezifische Handelssignal zu bestimmen. Wenn ein oberes Fraktal entsteht und der Schlusskurs höher als der Eröffnungskurs ist, wird long gegangen; wenn ein unteres Fraktal entsteht und der Schlusskurs niedriger als der Eröffnungskurs ist, wird short gegangen.

Strategievorteile

-

Verwendung von Fraktalpunkten des Williams-Indikators zur Bestimmung des Umkehrzeitpunkts – ein etablierter und zuverlässiger technischer Indikator.

-

Kombination mit der Richtung des Kerzenkörpers zur Bestätigung von Handelssignalen, um unnötiges Hin und Her in trendlosen Bereichen zu vermeiden.

-

Wenige Parameter, nur die Fraktalperiode n muss angepasst werden – einfach zu testen und zu optimieren.

-

Flexible Einstellung der Eröffnungsregeln wie Positionsgröße, Schließbedingungen usw., leicht im Live-Handel anwendbar.

Strategierisiken

-

Nach der Fraktalbildung kann der Markt nicht vollständig umkehren – eine Trendbewertung ist erforderlich.

-

Die Platzierung von Stop-Losses muss sorgfältig erfolgen, um ein Ausstoppen durch laute, starke Bewegungen zu vermeiden.

-

Der Parameter n muss je nach Instrument angepasst werden; zu große oder zu kleine Perioden beeinträchtigen die Effektivität.

Lösungen:

-

Indikatoren wie gleitende Mittelwerte können hinzugefügt werden, um den übergeordneten Trend zu bestimmen und gegenläufige Eröffnungen zu vermeiden.

-

Dynamische Trailing-Stopps oder angemessene Drawdown-Limits als Stop-Loss.

-

Verwendung der Walk-Forward-Analyse zur Parameteroptimierung, um die optimalen Parameter zu finden.

Optimierungsrichtungen

-

Fraktalbasierte Umkehrstrategien neigen dazu, nach mehreren Gewinnen durch erneute Umkehrungen zu Verlusten zu führen. Ein Trendfilter kann hinzugefügt werden, um den Handelsbereich weiter einzuschränken und unnötige Umkehrtrades zu reduzieren.

-

Der aktuelle Stop-Loss ist relativ einfach und kann den Markt nicht effektiv verfolgen. Es können Stop-Loss-Methoden wie Trailing-Stop, Zeitstopp oder dynamischer Stop hinzugefügt werden.

-

Derzeit wird nur die Richtung des Kerzenkörpers bewertet. Unter Berücksichtigung weiterer Kerzeninformationen wie Dochte und Schlusspositionen könnten genauere Handelssignale entworfen werden.

Zusammenfassung

Diese Strategie ist eine auf technischen Indikatoren basierende Umkehrstrategie. Sie nutzt die Fraktale des Williams-Indikators, um Trendänderungen des Basiswerts an kritischen Zeitpunkten zu erkennen, und kombiniert sie mit dem Kerzenkörper, um Handelssignale zu generieren, mit dem Ziel, Überrenditen zu erzielen.

Im Vergleich zu anderen Umkehrstrategien zeichnet sich diese Strategie durch ihr parametrisiertes Design aus: klare Logik, leicht verständlich, einfache Parameteranpassung, gut testbar und sofort im Live-Handel einsetzbar. Durch weitere Optimierung der Trendbewertung, Stop-Loss-Methoden usw. kann voraussichtlich eine noch bessere Strategieleistung erzielt werden.

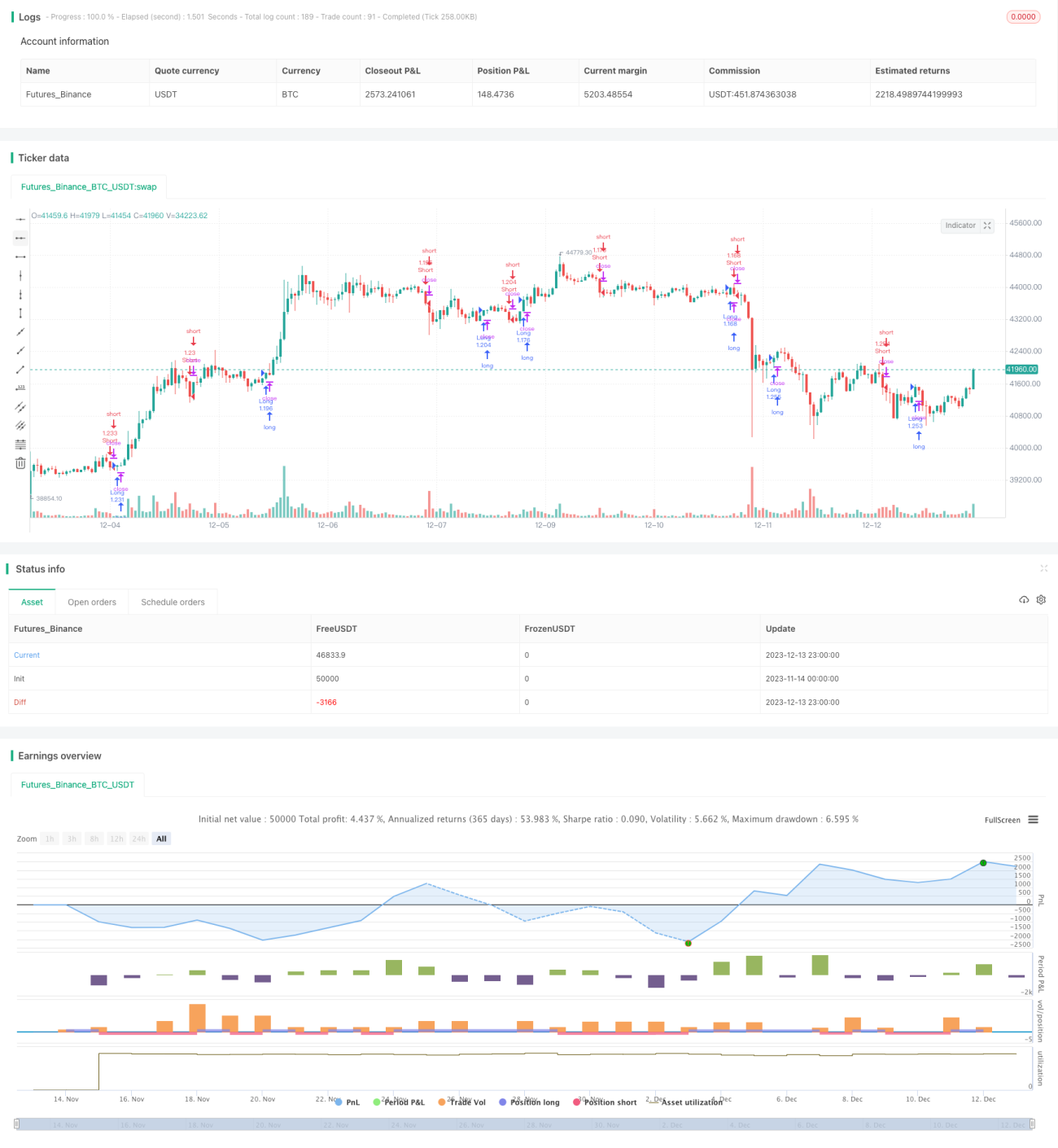

/*backtest

start: 2023-11-14 00:00:00

end: 2023-12-14 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © WMX_Q_System_Trading

//@version=4- 1