Handelsstrategie mit zwei gleitenden Durchschnitten und drei exponentiellen Indikatoren

Übersicht

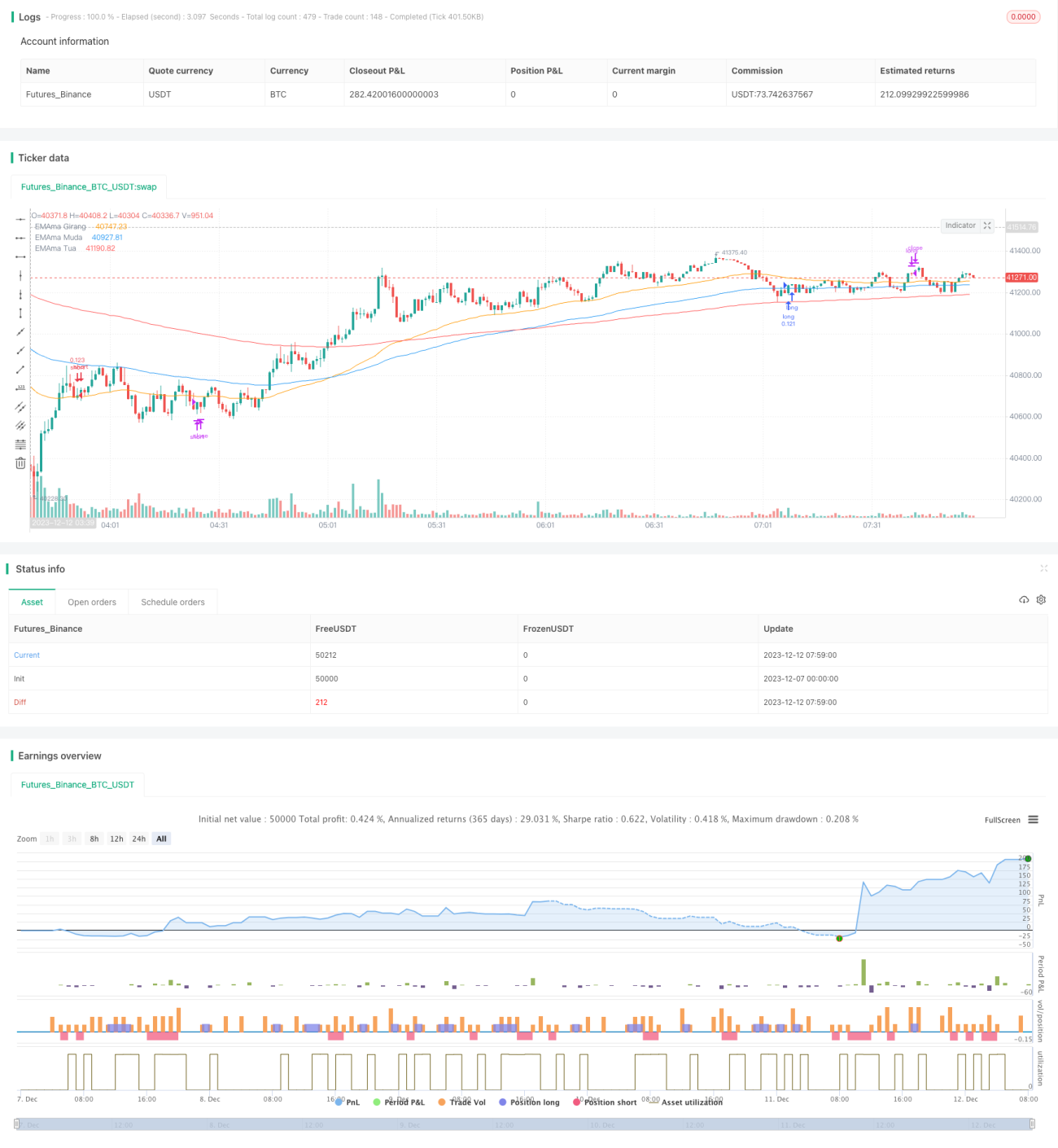

Diese Strategie verwendet einen Doppel-Gleitenden-Durchschnittsindikator und einen Drei-Exponential-Gleitenden-Durchschnittsindikator in Kombination mit dem Stochastic Oszillator, um eine relativ stabile und zuverlässige Trendfolgestrategie zu bilden. Die Grundidee besteht darin, Handelssignale zu generieren, wenn die gleitenden Durchschnitte einen Golden Cross oder Death Cross anzeigen. Der Stochastic Oszillator dient als Hilfsindikator zur Beurteilung überkaufter/überverkaufter Bedingungen, um Fehlsignale bei starken Marktschwankungen zu vermeiden.

Prinzip

Die Strategie besteht aus vier Hauptteilen:

-

Doppel-Gleitender-Durchschnittsindikator: Berechnet den exponentiell gleitenden Durchschnitt (EMA) über 50 und 100 Perioden. Ein Kaufsignal entsteht, wenn der kurzfristige EMA den langfristigen EMA von unten nach oben kreuzt; ein Verkaufssignal bei Kreuzung von oben nach unten.

-

Drei-Exponential-Indikator: Berechnet den EMA über 50, 100 und 200 Perioden zur Bestimmung der Marktrichtung. Wenn 50EMA > 100EMA > 200EMA, liegt ein bullischer Markt vor; bei 50EMA < 100EMA < 200EMA ein bärischer Markt.

-

Stochastic Oszillator: Berechnet den 6-Tage-K-Wert und D-Wert des RSI zur Beurteilung überkaufter/überverkaufter Zustände. Ein Anstieg des K-Werts über den D-Wert zeigt Überverkauf an, ein Fall darunter zeigt Überkauf an.

-

Handelssignale: Ein echtes Handelskommando wird nur dann ausgelöst, wenn das Doppel-Gleitender-Durchschnittssignal auftritt, die Marktlage dem bullischen oder bärischen Zustand des Drei-Exponential-EMA entspricht und der Stochastic Oszillator keine Überkauf/Überverkauf-Signale anzeigt.

Vorteile

Diese Strategie kombiniert die Vorteile von gleitenden Durchschnitten und dem Stochastic Oszillator. Bei der Signalgenerierung werden sowohl die Trendrichtung als auch die überkauften/überverkauften Bedingungen berücksichtigt, wodurch Rauschen effektiv gefiltert und klarere Trends verfolgt werden können. Zudem wird der Drei-Exponential-EMA zur Bestimmung des Gesamttrends verwendet, was die Signale zuverlässiger macht. Die Strategie ist einfach verständlich, leicht umsetzbar und gut optimierbar.

Risiken und Gegenmaßnahmen

Das größte Risiko dieser Strategie liegt in ihrer Abhängigkeit von Indikatorsignalen; fehlerhafte Signale können zu Fehltrades führen. Zudem können längerfristige gleitende Durchschnitte zur Trendbestimmung kurzfristige Chancen übersehen. Wichtigste Gegenmaßnahmen:

- Optimierung der Indikatorparameter: Anpassung der Periodenkombinationen von Doppel- und Drei-Exponential-EMA an die Marktcharakteristiken.

- Einbeziehung weiterer Indikatoren (z. B. CANCEL-Operationen) zur Unterbrechung aktueller Trades bei starken Marktschwankungen.

- Einsatz einer kurzfristigen bullischen Nebenstrategie, um in einem langfristigen bullischen Markt von kurzfristigen Chancen zu profitieren.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Anpassung der Periodenparameter von Doppel- und Drei-Exponential-EMA, um die Indikatoren besser an die Marktcharakteristiken anzupassen.

- Hinzufügen von Indikatoren wie VOLUME und MACD, um Fehlsignale durch Kursanomalien zu vermeiden.

- Nutzung von Candlestick-Mustern zur besseren Bestätigung von Trends, um Fehlsignale nach kurzfristigen Rücksetzern zu vermeiden.

- Ausweitung auf weitere Anlageklassen wie Aktien und Devisen zur Prüfung der Anpassungsfähigkeit.

- Einbeziehung des VIX-Index zur Beurteilung der Gesamtmarktvolatilität und Steuerung der Positionsgröße.

Zusammenfassung

Diese Strategie nutzt den Doppel-Gleitender-Durchschnittsindikator zur Generierung von Handelssignalen sowie den Drei-Exponential-EMA und den Stochastic Oszillator als Hilfsindikatoren, um eine stabile Trendfolgestrategie aufzubauen. Sie ist einfach verständlich, leicht umsetzbar, gut an die Marktcharakteristiken angepasst und liefert relativ stabile Renditen – eine empfehlenswerte quantitative Strategie. Durch gezielte Optimierungen können noch bessere Ergebnisse erzielt werden.

/*backtest

start: 2023-12-07 00:00:00

end: 2023-12-12 08:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy(title='5212 EMA Strategy', shorttitle='5212 EMA', overlay=true, pyramiding=0, default_qty_type=strategy.percent_of_equity, default_qty_value=10, calc_on_every_tick=false)

//**Backtest Date sof- 1