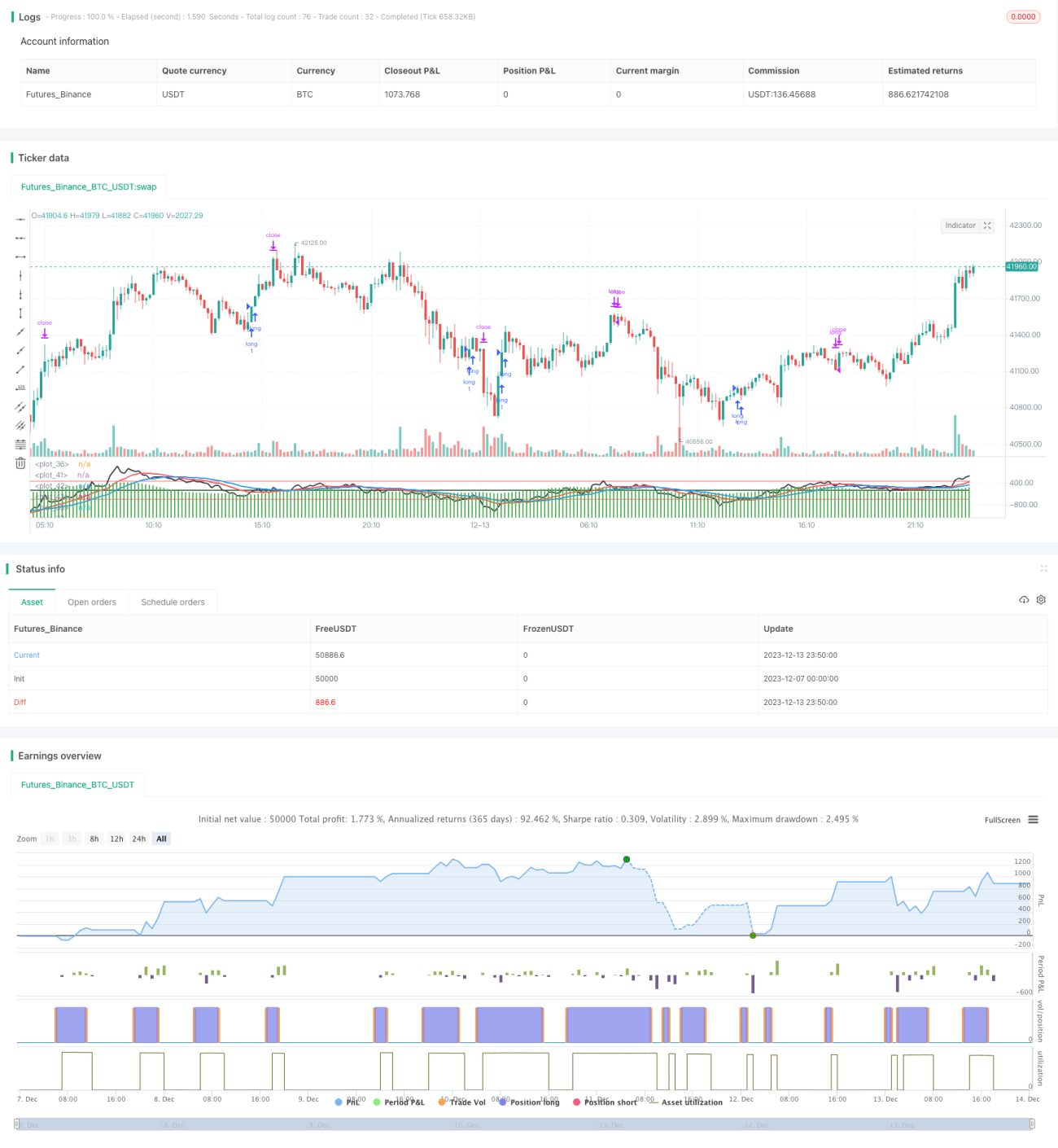

Reversal-Trading-Strategie basierend auf Überlappungsdifferenz

Übersicht

Die Hauptidee dieser Strategie besteht darin, die Preisdifferenzüberlappung zu nutzen, um Markttrends zu erkennen. Wenn die Differenz von negativ auf positiv wechselt, wird eine Long-Position eröffnet; bei einem Wechsel von positiv auf negativ eine Short-Position. Es handelt sich um eine Reversal-Trading-Strategie.

Prinzip

Die Strategie berechnet zunächst die Preisdifferenzüberlappung (Close - Close[1]), also die Differenz zwischen dem heutigen und dem gestrigen Schlusskurs, und summiert dann die Differenzen der letzten 30 Tage. Wenn die Summe von negativ auf positiv wechselt, entsteht ein Long-Signal; wechselt sie von positiv auf negativ, ein Short-Signal – ein typischer Reversal-Ansatz.

Im Detail verwaltet die Strategie drei Indikatoren:

- ff: Summe der Differenzen der letzten 30 Tage

- dd1: 15-tägiger gewichteter gleitender Durchschnitt von ff

- dd2: 30-tägiger gewichteter gleitender Durchschnitt von ff

Ein Long-Signal entsteht, wenn ff von negativ auf positiv wechselt (von <0 auf >0) und gleichzeitig dd1 ebenfalls von negativ auf positiv wechselt. Ein Short-Signal entsteht, wenn ff von positiv auf negativ wechselt (von >0 auf <0) und dd1 ebenfalls von positiv auf negativ wechselt.

Nach dem Eingehen einer Long- oder Short-Position werden Stop-Loss- und Take-Profit-Limits gesetzt.

Vorteile

Die Strategie bietet folgende Vorteile:

- Klare Logik, leicht verständlich und umsetzbar.

- Nutzt Preisumkehr-Eigenschaften, um günstige Einstiegszeitpunkte an Wendepunkten zu erhalten.

- Doppelte Bestätigungsmechanismen filtern Fehlsignale heraus.

- Parameter sind anpassbar, um sich verschiedenen Marktbedingungen anzupassen.

Risiken

Die Strategie birgt auch Risiken:

- Höhere Wahrscheinlichkeit fehlgeschlagener Umkehrungen; in Seitwärtsmärkten kommt es häufig zu Stopp-Loss-Auslösungen.

- Ungünstige Parametereinstellungen können zu häufigen Trades und erhöhten Transaktionskosten führen.

- Es sollten zusätzliche Indikatoren zur Filterung verwendet werden, um Kauffällen und Verkaufsgipfeln auszuweichen.

Entsprechende Lösungsansätze:

- Angemessene Stopp-Loss-Prozentsätze festlegen, um Einzelverluste zu begrenzen.

- Parameter optimieren, um die beste Kombination zu finden.

- Zusätzliche Filterbedingungen einführen, um unnötige Einstiege zu vermeiden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen verbessert werden:

- Hinzufügen eines Volumenfilters (z. B. Volumenanstieg beim Ausbruch).

- Kombination mit Trendindikatoren, um gegenläufige Trades zu vermeiden.

- Dynamische Anpassung der Parameter an veränderte Marktbedingungen.

- Optimierung des Stopp-Loss-Mechanismus, z. B. durch Trailing-Stop.

Zusammenfassung

Diese Strategie erkennt Marktwendepunkte durch die Umkehr von Preisdifferenzen und ist ein typischer Reversal-Ansatz. Das Konzept ist klar und einfach umsetzbar, mit einem gewissen praktischen Nutzen. Allerdings bestehen Risiken, die durch weitere Optimierungen an die Marktdynamik angepasst werden müssen. Insgesamt liefert die Strategie ein grundlegendes Framework für den quantitativen Handel, das erweitert werden kann.

- 1