# Quantitative Handelsstrategie basierend auf TRSI und SUPER-Trendindikatoren

Übersicht

Diese Strategie kombiniert den relativen Stärke-Index (TRSI) und den SUPER Trend Indikator, um eine relativ vollständige quantitative Handelsstrategie zu bilden. Die Strategie wird hauptsächlich verwendet, um mittel- bis langfristige Trends zu erfassen, und nutzt gleichzeitig kurzfristige Indikatoren, um verrauschte Handelssignale zu filtern.

Strategieprinzip

- Berechnen Sie den TRSI-Indikator, um festzustellen, ob sich der Markt in einem überkauften oder überverkauften Zustand befindet, und geben Sie Kauf- und Verkaufssignale aus.

- Verwenden Sie den SUPER Trend Indikator, um Rauschsignale zu filtern und den grundlegenden Trend zu bestätigen.

- Legen Sie Stop-Loss- und Take-Profit-Punkte in verschiedenen Phasen der Gewinnmitnahmen fest.

Konkret berechnet die Strategie zunächst den TRSI-Indikator, um festzustellen, ob der Markt überverkaufte Bereiche aufweist, und berechnet dann den SUPER Trend Indikator, um die Richtung des großen Trends zu bestimmen. Kombiniert beides werden Handelssignale ausgegeben. Anschließend werden Stop-Loss- und Take-Profit-Punkte festgelegt, wobei in verschiedenen Phasen unterschiedliche Anteile des Gewinns zurückgenommen werden.

Vorteilsanalyse

- Mehrere Indikatoren kombiniert, verbessern die Signalgenauigkeit. TRSI bestimmt den Zeitpunkt, SUPER Trend filtert die Richtung.

- Geeignet für mittel- bis langfristigen Trendhandel. Überkaufte/überverkaufte Signale neigen dazu, Trendumkehrungen zu bilden.

- Stop-Loss- und Take-Profit-Einstellungen sind sinnvoll; in verschiedenen Phasen werden unterschiedliche Anteile des Gewinns zurückgenommen, um das Risiko effektiv zu kontrollieren.

Risikoanalyse

- Mittel- bis langfristiger Handel kann kurzfristige Handelsmöglichkeiten nicht erfassen.

- Falsche Parametereinstellung des TRSI kann dazu führen, dass überkaufte/überverkaufte Zonen verpasst werden.

- Falsche Parametereinstellung des SUPER Trend kann fehlerhafte Signale erzeugen.

- Zu großer Stop-Loss-Spielraum kann das Risiko nicht effektiv kontrollieren.

Um diesen Risiken zu begegnen, können wir aus den folgenden Aspekten optimieren:

Optimierungsrichtung

- Einbeziehung weiterer kurzfristiger Indikatoren, um mehr Handelsmöglichkeiten zu identifizieren.

- Anpassung der TRSI-Parameter, um den Fehlerbereich zu verkleinern.

- Testen und Optimieren der SUPER Trend-Parameter.

- Festlegung eines nachlaufenden Stop-Loss, der die Stop-Loss-Linie in Echtzeit verfolgt.

Zusammenfassung

Diese Strategie kombiniert mehrere Indikatoren wie TRSI und SUPER Trend, um eine relativ vollständige quantitative Handelsstrategie zu bilden. Sie kann mittel- bis langfristige Trends effektiv identifizieren und gleichzeitig Stop-Loss- und Take-Profit-Punkte zur Risikokontrolle setzen. Es gibt noch viel Spielraum für Optimierungen; in Zukunft können Verbesserungen in Bezug auf die Erhöhung der Signalgenauigkeit und die Identifizierung weiterer Handelsmöglichkeiten vorgenommen werden. Insgesamt ist dies ein guter Ausgangspunkt für eine quantitative Strategie.

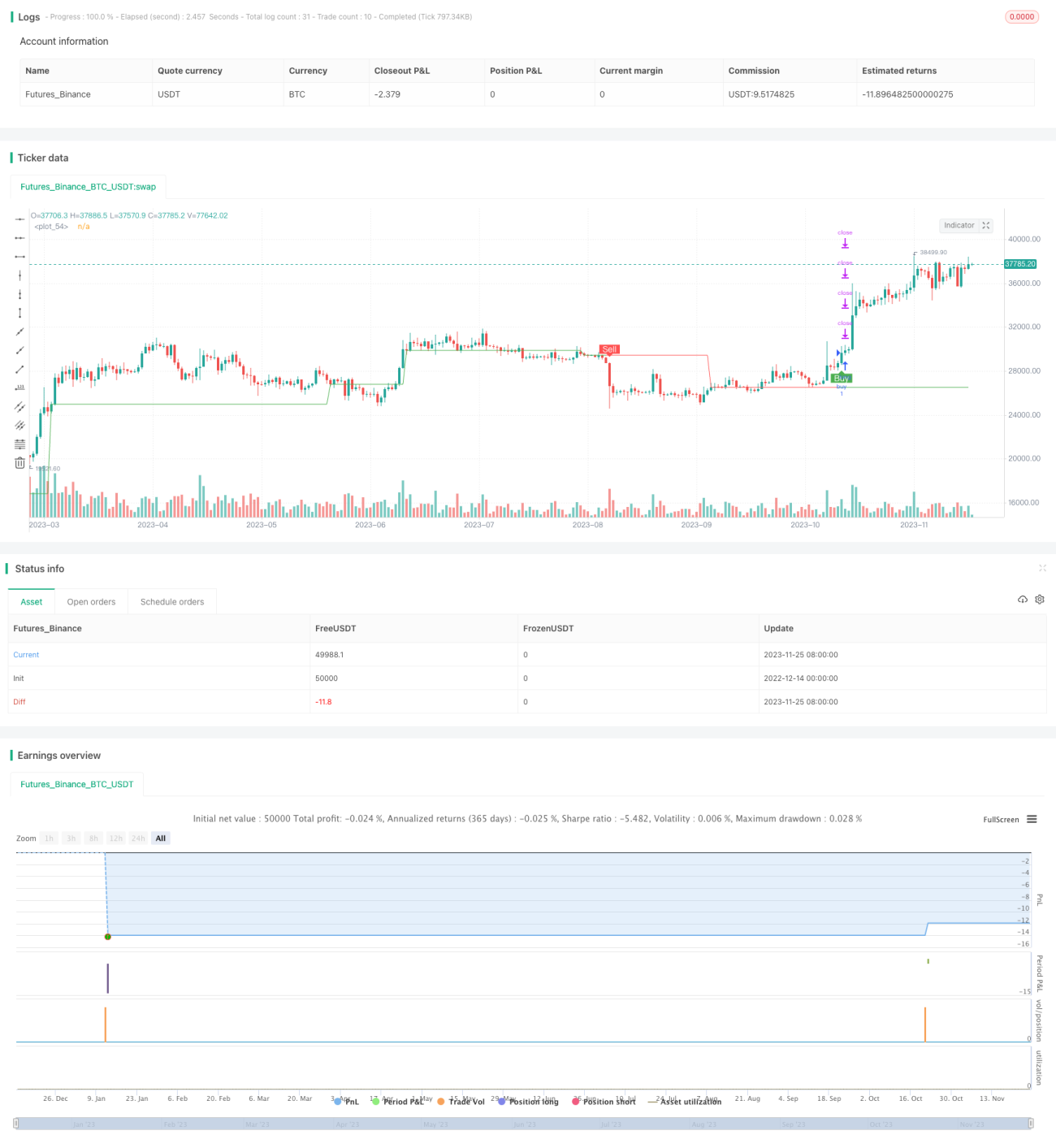

/*backtest

start: 2022-12-14 00:00:00

end: 2023-11-26 05:20:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title = "SuperTREX strategy", overlay = true)

strat_dir_input = input(title="Strategy Direction", defval="long", options=["long", "short", "all"])- 1