Nutzung der Zwei-Gleitenden-Durchschnitt-Umkehrstrategie

Überblick

Diese Strategie ist eine kurzfristige Handelsstrategie, die mithilfe eines Doppel-MA (Moving Average) Marktwendepunkte erkennt. Sie beurteilt anhand der Schlusskurse der letzten drei Kerzen, ob sich der Markt in einem Aufwärts- oder Abwärtstrend befindet. Wenn ein Trendwechsel erkannt wird, werden entsprechende Long- oder Short-Positionen eröffnet. Zusätzlich wird ein einfacher gleitender Durchschnitt (SMA) verwendet, um Short-Signale zu filtern und das Handelsrisiko zu senken.

Strategieprinzip

Das Hauptkriterium der Strategie ist die Beziehung der Schlusskurse der letzten drei Kerzen. Sind alle drei Kerzen bärisch (schlusskurs tiefer als Eröffnungskurs), wird ein Abwärtstrend angenommen. Sind alle drei Kerzen bullisch, wird ein Aufwärtstrend angenommen. Nach einem Abwärtstrend wird bei einer großen bullischen Kerze long gegangen; nach einem Aufwärtstrend wird bei einer großen bärischen Kerze short gegangen.

Die konkrete Logik für Long-Einstiege lautet: Wenn die letzten drei Kerzen alle bärisch sind und die letzte Kerze eine große bärische Kerze ist, wird long eröffnet. Die Glattstellung erfolgt, wenn der Preis das Hoch der vorherigen Kerze durchbricht.

Die konkrete Logik für Short-Einstiege lautet: Wenn die letzten drei Kerzen alle bullisch sind und die letzte Kerze eine große bullische Kerze ist, und der Preis gleichzeitig unterhalb des einfachen gleitenden Durchschnitts liegt, wird short eröffnet. Die Glattstellung erfolgt, wenn der Preis das Tief der vorherigen Kerze unterschreitet.

Die Länge des gleitenden Durchschnitts und die Größe zur Bestimmung einer großen bullischen/bärischen Kerze werden vom Benutzer als Parameter festgelegt.

Strategievorteile

- Nutzung der Kerzenformation zur Erkennung von Marktwendepunkten, vermeidet das Hinterherjagen von Trends und reduziert Verluste.

- Kombination mit einem gleitenden Durchschnitt zur Signalfilterung, verhindert verfrühte Shorts in einem aufwärts gerichteten Markt.

- Einfache und klare Strategielogik, leicht verständlich und anpassbar.

- Anpassbare Parameter, geeignet für verschiedene Instrumente und Zeitrahmen.

- Ermöglicht unter bestimmten Bedingungen das rechtzeitige Erfassen kurzfristiger Korrekturmöglichkeiten.

Strategierisiken

- Der Markt kann eine falsche Umkehr mit drei aufeinanderfolgenden großen bärischen oder bullischen Kerzen erzeugen, was zu einem Einstieg in eine Falle führt. Strengere Umkehrbedingungen können dieses Risiko verringern.

- Bei fehlgeschlagener Umkehr besteht die Gefahr von nachlaufenden Käufen/Verkäufen. Ein Stop-Loss kann das Risiko begrenzen.

- Ungeeignete Parametrisierung kann zu übermäßigen Ein- und Ausstiegen oder verpassten Chancen führen. Wiederholte Optimierungstests sind erforderlich.

- In Seitwärtsmärkten besteht die Gefahr des Festhaltens in Positionen. Eine Verschärfung der Kriterien für große Kerzen kann Fehleinschätzungen vermeiden.

Strategieoptimierung

- Einbeziehung komplexerer Indikatoren (z. B. Bollinger Bänder, MACD) in Kombination mit Kerzenformationen zur Verbesserung der Trefferquote.

- Ergänzung von Volumen- oder Volatilitätsindikatoren zur Vermeidung von reinen Preisformationen ohne Bestätigung.

- Integration einer Stop-Loss-Logik (feste Punktzahl oder Trailing-Stop).

- Optimierung der Parameter zur Findung der besten Parameterkombination.

- Tests mit Daten verschiedener Instrumente und Zeiträume zur Identifikation optimaler Einsatzumgebungen.

Zusammenfassung

Diese Strategie ist eine weitgehend universelle kurzfristige Strategie, die mit einfachen Indikatoren kurzfristige Trendwenden erfasst. Ihre Stärken liegen in der leichten Verständlichkeit, klaren Logik und der Fähigkeit, nach entsprechender Optimierung gute Ergebnisse zu erzielen. Allerdings birgt sie auch typische Risiken von Umkehrstrategien, die durch Maßnahmen wie Stop-Loss und strenge Umkehrbedingungen kontrolliert werden müssen. Die Strategie eignet sich als Einstiegsstrategie für das quantitative Handelstraining und die praktische Anwendung.

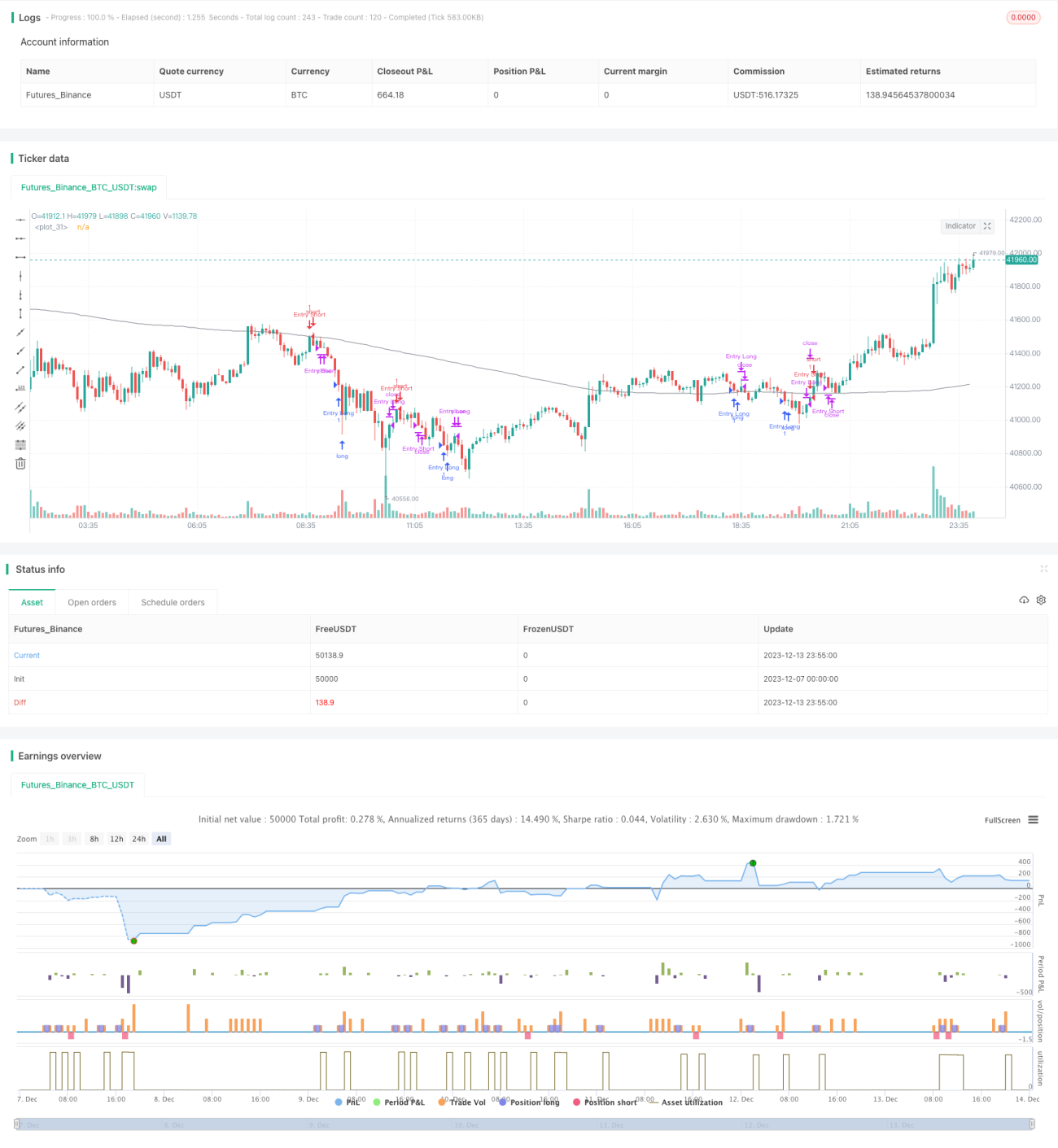

/*backtest

start: 2023-12-07 00:00:00

end: 2023-12-14 00:00:00

period: 5m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

// This source code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © stormis

// Based on strategy by hackertrader (original idea by QuantpT)

- 1