Doppelte gleitende Durchschnitts-Umkehrungs-Durchbruchsstrategie

Überblick

Die Doppel-Gleitenden-Durchschnitte-Umkehr-Durchbruchsstrategie ist eine kombinierte Strategie, die die 123-Umkehrstrategie und die Strategie der Abweichung zwischen Preis und gleitendem Durchschnitt vereint. Der Hauptgedanke dieser Strategie ist, dass ein Handelssignal nur dann generiert wird, wenn sowohl das 123-Umkehrsignal als auch das Signal der Abweichung zwischen Preis und gleitendem Durchschnitt eines bestimmten Zeitraums gleichzeitig auftreten.

Strategieprinzip

Die Doppel-Gleitenden-Durchschnitte-Umkehr-Durchbruchsstrategie besteht aus zwei Teilen:

-

123-Umkehrstrategie

Das Handelssignal der 123-Umkehrstrategie ist: An zwei aufeinanderfolgenden Tagen kehrt sich der Schlusskurs um (d.h. der Schlusskurs des Vortages ist höher, der des nächsten Tages niedriger; oder der Schlusskurs des Vortages ist niedriger, der des nächsten Tages höher). Gleichzeitig liegt die 9-Tage-Stochastik-K-Linie unter einem bestimmten Niveau (Standard 50), was ein Kaufsignal erzeugt. Eine Umkehr des Schlusskurses an zwei aufeinanderfolgenden Tagen bei gleichzeitigem Überschreiten eines bestimmten Niveaus (Standard 50) durch die 9-Tage-Stochastik-K-Linie erzeugt ein Verkaufssignal.

-

Strategie der Abweichung zwischen Preis und gleitendem Durchschnitt

Diese Strategie berechnet die prozentuale Abweichung des Preises von einem gleitenden Durchschnitt eines bestimmten Zeitraums (Standard 14 Tage). Wenn die Abweichung unter einem bestimmten Niveau (Standard 3 %) liegt, wird ein Kaufsignal generiert. Überschreitet die Abweichung ein bestimmtes Niveau (Standard 0,54 %), wird ein Verkaufssignal generiert.

Die Doppel-Gleitenden-Durchschnitte-Umkehr-Durchbruchsstrategie erzeugt nur dann ein tatsächliches Handelssignal, wenn die Handelssignale der beiden oben genannten Strategien gleichgerichtet sind, d.h. beide Kauf- oder beide Verkaufssignale anzeigen.

Vorteile

Die Doppel-Gleitenden-Durchschnitte-Umkehr-Durchbruchsstrategie kombiniert die Vorteile einer Umkehrstrategie und einer Trendstrategie, sodass sie sich gegenseitig ergänzen.

Die 123-Umkehrstrategie als Umkehrstrategie kann Umkehrmöglichkeiten bei Preisumkehrungen erfassen. Die Strategie der Abweichung zwischen Preis und gleitendem Durchschnitt als Trendfolgestrategie kann Trends über längere Zeiträume verfolgen. Die Kombination beider ermöglicht es, sowohl kurzfristige Preisumkehrungen rechtzeitig zu erfassen als auch langfristige Trends zu verfolgen und so Fehlinvestitionen zu vermeiden.

Darüber hinaus kann durch die Forderung, dass die Signale beider Strategien gleichgerichtet sein müssen, die Anzahl ineffektiver Trades reduziert und das Signal-Rausch-Verhältnis verbessert werden.

Risikoanalyse

Obwohl die Doppel-Gleitenden-Durchschnitte-Umkehr-Durchbruchsstrategie die Vorteile beider Strategien nutzt, übernimmt sie auch die jeweiligen Risiken.

Bezüglich der 123-Umkehrkomponente kann eine Umkehr an zwei aufeinanderfolgenden Tagen nicht vollständig eine Preisumkehr garantieren; es könnte sich um eine falsche Umkehr aufgrund einer kurzfristigen Korrektur handeln. Zudem kann eine ungeeignete Parametereinstellung des Stochastik-Indikators die Signalqualität beeinträchtigen.

Bezüglich der Komponente der Abweichung zwischen Preis und gleitendem Durchschnitt kann eine ungeeignete Parametereinstellung des gleitenden Durchschnitts zu Signalverzögerungen führen. Darüber hinaus kann die Abweichung zwischen Preis und gleitendem Durchschnitt die Trendrichtung nicht beurteilen, sondern nur mechanisch Signale generieren.

Zusammenfassend liegt das Hauptrisiko dieser Strategie in falschen Parametereinstellungen und Fehlentscheidungen. Dies kann durch Optimierung der Parameter, Festlegung von Stop-Loss und Take-Profit oder manuelles Eingreifen in den Handel vermieden werden.

Optimierungsmöglichkeiten

Die Doppel-Gleitenden-Durchschnitte-Umkehr-Durchbruchsstrategie kann in folgenden Bereichen optimiert werden:

- Optimierung der Parameter für gleitende Durchschnitte und Stochastik-Indikator zur Verbesserung der Signalqualität

- Hinzufügen weiterer Indikatoren zur Filterung, um zuverlässigere Handelssignale zu gewährleisten

- Einführung von Stop-Loss und Take-Profit

- Hinzufügen eines Trendbewertungsmoduls, um ungeeignete Trades zu vermeiden

- Manuelles Eingreifen und adaptive Parameteranpassung

Durch die Kombination verschiedener Methoden kann die Stabilität und Rentabilität der Strategie weiter gesteigert werden.

Zusammenfassung

Die Doppel-Gleitenden-Durchschnitte-Umkehr-Durchbruchsstrategie kombiniert die Vorteile einer Umkehrstrategie und einer Trendstrategie und generiert nur dann tatsächliche Handelssignale, wenn die Signale beider Strategien gleichgerichtet sind. Sie kann sowohl kurzfristige Preisumkehrmöglichkeiten erfassen als auch langfristige Trends verfolgen, um Fehlinvestitionen zu vermeiden. Gleichzeitig wird durch die Kombination zweier Signale die Zuverlässigkeit erhöht. Diese Strategie kann durch verschiedene Methoden optimiert und erweitert werden und ist eine leistungsstarke, vielseitig einsetzbare quantitative Handelsstrategie.

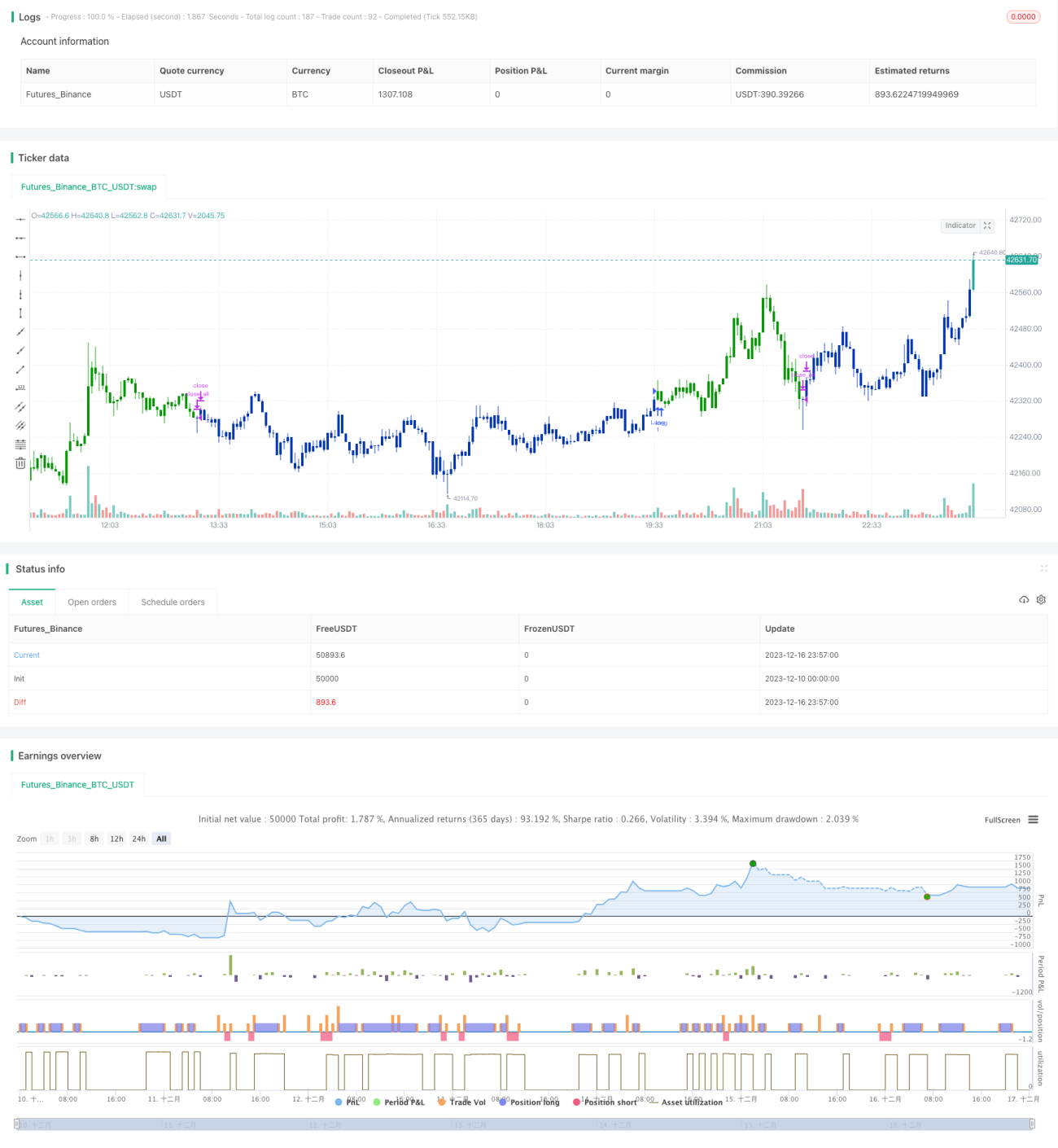

/*backtest

start: 2023-12-10 00:00:00

end: 2023-12-17 00:00:00

period: 3m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 13/04/2021

// This is combo strategies for get a cumulative signal. - 1