Einseitige Long-Strategie basierend auf gleitenden Durchschnitten und RSI

Übersicht

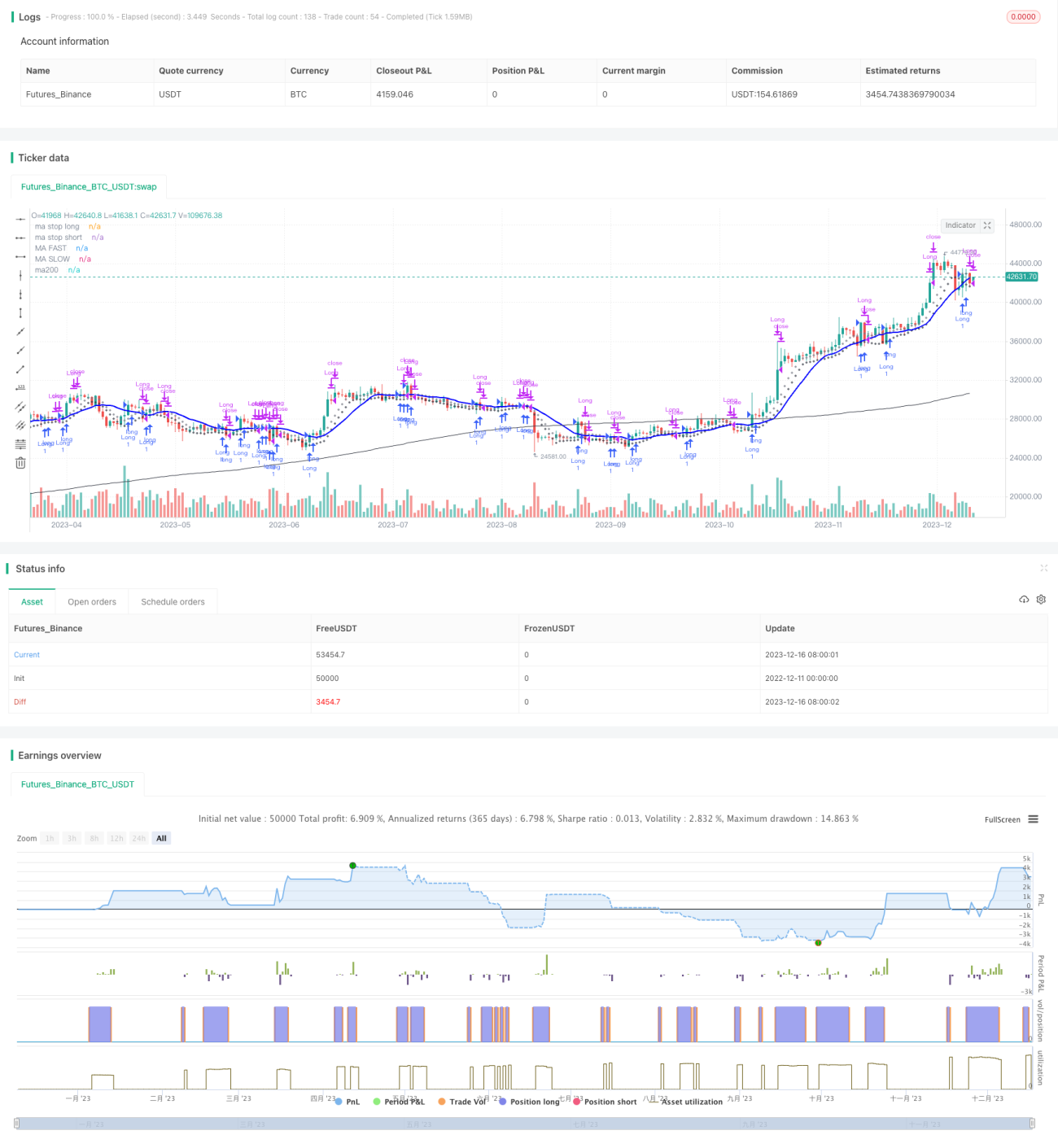

Diese Strategie basiert auf einem Artikel von Enrico Malverti und verwendet hauptsächlich den Simple Moving Average (SMA) und den Relative Strength Index (RSI), um Long-Einstiegs- und Ausstiegssignale zu identifizieren. Die Strategie geht nur Long, keine Short-Positionen.

Strategieprinzip

Das Einstiegssignal wird ausgelöst, wenn der Schlusskurs über den SMA mit längerer Periode steigt, und eine Long-Position wird eröffnet.

Die Ausstiegssignale sind wie folgt:

- Schließen der Position, wenn der RSI unter 70 fällt oder 75 überschreitet;

- Stop-Loss, wenn der Schlusskurs unter den SMA mit kürzerer Periode fällt;

- Take-Profit, wenn der Schlusskurs den SMA mit kürzerer Periode unterschreitet.

Gleichzeitig werden der SMA für den Stop-Loss und der SMA für den Take-Profit eingezeichnet.

Vorteilsanalyse

Die Strategie bietet folgende Vorteile:

- Verwendung einer einfachen und leicht verständlichen Indikatorkombination, die einfach zu verstehen und umzusetzen ist;

- Nur Long-Positionen, wodurch das zusätzliche Risiko von Short-Positionen vermieden wird;

- Klare Einstiegs-, Stop-Loss- und Take-Profit-Regeln, die das Risiko kontrollierbar machen;

- Relativ einfach zu optimieren, z. B. durch Anpassung der SMA-Perioden.

Risikoanalyse

Die Strategie birgt auch einige Risiken:

- Es kann zu psychologischen Schattenseiten kommen, nachdem mehrere Verluste das Vertrauen in die Signale beeinträchtigt haben;

- Fehlausrichtungen der SMA-Linien können Risiken verursachen;

- Der RSI neigt zu Divergenzen, überkaufte/überverkaufte Signale können unzuverlässig sein.

Gegenmaßnahmen:

- Aufbau eines festen Verfolgungsmechanismus, der nicht von der Psychologie beeinflusst wird;

- Anpassung der SMA-Parameter, Optimierung der Perioden;

- Kombination mit anderen Indikatoren zur Filterung der RSI-Signale.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Ausprobieren verschiedener SMA-Parameter;

- Hinzufügen weiterer Indikatoren zur Filterung von Ein- und Ausstiegssignalen;

- Einbau eines Trendindikators zur Unterscheidung von Trend und Seitwärtsbewegung;

- Versuch einer parameteradaptiven Optimierung.

Zusammenfassung

Die Strategie ist insgesamt klar und verständlich, verwendet grundlegende Indikatoren und bietet eine gute Kontrollierbarkeit, geeignet für mittel- bis langfristige Operationen. Allerdings müssen Parametereinstellungen und Indikatorfilter wiederholt getestet und optimiert werden, um die Strategie stabiler und zuverlässiger zu machen. Auch einfache Strategien benötigen umfangreiche Optimierungen, Anpassungen und vielfältige Kombinationen, um ein wirklich nutzbares Handelssystem zu bilden.

/*backtest

start: 2022-12-11 00:00:00

end: 2023-12-17 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version= 4

// form the original idea of Enrico Malverti www.enricomalverti.com , trading system 2015

// https://sauciusfinance.altervista.org

strategy(title="MAs & RSI strategy long only", overlay = true, max_bars_back=500)- 1