Super Trend LSMA Long-Strategie

Überblick

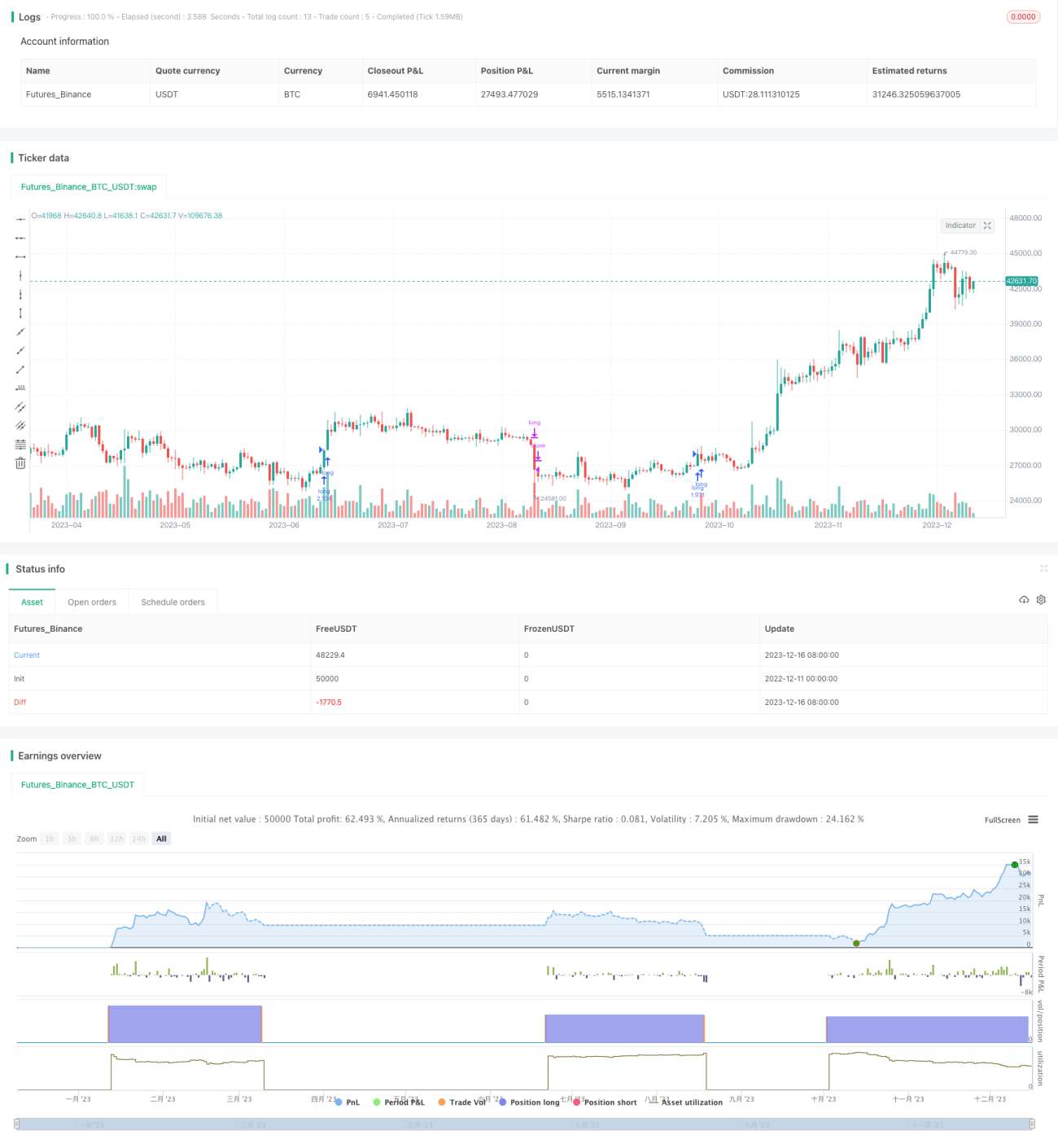

Die SuperTrend-LSMA-Long-Strategie ist eine Long-Strategie, die den SuperTrend-Indikator mit dem LSMA-Gleitenden Durchschnitt kombiniert. Sie eignet sich für langfristige Trendmärkte wie Aktien oder Kryptowährungen und funktioniert am besten in größeren Zeitrahmen.

Strategieprinzip

Die Handelsregeln dieser Strategie lauten wie folgt:

Long-Einstiegssignal: Wenn der SuperTrend-Indikator ein Long-Signal ausgibt und der Schlusskurs über dem LSMA-Gleitenden Durchschnitt liegt, wird eine Long-Position eröffnet.

Long-Ausstiegssignal: Wenn der SuperTrend-Indikator ein Short-Signal ausgibt, wird die Long-Position geschlossen.

Das bedeutet: Der SuperTrend wird genutzt, um die grobe Trendrichtung zu bestimmen, während der LSMA den genauen Einstiegspunkt ermittelt.

Vorteile

Diese Strategie kombiniert Trendfolge und gleitende Durchschnitte, sodass sowohl der große Trend erfasst als auch Fehlsignale durch die Glättung gefiltert werden können. Dadurch lässt sich das Risiko im Vergleich zur alleinigen Verwendung eines Trendindikators oder eines gleitenden Durchschnitts besser kontrollieren.

Zudem besitzt der SuperTrend bereits eine gewisse Verzögerung. In Kombination mit der glättenden Eigenschaft des LSMA kann Marktrauschen effektiv gefiltert werden, sodass Fehlsignale durch falsche Ausbrüche vermieden werden.

Risiken

Das größte Risiko dieser Strategie liegt darin, Trendwenden nicht genau erkennen zu können. Bei einem Trendwechsel können die Verzögerungen von SuperTrend und LSMA zu größeren Verlusten führen. Daher ist ein rechtzeitiger Stop-Loss zur Risikokontrolle erforderlich.

Auch die Parametereinstellungen beeinflussen die Strategieleistung. Sind die ATR-Parameter oder der Faktor falsch gewählt, leidet die Qualität der SuperTrend-Signale. Wird der LSMA-Zeitraum zu kurz gewählt, ist die Filterwirkung schwach und die Strategie anfällig für Rauschen. Die Parameteroptimierung ist daher entscheidend.

Optimierungsansätze

Die Strategie kann in folgenden Bereichen optimiert werden:

-

Automatische Parameteroptimierung mittels maschinellem Lernen, um die Parameter besser an verschiedene Marktbedingungen anzupassen.

-

Integration eines Stop-Loss-Mechanismus: Wenn der Verlust einen vorab festgelegten Stop-Loss-Betrag erreicht, wird die Position zwangsweise geschlossen.

-

Positionsgrößenmanagement: Bei einem starken Trend kann die Positionsgröße erhöht werden; wenn der Trend endet, wird sie reduziert.

-

Hinzufügen weiterer Filterindikatoren: z. B. Volatilitätsindikatoren oder Volumenindikatoren, um das Risiko von Trendwenden zu vermeiden.

-

Einsatz von Deep-Learning-Modellen zur Trendbestimmung, um die einfache SuperTrend-Entscheidung durch eine intelligentere Methode zu ersetzen.

Zusammenfassung

Die SuperTrend-LSMA-Long-Strategie vereint die Vorteile von Trendfolgeindikatoren und gleitenden Durchschnitten: Sie erfasst sowohl den langfristigen Trend als auch filtert Rauschen durch die Glättung. Durch Parameteroptimierung, Stop-Loss-Mechanismen und ein verbessertes Risikomanagement kann die Rentabilität und Risikokontrolle dieser Strategie weiter gesteigert werden, sodass sie zu einer sehr praktischen quantitativen Strategie wird.

/*backtest

start: 2022-12-11 00:00:00

end: 2023-12-17 00:00:00

period: 1d

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(title = "Supertrend LSMA long Strategy", overlay = true, pyramiding=1,initial_capital = 100, default_qty_type= strategy.percent_of_equity, default_qty_value = 100, calc_on_order_fills=false, slippage=0,commission_type=strategy.commission.percent,commission_value=0.1)

- 1