Quantitative Handelsstrategie basierend auf doppeltem EMA und Preisvolatilitätsindikator

Übersicht

Diese Strategie trägt den Namen „Kombinationsstrategie aus gleitenden Durchschnitten und Preisvolatilität“. Sie kombiniert den doppelten exponentiellen gleitenden Durchschnitt (Double Exponential Moving Average, DEMA) und einen Preisvolatilitätsindikator, um ein umfassendes Handelssignal zu generieren.

Funktionsweise der Strategie

Die Strategie besteht aus zwei Teilen:

-

DEMA-Indikator: Dieser Indikator berechnet den exponentiellen gleitenden Durchschnitt über 20 und 2 Tage. Wenn der Preis von oben die 2-Tage-Linie oder von unten die 20-Tage-Linie durchbricht, wird ein Handelssignal generiert.

-

Volatilitätsindikator (Höchstpreis – Tiefstpreis) / Schlusskurs: Dieser Indikator spiegelt die Preisschwankungsbreite innerhalb eines Zeitraums wider. Hier berechnen wir den 16-Perioden-einfachen gleitenden Durchschnitt des Volatilitätsindikators über die letzten 20 Kerzen. Wenn die aktuelle Volatilität über oder unter diesem Durchschnitt liegt, wird ein Handelssignal generiert.

Durch Kombination beider Signale wird eine finale Long- oder Short-Order ausgelöst, wenn sowohl der DEMA- als auch der Volatilitätsindikator ein Signal liefern.

Vorteilsanalyse

Diese Strategie bietet folgende Vorteile:

- Kombination mehrerer Indikatoren reduziert Fehlsignale und erhöht die Zuverlässigkeit der Signale.

- Die 20-Tage-Linie erkennt mittel- bis langfristige Trends effektiv, die 2-Tage-Linie erfasst kurzfristige Schwankungen. Die Kombination ermöglicht eine Anpassung an verschiedene Marktumgebungen.

- Der Volatilitätsindikator bildet Marktvolatilität und Handelsmöglichkeiten effektiv ab.

- Durch Parameteranpassung kann die Strategie an verschiedene Instrumente und Zeiträume angepasst werden.

Risikoanalyse

Die Strategie birgt auch einige Risiken:

- In trendstarken Märkten mit niedriger Volatilität kann der Volatilitätsindikator Fehlsignale erzeugen. Dies könnte durch Kombination mit anderen Liquiditätsindikatoren gefiltert werden.

- In schnellen einseitigen Märkten kann der doppelte EMA nachhinken. Hier könnten kürzere Parameter oder die Kombination mit anderen Indikatoren helfen.

- Die Kombination mehrerer Indikatoren erhöht die Komplexität der Strategie und das Risiko einer Überoptimierung. Eine gründliche Backtest- und Parameterstabilitätsprüfung ist erforderlich.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Integration eines Stopp-Loss-Mechanismus, um Verluste pro Trade zu begrenzen.

- Optimierung der Parameter für verschiedene Instrumente und Zeiträume, um die Anpassungsfähigkeit zu erhöhen.

- Kombination mit Liquiditäts- und Volatilitätsindikatoren, um die Signalqualität zu verbessern.

- Einsatz von Algorithmen des maschinellen Lernens zur dynamischen Parameter- und Gewichtsanpassung.

Zusammenfassung

Die Strategie kombiniert den doppelten EMA mit einem Volatilitätsindikator und kann sowohl in Trend- als auch in Seitwärtsmärkten gute Handelsergebnisse erzielen. Gleichzeitig birgt sie gewisse Risiken, die eine weitere Optimierung und Verbesserung erfordern. Insgesamt ist der Ansatz klar und praktisch umsetzbar.

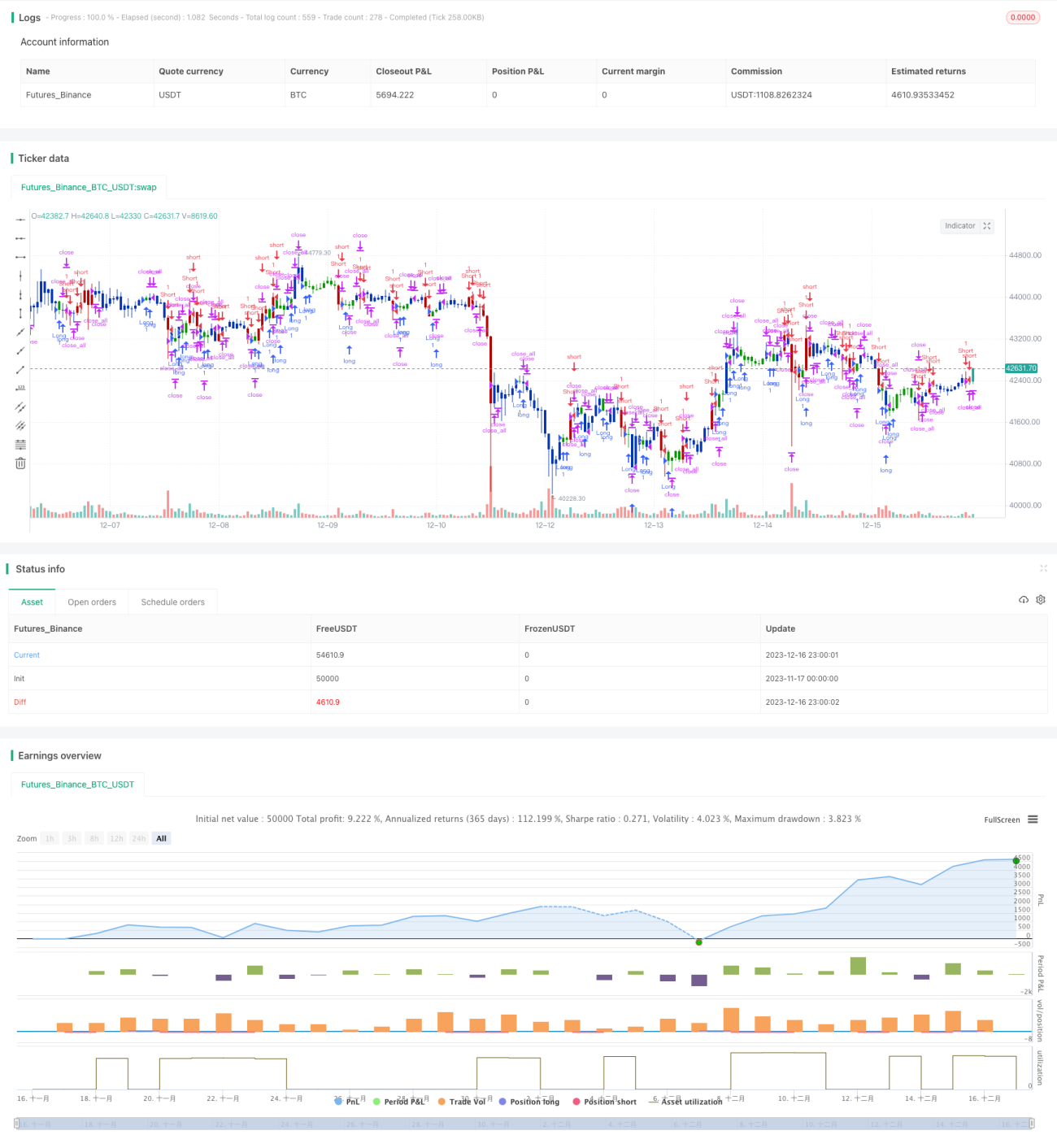

/*backtest

start: 2023-11-17 00:00:00

end: 2023-12-17 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

////////////////////////////////////////////////////////////

// Copyright by HPotter v1.0 12/04/2022

// This is combo strategies for get a cumulative signal. - 1