Niedrigvolatilitäts-Direktionale-Kaufstrategie mit Take-Profit und Stop-Loss

Überblick

Bei dieser Strategie handelt es sich um die „Niedrigvolatilitäts-Strategie mit gezieltem Kauf und Take-Profit/Stop-Loss“. Sie nutzt das Kreuzen von gleitenden Durchschnitten als Kaufsignal und kombiniert Take-Profit und Stop-Loss zur Gewinnsicherung. Sie eignet sich für Kryptowährungen in einem Niedrigvolatilitätsbereich.

Strategieprinzip

Die Strategie verwendet drei gleitende Durchschnitte mit unterschiedlichen Perioden: 50-Perioden, 100-Perioden und 200-Perioden. Die Kauf-Logik ist: Wenn die 50-Perioden-Linie die 100-Perioden-Linie von unten nach oben kreuzt und gleichzeitig die 100-Perioden-Linie die 200-Perioden-Linie von unten nach oben kreuzt, wird eine Long-Position eröffnet.

Dieses Signal deutet darauf hin, dass der Markt aus einem Bereich niedriger Volatilität ausbricht und in einen Trend übergeht. Der schnelle Anstieg der 50-Perioden-Linie zeigt eine plötzliche Zunahme kurzfristiger innerer Kräfte an, die beginnt, den mittel- bis langfristigen Trend nach oben zu ziehen. Dass auch die 100-Perioden-Linie nach oben dreht, bedeutet, dass mittelfristige Kräfte hinzukommen und den Aufwärtstrend stabilisieren.

Nach dem Einstieg verwendet die Strategie Take-Profit und Stop-Loss, um Gewinne zu sichern. Das Take-Profit-Ziel liegt bei 8% über dem Einstiegskurs, der Stop-Loss bei 4% unter dem Einstiegskurs. Der Take-Profit ist größer als der Stop-Loss, sodass Gewinne die Verluste überwiegen, was die Gesamtrentabilität der Strategie sicherstellt.

Vorteilsanalyse

Die Strategie bietet die folgenden Vorteile:

- Sie kann Trendchancen, die aus dem Ausbruch aus einem Bereich niedriger Volatilität entstehen, präzise nutzen.

- Gleitende Durchschnitte sind einfach zu berechnen und zurückzutesten; die Logik ist klar und unkompliziert.

- Die Take-Profit/Stop-Loss-Einstellungen sind sinnvoll und tragen zu stabilen Erträgen bei.

- Die Parameter sind flexibel konfigurierbar und leicht zu optimieren.

Risikoanalyse

Die Strategie birgt auch einige Risiken:

- Falsche Ausbruchssignale können zu Verlusten führen.

- Bei einer Marktumkehr kann der Stop-Loss schwierig zu greifen sein.

- Ungünstige Einstellungen der Take-Profit/Stop-Loss-Parameter können die Rentabilität beeinträchtigen.

Gegenmaßnahmen:

- Andere Indikatoren zur Signalfilterung einsetzen, um die Gültigkeit des Ausbruchs sicherzustellen.

- Die Stop-Loss-Periode angemessen verkürzen, um Verluste durch Umkehrbewegungen zu reduzieren.

- Unterschiedliche Take-Profit/Stop-Loss-Verhältnisse testen, um optimale Parameter zu finden.

Optimierungsmöglichkeiten

Die Strategie kann in folgenden Bereichen optimiert werden:

- Testen verschiedener Perioden für die gleitenden Durchschnitte, um die beste Kombination zu finden.

- Hinzufügen von Indikatoren wie Volumen zur Bestätigung von Trendausbrüchen.

- Dynamische Anpassung der Take-Profit/Stop-Loss-Spannen.

- Einsatz von Methoden wie maschinellem Lernen zur Vorhersage der Ausbruchserfolgsrate.

- Anpassung der Parameter an unterschiedliche Marktbedingungen und Kryptowährungen.

Zusammenfassend lässt sich sagen, dass die Strategie eine klare Funktionslogik aufweist. Durch Konfiguration der Perioden der gleitenden Durchschnitte sowie der Take-Profit/Stop-Loss-Spannen können risikoarme Erträge erzielt werden. Sie eignet sich flexibel für den quantitativen Handel. In Zukunft können Optimierungen in Bezug auf das Einstiegssignal, die Stop-Loss-Methode usw. sowie die Anpassung der Parameter vorgenommen werden, um die besten Ergebnisse zu erzielen.

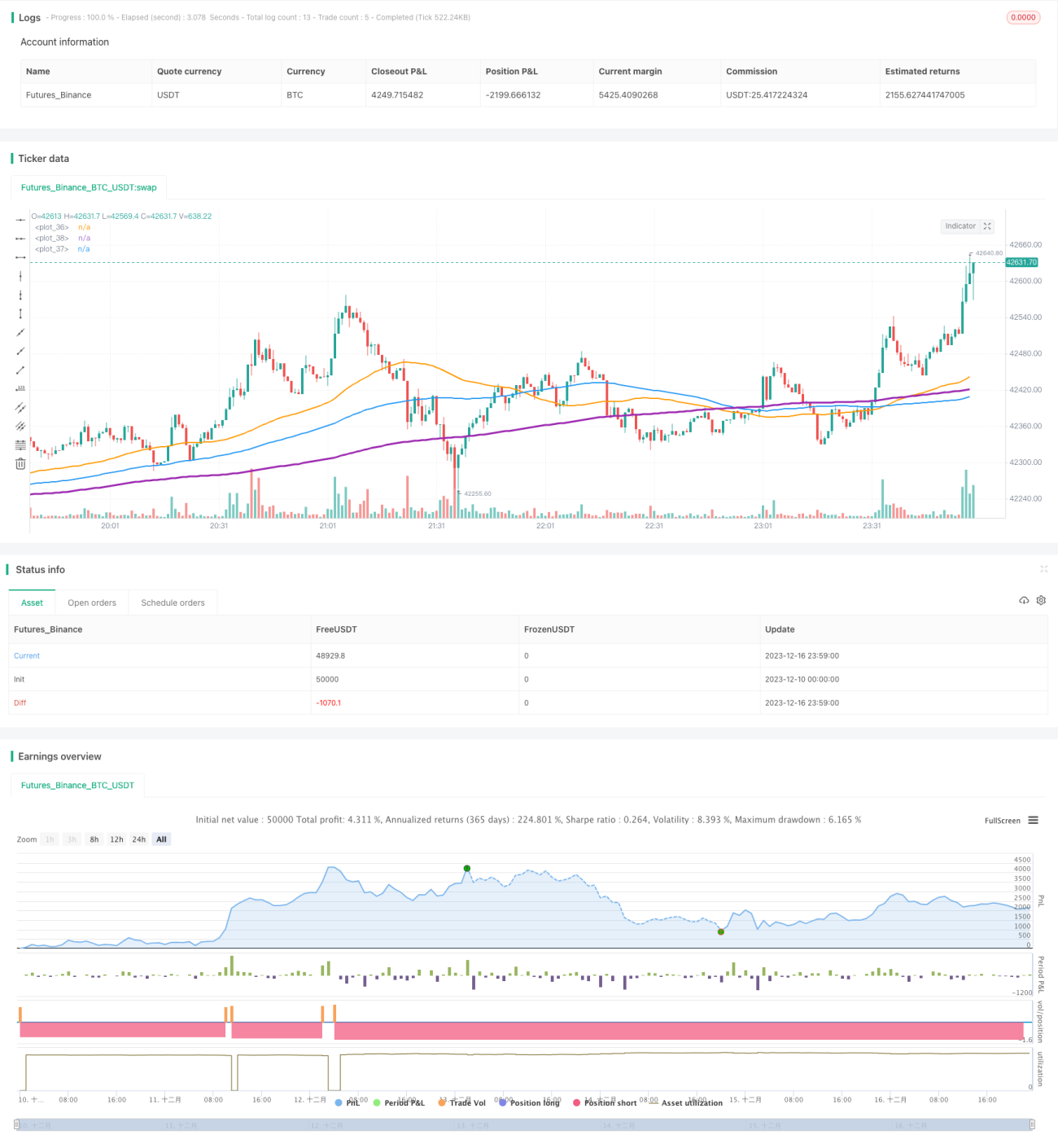

/*backtest

start: 2023-12-10 00:00:00

end: 2023-12-17 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=4

strategy(shorttitle='Low volatility Buy w/ TP & SL (by Coinrule)',title='Low volatility Buy w/ TP & SL', overlay=true, initial_capital = 1000, process_orders_on_close=true, default_qty_type = strategy.percent_of_equity, default_qty_value = 100)

//Backtest dates- 1