Langfrist-Handelsstrategie basierend auf dem CCI-Indikator

Überblick

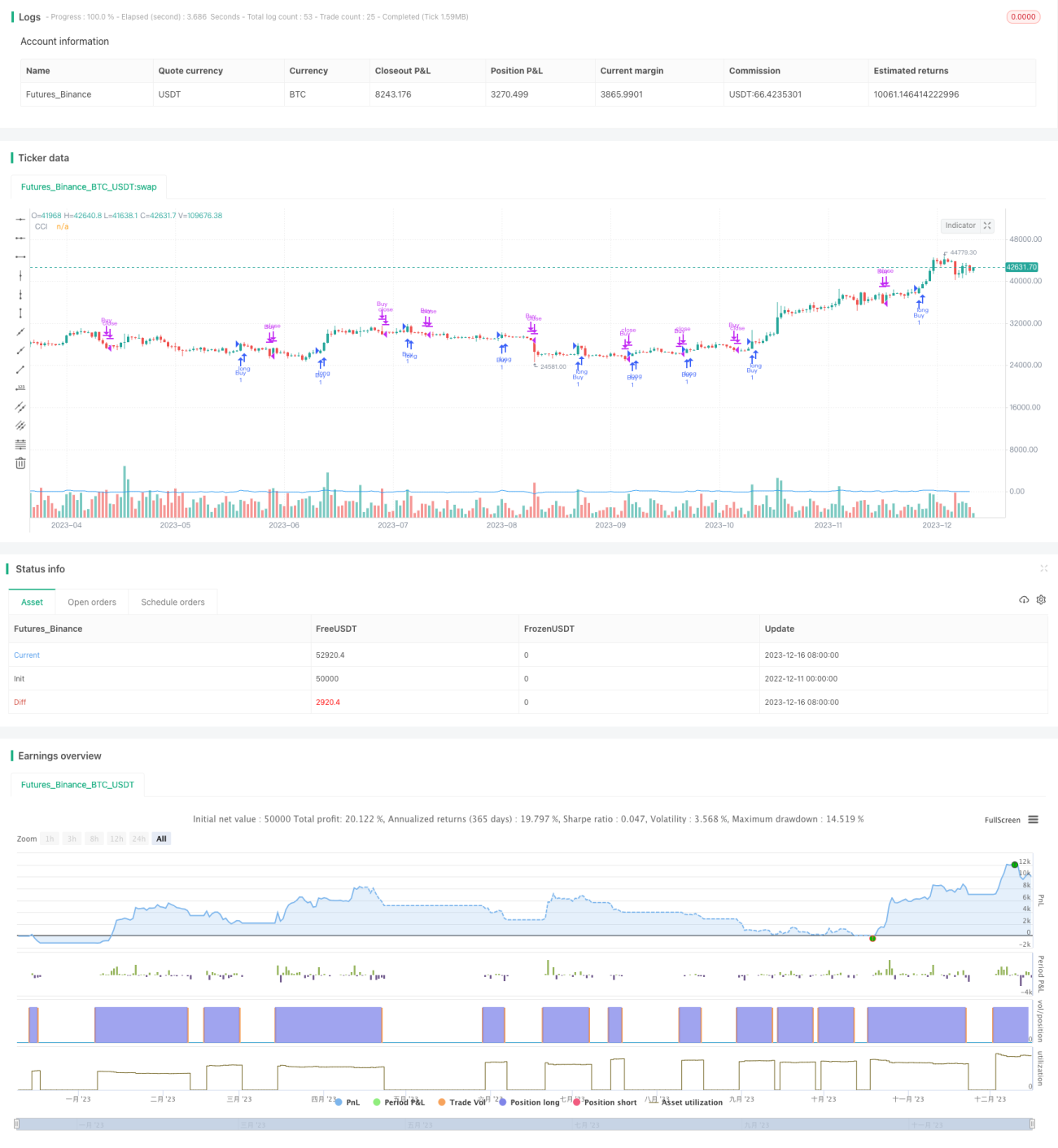

Diese Strategie nutzt den CCI-Indikator und wurde als langfristige Handelsstrategie konzipiert, die ausschließlich Long-Positionen eingeht und keine Short-Positionen eröffnet. Ein Kaufsignal wird generiert, wenn der CCI über 100 steigt, und ein Verkaufssignal, wenn er unter -100 fällt. Die Strategie erlaubt lediglich das Glattstellen von Positionen, nicht aber Leerverkäufe. Dadurch wird das mit Short-Positionen verbundene Risiko wirksam vermieden.

Funktionsweise

Der CCI-Indikator ist ein trendfolgender Oszillator, der die Abweichung des aktuellen Kurses vom typischen Kurs über einen bestimmten Zeitraum misst, um überkaufte oder überverkaufte Marktphasen zu identifizieren. Ein CCI-Wert über 100 deutet auf einen überkauften Bereich hin, in dem ein Verkauf in Betracht gezogen werden kann. Ein CCI unter -100 signalisiert einen überverkauften Bereich, der einen Kauf nahelegt.

Die Handelslogik der Strategie sieht vor: Wenn der CCI die 100er-Marke von unten nach oben durchbricht, wird ein Kaufsignal ausgelöst und eine Long-Position eröffnet. Fällt der CCI anschließend unter die -100er-Marke, wird ein Verkaufssignal generiert, das die bestehende Long-Position schließt. Indem die Strategie ausschließlich Positionsschließungen zulässt, verhindert sie die Eröffnung von Short-Positionen und begrenzt so das Risiko.

Vorteile der Strategie

- Der CCI-Indikator zur Identifikation überkaufter/überverkaufter Zonen ist eine etablierte Handelstechnik.

- Nur Long-Positionen (keine Shorts) vermeiden das Risiko von Short-Trades.

- Die CCI-Parameter sind anpassbar und können für verschiedene Instrumente optimiert werden.

- Die einfache und klare Logik erleichtert das Verständnis und die Implementierung.

Risiken der Strategie

- Der CCI-Indikator reagiert empfindlich auf Parameteränderungen; eine sorgfältige Optimierung ist daher notwendig.

- CCI-Signale sollten nicht isoliert betrachtet werden; weitere Faktoren müssen berücksichtigt werden, um Fehlsignale zu vermeiden.

- Die reine Long-Ausrichtung kann dazu führen, dass gewinnbringende Short-Gelegenheiten verpasst werden.

- Plötzliche, kursbewegende Ereignisse müssen beachtet werden, um Verluste durch unerwartete Marktbewegungen zu verhindern.

Optimierungsmöglichkeiten

- Optimierung der CCI-Parameter für verschiedene Instrumente, um die jeweils besten Einstellungen zu finden.

- Kombination mit zusätzlichen Indikatoren zur Filterung von CCI-Signalen und Steigerung der Trefferquote.

- Integration einer Stop-Loss-Strategie zur Begrenzung von Einzelverlusten.

- Einführung eines Wiedereröffnungssignals, um erneute Positionseröffnungen zu ermöglichen.

- Bei Bedarf Zulassung von Short-Positionen, um das Ertragspotenzial zu erhöhen.

Zusammenfassung

Diese Strategie nutzt den CCI-Indikator zur Identifikation überkaufter/überverkaufter Zonen und geht ausschließlich Long-Positionen ein, wodurch das Risiko von Short-Trades vermieden wird. Das Konzept ist etabliert, die Logik einfach und die Umsetzung unkompliziert. Dennoch birgt die Strategie Risiken, die eine sorgfältige Parameteroptimierung, die Kombination mit weiteren Indikatoren sowie die Implementierung von Stop-Loss erfordern. Durch kontinuierliche Optimierung und Anpassung kann diese Strategie zu einer stabilen und zuverlässigen langfristigen Handelsstrategie werden.

- 1