MACD- und RSI-Kreuzsignal-Strategie

Überblick

Diese Strategie verwendet den MACD-Indikator, um Markttrends zu erkennen und potenzielle Kauf- und Verkaufssignale zu finden, kombiniert mit dem RSI-Indikator zur Bestätigung überkaufter/überverkaufter Zustände. Ein tatsächliches Handelssignal wird nur generiert, wenn der MACD ein Kaufsignal (goldenes Kreuz) oder Verkaufssignal (totes Kreuz) liefert und der RSI gleichzeitig den überverkauften (≤34) bzw. überkauften (≥75) Zustand bestätigt. Dadurch werden Fehlsignale effektiv gefiltert und die Stabilität der Strategie erhöht.

Strategieprinzip

Berechnung des MACD-Indikators

Der MACD-Indikator setzt sich aus der Differenz zwischen dem exponentiell gleitenden Durchschnitt (EMA) einer schnellen Linie und einer langsamen Linie zusammen und spiegelt die Unterschiede in den kurz- und langfristigen Durchschnittskurstrends wider. In dieser Strategie beträgt der Zeitraum der schnellen Linie 12 Tage, der der langsamen Linie 26 Tage.

Wenn die schnelle Linie die langsame Linie von unten nach oben kreuzt, spricht man von einem „goldenen Kreuz“, was auf einen Aufwärtstrend hindeutet. Kreuzt die schnelle Linie die langsame Linie von oben nach unten, entsteht ein „totes Kreuz“, was auf einen Abwärtstrend hinweist.

Berechnung des RSI-Indikators

Der RSI-Indikator misst überkaufte und überverkaufte Zustände im Markt. In dieser Strategie wird der RSI mit einem Zeitraum von 14 berechnet.

Ein RSI unter 30 zeigt an, dass der Markt überverkauft ist (Verkäufer haben die Kontrolle über einen längeren Zeitraum verloren). Ein RSI über 70 signalisiert einen überkauften Zustand (Käufer waren über einen längeren Zeitraum dominant).

Handelssignale

Würde man sich ausschließlich auf den MACD verlassen, könnten Fehlsignale auftreten. Diese Strategie nutzt den RSI als Filter: Ein tatsächliches Signal wird nur dann generiert, wenn der MACD ein Signal liefert und der RSI gleichzeitig den überkauften/überverkauften Zustand bestätigt.

Konkret:

- Wenn der MACD ein goldenes Kreuz bildet und der RSI ≤ 34 ist (Überverkauftheit), wird ein Kaufsignal erzeugt.

- Wenn der MACD ein totes Kreuz bildet und der RSI ≥ 75 ist (Überkauftheit), wird ein Verkaufssignal erzeugt.

Diese doppelte Bestätigung filtert viele unzuverlässige Signale heraus und erhöht die Stabilität und Zuverlässigkeit der Strategie.

Vorteile der Strategie

Doppelte Indikatorfilterung für zuverlässigere Signale

Durch die Kombination von MACD und RSI mit doppelter Bestätigung werden Fehlsignale effektiv reduziert. Dies erhöht die Genauigkeit und Stabilität der Signale.

Klare Trendbestimmung

Der MACD als volumen- und preisbasierter Indikator kann Markttrends klar erkennen. In Kombination mit dem RSI, der überkaufte/überverkaufte Zustände identifiziert, können wichtige Wendepunkte präzise erfasst werden, was zu klaren Ein- und Ausstiegssignalen führt.

Großer Spielraum für Parameteroptimierung

Die Parameter des MACD und RSI können für verschiedene Zeiträume und Anlageklassen optimiert werden. Durch Anpassungen lassen sich bessere Ergebnisse erzielen.

Einfaches Verständnis und Implementierung

Die verwendeten Indikatoren (MACD und RSI) sind klassische, weit verbreitete technische Indikatoren, die leicht zu verstehen und zu implementieren sind. Dies erleichtert Parameteranpassungen und Optimierungen.

Risikoanalyse

Mögliches Verpassen einiger Handelsmöglichkeiten

Die Strategie ist vorsichtig und erfordert eine doppelte Bestätigung. Dadurch können potenziell profitable Gelegenheiten verpasst werden, die nur einen der Indikatoren erfüllen würden.

- Lösung: Die RSI-Schwellenwerte leicht anpassen (z. B. weiter fassen), um mehr Signale zuzulassen.

Verluste bei starken Marktbewegungen

Bei extremen Marktbewegungen können MACD und RSI verzögert reagieren, was zu falschen Signalen und Verlusten führen kann.

- Lösung: Implementierung eines Stop-Loss-Mechanismus, um einzelne Verluste zu begrenzen; Parameter anpassen, um die Indikatoren empfindlicher für starke Bewegungen zu machen.

Starke Abhängigkeit von der Parameterqualität

Die Strategie hängt stark von der Wahl der MACD- und RSI-Parameter ab. Falsch gewählte Parameter können zu gegensätzlichen Signalen führen.

- Lösung: Optimierung der Parameter durch Backtesting, um die besten Einstellungen zu finden.

Optimierungsmöglichkeiten

Integration eines Stop-Loss-Managements

Durch preisbasierte oder indikatorbasierte Stop-Loss-Regeln können Verluste begrenzt werden, sobald ein bestimmtes Niveau erreicht ist.

Parameteranpassung an Marktcharakteristika

Die Perioden des MACD und die RSI-Schwellenwerte können an verschiedene Zeiträume und Anlageklassen angepasst werden, um eine optimale Performance zu erzielen.

Testen verschiedener Anlageklassen

Die Strategie kann an verschiedenen Instrumenten (Aktienindizes, Kryptowährungen, Devisen, Rohstoffe) getestet werden, um die am besten geeigneten zu finden.

Hinzufügen weiterer Indikatoren zur mehrdimensionalen Bestätigung

Zusätzlich zu MACD und RSI könnten Indikatoren wie Stochastik, OBV, CCI eingeführt werden, um die Signalqualität weiter zu verbessern.

Zusammenfassung

Diese Strategie nutzt den MACD zur Trendbestimmung und Signalerzeugung. Um Fehlsignale zu filtern, wird der RSI zur Bestätigung überkaufter/überverkaufter Zustände herangezogen. Ein Handelssignal entsteht nur, wenn beide Indikatoren übereinstimmen. Dieser doppelte Bestätigungsmechanismus erhöht die Signalqualität und Stabilität.

Durch Parameteroptimierung, Stop-Loss-Mechanismen und die Integration weiterer Indikatoren kann die Strategie weiter verbessert werden. Sie ist einfach umsetzbar, relativ stabil und eignet sich gut für Anfänger im Bereich quantitativer Handel und Optimierung.

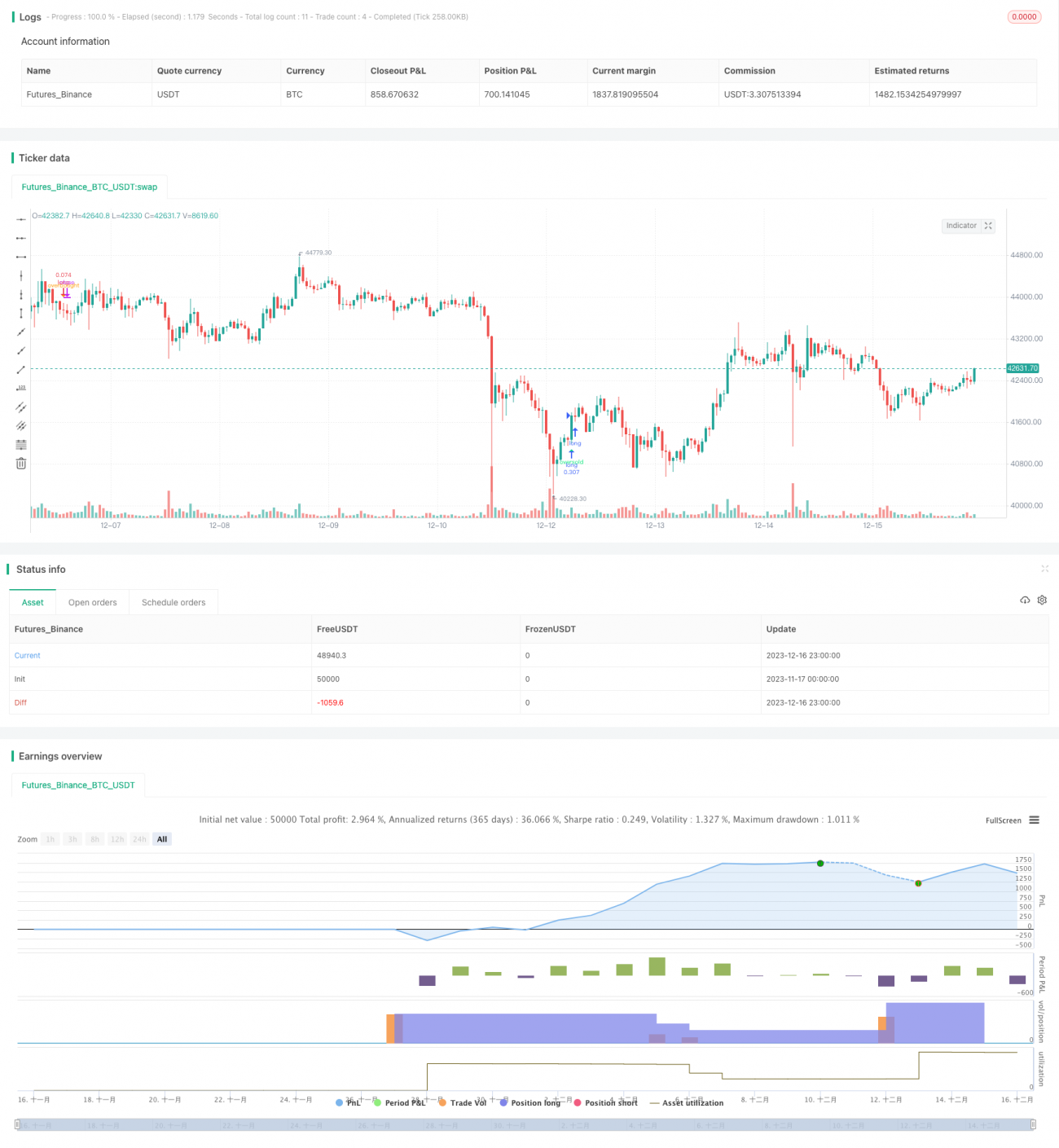

/*backtest

start: 2023-11-17 00:00:00

end: 2023-12-17 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

strategy(default_qty_type = strategy.percent_of_equity, default_qty_value = 25, pyramiding = 10, title="MACD crossover while RSI Oversold/Overbought", overlay=true, shorttitle="MACD Cross + RSI Oversold Overbought", initial_capital = 1000)

//MACD Settings- 1